УСН Доходы минус Расходы: особенности, риски и примеры расчётов. Учет по усн

КУДиР — это книга учета доходов и расходов. Ее в обязательном порядке применяют индивидуальные предприниматели, которые работают на таких системах налогообложения как ОСН, УСН, ПСН и ЕСХН. ИП на ЕНВД Книгу учета доходов и расходов не ведут.

В нашей статье мы рассмотрим, как заполняется Книга учета доходов и расходов для ИП на УСН в 2018 году, и на что следует обращать внимание при занесении в нее сведений. В нижней части страницы вы можете скачать образец заполнения КУДиР для ИП на УСН 2018 года.

Основные моменты

Обратите внимание, что сдавать КУДиР в налоговую инспекцию нет необходимости. Напомним, что начиная с 2013 года обязанность по заверению Книги учета доходов и расходов была отменена. При этом очень важно, чтобы у индивидуального предпринимателя все же находилась КУДиР, которую можно вести как в электронной форме, так и на бумажном носителе.

Следует учитывать, что отсутствие КУДиР грозит штрафом в следующем размере:

- для ИП 200 рублей;

- для организаций 10 000 рублей.

В 2018 году применяются такие бланки КУДиР (в зависимости от выбранного налогового режима):

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУДиР для УСН;

- КУД (Книга учета доходов) для ПСН.

Бланк КУДиР для УСН подходит как для индивидуальных предпринимателей, так и для организаций.

Общие правила ведения Книги учета доходов и расходов для ИП

КУДиР для ИП на УСН должна вестись в соответствии со следующими правилами:

1. Необходимо заводить новую Книгу на каждый налоговый период.

2. Операции должны заноситься в хронологическом порядке отдельными строками (с подтверждением соответствующими документами — чеками, накладными, платежными поручениями).

3. По окончании налогового периода КУДиР в электронном виде необходимо распечатать.

4. КУДиР в обязательном порядке должна быть пронумерована, прошнурована и заверена подписью ИП или печатью организации (при наличии).

5. Увеличение уставного капитала и пополнение счета не признаются доходами и не подлежат занесению в КУДиР.

6. Разделы книги, которые не были заполнены, все равно следует распечатать, пронумеровать и прошить.

7. Индивидуальным предпринимателям или организациям, которые не вели деятельность или не получали ни расходов, ни доходов необходимо иметь нулевую КУДиР.

Заполнение КУДиР для ИП и организаций в 2018 году: особенности и примеры

Сразу отметим, что заполнение КУДиР для ИП на УСН 2018 года, которое мы рассмотрим более подробно, также подойдет и для ИП на ЕСХН и ПСН.

Заполнение титульного листа

Поле «Форма по ОКУД» заполнять не нужно.

В поле «Дата» указывают год, месяц и число начала ведения КУДиР (дата внесения первой записи в книгу).

Поле «ОКПО» нужно заполнить, если у Вас есть информационное письмо из Росстата.

В поле «Объект налогообложения» указывают: «Доходы» или «Доходы, уменьшенные на величину расходов».

В обязательном порядке следует указать:

- год заполнения книги;

- ФИО ИП (или название организации);

- ИНН (для ИП);

- КПП (для организаций);

- адрес места жительства (для ИП) и юридический адрес (для организаций);

- номера расчетных счетов ИП или организации (если они есть).

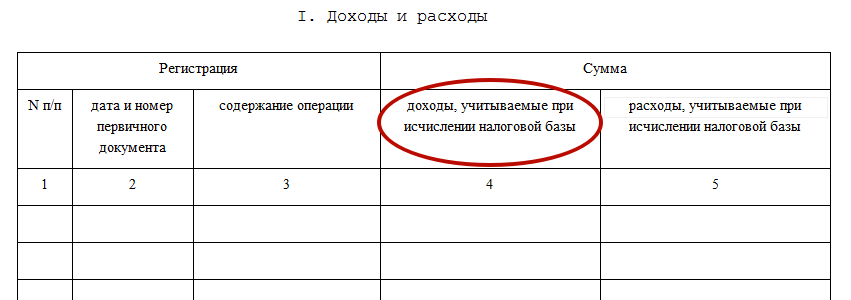

Заполнение Раздела 1 Доходы и расходы

Раздел состоит из четырех таблиц. Каждая таблица соответствует одному из кварталов года и состоит из пяти граф (столбцов).

В графе 1 указывают порядковый номер записи.

В графу 2 заносят дату и номер первичного документа (который является подтверждением полученного дохода или расхода).

При доходе делают такие записи:

- если средства поступили в кассу, то вносится дата прихода и номер Z-отчета (он снимается в завершении рабочего дня). Например, 10.10.19 чек Z-отчет № 0003;

- если средства поступили на расчетный счет, то необходимо сделать запись с датой прихода и номером платежного поручения (выписка банка). Например, 13.11.16 п/п № 105 (или 13.11.16 , выписка банка № 105);

- если средства поступили по бланку строгой отчетности — БСО, то под каждый бланк не нужно делать отдельную строку в книге. Можно оформить ПКО и записать номера всех БСО, выписанных за этот день.

В графе 4 отражают сумму средств по БСО за рабочий день. Например, 12.09.17 ПКО № 110.

Обратите внимание, что группировка БСО возможна только в том случае, если они были выписаны в течение одного рабочего дня.

При расходе (касается УСН «Доходы минус расходы»): записывается дата расхода и номер первичного документа:

- товарного чека (11.12.16 чек № 0005);

- товарной накладной (11.12.16 товарная накладная № 0005);

- платежного поручения (11.12.16 п/п № 0005);

- Z-отчета (Z-отчет № 0005).

В графе 3 «Содержание операции» могут быть внесены такие записи:

При доходе: Поступление в кассу. Оплата по договору № 201/АА от 01.08.2018 за оказание бытовых услуг.

При расходе (для УСН «Доходы минус расходы»): Перечислен НДФЛ с заработной платы. Перечислен аванс работникам. Перечислена заработная плата.

В графе 4 «Доходы, учитываемые при исчислении налоговой базы» в случае если денежные средства были возвращены покупателю, сумму нужно записать в столбец со знаком минус (не в расходы в графе 5, а в доходы в графе 4).

Графа 5 «Расходы, учитываемые при исчислении налоговой базы» заполняются только ИП (организациями) на УСН «Доходы минус расходы».

В «Справке к разделу 1» указывают:

- на УСН «Доходы» — строка 010 за весь год;

- на УСН «Доходы минус расходы» — строки 010, 020 за весь год; строки 040, 041 (если суммы не со знаком минус).

Заполнение Раздела 2

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» должен заполняться только на УСН «Доходы минус расходы» если на протяжении налогового периода были расходы на изготовление, приобретение или сооружение основных средств и нематериальных активов.

Напомним, что основными средствами являются объекты имущества, которые используются организациями или индивидуальными предпринимателями на протяжении более одного года при производстве продукции (оказании услуг, выполнении работ). В качестве основных средств могут быть:

- здания;

- участки земли;

- машины;

- инструменты;

- оборудование.

Нематериальные активы не имеют материальной формы. Они представляют собой результат интеллектуальной деятельности. К нематериальным активам относится следующее:

- авторские права;

- права на изобретение;

- товарный знак.

Раздел 3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» заполняется только на УСН «Доходы минус расходы», в случае если были убытки в прошлом (текущем) налоговом периоде, которые можно перенести на следующий налоговый период.

Раздел 4. «Расходы, уменьшающие сумму налога (авансовые платежи по налогу)» заполняется только на УСН «Доходы». Здесь необходимо отразить сумму уплаченных страховых взносов. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают размер взносов за себя, организации и за наемных работников.

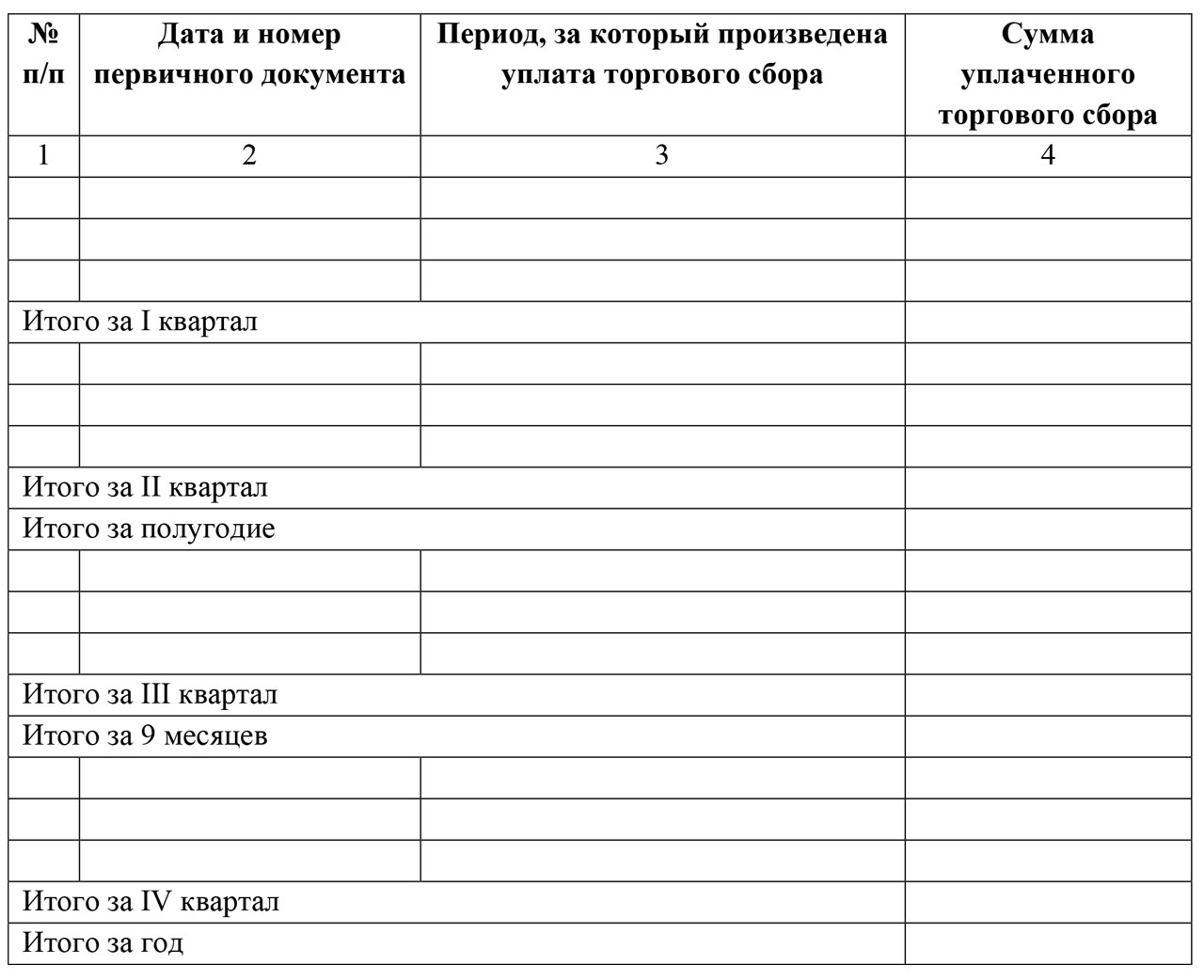

Раздел 5. Данный раздел включен в КУДиР с 2018 года и предназначен для заполнения плательщиками торгового сбора.

В графе 1 указывается порядковый номер операции.

В графе 2 указываются реквизиты платежного документа об уплате торгового сбора.

В графе 3 указывается период, за который уплачен торговый сбор.

В графе 4 указывается сумма уплаченного торгового сбора.

Скачать КУДиР для ИП на УСН 2018 года

По кнопке ниже доступна для скачивания Книга учета доходов и расходов для ИП на УСН 2018 года.

Размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

ВАЖНО!!! С 01 января 2018 года все предприниматели, применяющие УСН должны вести КУДИР на новом бланке, утвержденном вышеуказанным приказом с учетом изменений от 01.12.2016г. №227н.

Что же нового внесено в КУДИР?

- Добавлен V раздел, который необходим для отражения торгового сбора, имеющий актуальность, на данный момент, для московских предпринимателей.

- В инструкцию по заполнению КУДИР внесен новый VI раздел, разъясняющий как правильно отразить торговый сбор. (приложение №2 к приказу №135н)

Еще раз подчеркнем, что эти изменения касаются заполнения КУДИР с 01.01.2018г. 2017 год у вас должен быть заполнен по старым Правилам и старой форме КУДИР.

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

Шаг 3: Заполняем Раздел IV

В этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения. Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при .Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

Особенности УСН

Любой ИП, официально зарегистрированный в ФНС, может выбрать для ведения деятельности упрощённую форму налогообложения.

Действующие ИП могут перейти на упрощёнку в следующих случаях:

- Общий доход за год не превышает 150млн руб.

- Штат персонала не более 100 человек.

- ОФ на балансе фирмы не могут превышатьустановленную сумму в размере150 млн руб.

Не имеют права вести учёт на УСН:

- Фирмы, получающие прибыль за счёт азартных игр.

- Компании на ЕСХН;

- Адвокаты и юристы, занятые частной деятельностью.

- Кредитные, финансовые и инвестиционные фирмы.

- Переход на упрощёнку с нарушением основных правил, закреплённых законодательством РФ (с. 346.12 НК РФ).

- Компании, зарегистрированные за территориальными границами России и фирмы с иностранным капиталом.

- Страховые.

- Фирмы, занятые в производстве подакцизной продукции.

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

- отчётным периодом является год;

- в бюджет оплачивается один налог;

- сдача ежегодной декларации;

- расчётналога по ставке от 5 до 15% на объекте «доходы минус расходы» и 6% на «доходах».

Совместимость с УСН.

| Совместимость | ИП |

| УСН+ЕНВД | возможно |

| УСН+Патент | возможно |

| ОСНО+УСН | недопустимо |

| ЕНВД+ОСНО | возможно |

| УСН+ЕСХН | недопустимо |

Планируя деятельность на УСН с совмещением других налоговых режимов, необходимо руководствоваться информацией со статьи 346.18 НК РФ.

Преимущества и недостатки

Упрощёнка – это система налогообложения с минимумом документооборота при ведении учёта и оптимизацией налогов.

Данный режим имеет огромное количество преимуществ:

- ИП, ведущие свою деятельность на УСН, уплачивают только один налог, в отличие от общего режима, при котором необходимо оплатить НДС, налог на прибыль, имущественный налог и т.д.

- Упрощёнку можно совмещать с другими формами налогообложения.

- В ФНС нужно сдавать только декларацию по итогам отчётных периодов.

- Право выбора системы налогообложения. Можно работать по ставке 6 % на «доходах» и 15 % на «доходах минус расходы».

- Учёт настолько прост, что ИП могут вести его самостоятельно, без помощи со стороны специалистов, предлагающих бухгалтерские услуги.

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

- ИП на УСН освобождены от уплаты НДС. Соответственно контроль ФНС за корректностью полученных и уплаченных сумм практически не осуществляется.

- Для предпринимателей законодательно регламентируется список затрат, которые они могут применять при расчёте налога. Поэтому оспорить неправомерность действий при осуществлении подобной операции будет крайне сложно.

- ИП на упрощённой системе освобождён от уплаты налога на прибыль, а значит вероятность возникновения вопросов по убыткам сведена к нулю.

Согласноприведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможностьможно в течение последующих 10 лет.

Объект доходы

Выбор в пользу объекта «доходы» обоснован в случае, если деятельность у ИП не связана с большими расходами, которые могут быть использованы при снижении налоговой нагрузки.

На УСН «доходы» учитываются суммы поступлений денежных средств по сделкам, а также переуступке прав и погашении задолженности.

При формировании данных на упрощёнке бизнесмен:

- Ведёт учёт первичной бухгалтерии по полученным доходам – выписки с расчётных счетов и приходные кассовые ордера.

- Учитывает уплаты страховых взносов с ЗП, листы временной нетрудоспособности наёмного персонала и личные платежи.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

Объект доходы минус расходы

Налоговый учёт дляИП на упрощёнке с объектом «доходы минус расходы» ведётся с обязательным использованием КУДиР (книги учёта доходов и расходов).

Книгу необходимо заполнять, придерживаясь следующих правил:

- Доходы и расходы отражаются согласно регламентированному перечню по статье 346.15 и 346.16 Налогового Кодекса РФ.

- Данные записываются по порядку с итогом за отчётную дату. Подтверждаются документально.

- Изменения записываются аналогично, но с использованием знака «минус».

- Данные подтверждающих документов (дата, номер и т.д.) отображаются в сведениях, на основании которых введены значения.

- Все разделы, которые относятся к учёту дохода и расходов, ОС, убытков и затрат, применяемых для снижения налогооблагаемой базы должны быть заполнены в соответствии со строгим порядком.

- Книга учёта формируется полностью за весь отчётный период, в независимости от того, работало ли предприятие или деятельность отсутствовала.

Данные, на основании которых заполняется КУДиР, используются для расчёта величины налога при оплате платежей по УСН на аванс и расчёте с государством по итогам отчётного периода. Общие показатели отражаются в годовой декларации.

Контроль полученной информации осуществляется налоговой службой, основные критерии проверки заключаются в следующем:

- подтверждение достоверности и правильного оформления при заполнении декларации;

- определение верного учёта доходов;

- документальное подтверждение затрат;

- правильность расчёта налога УСН по налоговым и отчётным периодам.

Заполнение книги разрешено осуществлять как в письменном (бумажном) виде, так и электронном с последующей распечаткой. Формируется документ по годовому периоду, затем подшивается и заверяется индивидуальным предпринимателем.

Каждый новый отчётный год требует заполнения новой книги, в независимости от того, только открылсяИП или работает уже достаточно длительный срок. Заверять книгу в налоговом органе не нужно.

Отчётность

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

ИП на УСН без наёмного персонала

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

ИП на УСН с наёмным персоналом

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Правила сдачи годовой декларации на УСН

Предоставлять декларацию в ФНС можно несколькими способами:

- Лично в налоговом органе.

- По доверенности, заверенной нотариально.

- Через официальный сайт ФНС.

- Заказным письмом через почту России.

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн - 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

Ответственность за налоговые нарушения

При несвоевременной подаче декларации с просрочкой более 10 дней налоговая инспекция вправе оштрафовать предпринимателя и заблокировать расчётный счёт в банке.

Просрочка сдачи отчёта влечёт наложение штрафа в размере от 5 до 30% от суммы неоплаченного налога за полный или неполный месяц, но не меньше чем на 1000 рублей.

Помимо наложения штрафа начисляется пеня, которая насчитывается как процент, равный 1/300 от ставки рефинансирования, установленной ЦБ РФ на дату возникновения просрочки.

Неуплата единого налога или занижение налоговой базы повлечёт штраф в размере от 20 до 40% от рассчитанной суммы обязательства.

Кроме несвоевременной уплаты или сдачи годовой декларации, штрафы применяются и со стороны Пенсионного фонда за предоставление недостоверной информации или допущенные ошибки в отчётности.

Плата за нарушения:

- 6-НДФЛ. Просрочка на срок от 30 дней предполагает наложение штрафа в размере 1000 рублей. Каждый несданный документ оценивается в 500 р.

- За ошибки или несданный отчёт по форме 2- НДФЛ предпринимателюнеобходимо будет заплатить от 100 до 1000 рублей.

- Несвоевременное предоставление отчёта СЗВ-М предполагает уплату штрафа в размере 500 рублей за каждого наёмного сотрудника. Причём отчёт должен сдаваться не позже истечения 30-дневного срока после приёма сотрудника на работу, вне зависимости присутствует факт задержки по выплате заработной плате персоналу или нет.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

Переход бизнеса на онлайн-кассы

Предприниматели, которыеведут учёт на УСН с объектом «доходы минус расходы», обязаны перейти на кассовое онлайн обслуживание до 1 июля 2019 года.

Процесс перевода бизнеса на онлайн-кассы

Прежде чем заняться заменой кассового аппарата, ИП лучше заранее поинтересоваться у специалистов в области ККТ о том, можно ли доработать старую технику. Если это сделать невозможно, то смело приступайте к поиску подходящего кассового аппарата.

Для этого потребуется:

- Перед приобретением проверьте, входит ли кассовый аппарат в перечень разрешённых ККТ со стороны налоговой службы.

- Продумайте график по замене ЭКЛЗ (электронная контрольная лента защищённая).

- Обеспечьте торговую точку надёжным интернет соединением для бесперебойной работысистемы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

Несмотря на то, что подобное нововведение привнесло в деятельность предпринимателей немало хлопот, приобрести и зарегистрировать «новую» кассу придётся. Штраф за несвоевременное выполнение данного требования приравнивается к сумме от 3000 р.

Способы перевода бизнеса на кассы нового поколения

Действие по плану – приобретение и заблаговременная подготовка торговых точек к непосредственному использованию онлайн-касс.

Преимущества способа:

- закупка оборудования заранее помогает избежать излишней наценки со стороны продавца;

- оценка и подбор лучших операторов фискальных данных;

- наличие времени, которое потребуется для обучения персонала работе на новом аппарате.

Недостатки:

- оборудование к моменту начала ведения кассовой деятельности по новым правилам может устареть или снизиться в цене;

- выделение денежных средств на покупку ККТ в значительном объёме за короткий промежуток времени;

- невозможность отреагировать на внезапные изменения в законодательстве, если таковые произойдут.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Преимущества способа:

- выбор новейшего аппарата с дополнительными функциями;

- своевременная реакция на непредвиденные изменения в законе.

- вероятность возникновения дефицита на хорошие модели «в наличии»;

- высокая загруженность ОФД и специалистов по настройке ККТ;

- обучение сотрудников в ускоренном режиме;

- возможная смена интернет-провайдера и переподключение коммуникаций.

Согласно вышеприведённой информации, плановый подход к установке онлайн-касс имеет больше преимуществ в отличие от ситуационного способа. Но каждый предприниматель должен выбирать для себя вариант, который выгоден ему.

Для большинства ИП всегда стоит вопрос о том, как сделать правильный выбор системы налогообложения. УСН на «доходах минус расходы» имеет немало преимуществ, особенно если бизнесмен работает самостоятельно без привлечения помощи со стороны наёмного персонала. Кроме того, предприниматель, нацеленный на расширение своего дела с очень высоким уровнем дохода в перспективе, всегда сможет изменить режим налогообложения, выгодный ему в определённый период времени.

Более того, ИП может одновременно совмещать разные налоговые системы для ведения нескольких направлений бизнеса.

Для того чтобы не ошибиться в выборе системы налогообложения, начинающим предпринимателям лучше обращаться к опытным специалистам, которые с лёгкостью учтут все нюансы вида деятельности и предложат оптимальные варианты.