Резидент нерезидент в банке рф. В чем отличие налогового резидента от нерезидента

В статье приведены описания и характеристики валютного резидента, налогового резидента.

Налоговый НЕРЕЗИДЕНТ - РЕЗИДЕНТ РФ - России, налоговое законодательство

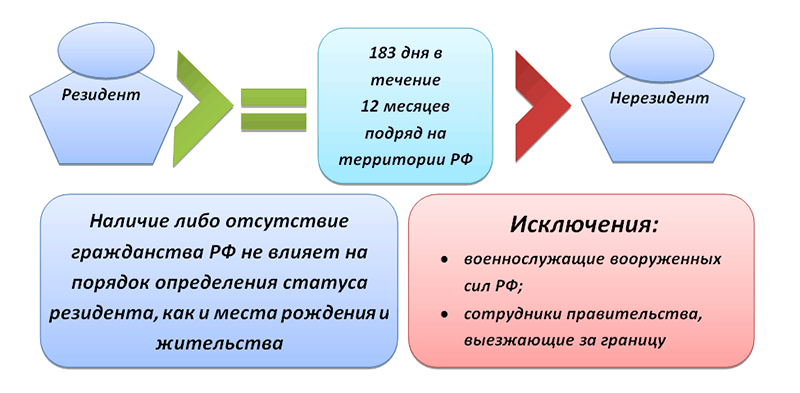

По общему правилу статус получателя дохода нужно определять по количеству календарных дней, которые человек фактически находится на территории России. Период, за который определяется количество дней пребывания в России, равен 12 месяцам, следующим подряд (независимо от того, к одному календарному году эти месяцы относятся или к разным). Человек считается налоговым резидентом, если он находился на территории России 183 дня и более.

Период нахождения человека в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

В течение налогового периода 12-месячный период определяется на соответствующую дату получения дохода. То есть в течение года налоговый статус сотрудника может измениться. Выезд за пределы России имеет значение только для подсчета количества дней пребывания в России и не прерывает течение 12-месячного периода.

Если в течение налогового периода (например, за семь месяцев) количество дней пребывания сотрудника в России достигло 183 дней, статус налогового резидента такого сотрудника по итогам данного налогового периода измениться не может. Об этом говорится в письмах Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95 .

Налоговый статус, определенный по итогам года, не меняется и в зависимости от продолжительности пребывания сотрудника в России в следующем году (письмо Минфина России от 7 апреля 2011 г. № 03-04-06/6-79). То есть если по состоянию на 31 декабря 2017 года сотрудник был признан нерезидентом, а в январе 2018 года стал резидентом, сумма НДФЛ, удержанного в 2017 году, не пересчитывается.

Общие правила определения статуса налогового резидента не распространяются:

- на иностранцев, приглашенных в Россию на работу в качестве высококвалифицированных специалистов;

- на иностранцев, которые признаны беженцами или получили в России временное убежище.

Независимо от продолжительности пребывания в России доходы этих категорий плательщиков облагаются НДФЛ по той же ставке, что и доходы резидентов.

По общим правилам доходы физлица-резидента РФ облагаются НДФЛ по ставке 13%, а нерезидента - по ставке 30%. Резидентский статус «физик» приобретает, если находится на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев.

Ставки НДФЛ в 2017 г. (.pdf 153Кб)

к меню

Как определить, рассчитать своё налоговое резидентство?

Вопрос о налоговом статусе физического лица решается применительно к дате получения этим лицом дохода, с которого необходимо уплатить налог. Например, физическому лицу 10 мая 2012 года будет выплачена заработная плата за апрель. Работодателю (налоговому агенту) необходимо определиться на дату 10 мая 2012 года является ли работник налоговым резидентом, чтобы знать по какой 13% или 30%.

Для этого берется 12-месячный период, предшествующий дате получения дохода. В нашем примере, начало такого периода 10 мая 2013 года, окончание 09 мая 2014 года.

Между тем, период нахождения физлица в РФ не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ). В Вашем случае, когда сын выезжает не для обучения и лечения, а на каникулы, не подпадают под эту статью и не включаются в период нахождения физлица в РФ.

В итоге, если дней нахождения физлица на территории РФ набралось 183 и более, то лицо является налоговым резидентом .

Итак, период пребывания в России (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157 , ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д

Подтвердить налоговое резидентство РФ можно будет специальным документом

ФНС утвердила процедуру подтверждения статуса налогового резидента РФ, а также бланки используемых при этом документов. Приказ ФНС от 07.11.2017

Чтобы получить документ, подтверждающий российское резидентство (например, для целей применения соглашений об избежании двойного налогообложения), организации, ИП или физлицу нужно подать в ФНС или уполномоченный налоговый орган соответствующее заявление по утвержденной форме. Такое заявление можно представить как на бумажном носителе (лично или по почте), так и в электронном виде с помощью нового электронного сервиса, а также в « налогоплательщика–физического лица».

Срок рассмотрения заявления - 40 календарных дней .

к меню

Длительная работа гражданина РФ за границей не лишает его статуса налогового резидента, если у него есть в России постоянное жилье

Если у гражданина России, который трудится за границей, есть право собственности на жилой объект или постоянная регистрация по месту жительства в России, то он может быть признан налоговым резидентом, даже если находится в нашей стране менее 183 дней.

Примечание : Письмо ФНС России от 11.12.15 № ОА-3-17/4698@ .

Физическое лицо может являться налоговым резидентом , если у него есть в России постоянное жилье . Наличие такого жилья подтверждается документом о праве собственности или постоянной регистрацией по месту жительства в России. Такой вывод, по мнению чиновников, следует из положений международных договоров РФ об избежании двойного налогообложения. Сам по себе факт нахождения работника в РФ менее 183 календарных дней в течение налогового периода (календарного года), не приводит к автоматической утрате статуса налогового резидента РФ.

Распределение налоговых прав договаривающихся государств (России и страны, в которой трудится работник) в отношении доходов от работы производится на основании положений специальных статей упомянутых выше международных договоров. Они аналогичны нормам статьи 14 Типового соглашения, утвержденного постановлением правительства РФ от 24.02.10 № 84.

Кроме того, Налоговый кодекс не содержит положений, обязывающих налогоплательщиков уведомлять инспекции о факте утраты статуса налогового резидента РФ, а также о подтверждении статуса нерезидента России.

При определении налогового статуса физлица гражданство и место прописки значения не имеют

Физлицо, фактически находящееся в России менее 183 дней в календарном году РФ не признается налоговым резидентом. Наличие постоянной «прописки» у физлица на этот статус не влияет. Об этом сообщила ФНС России в письме от 04.10.2017 № ГД-3-11/6542@ , тем самым скорректировав свою позицию по данному вопросу, приведенная выше.

Таким образом, физлица, фактически находящиеся в РФ менее 183 дней в календарном году, налоговыми резидентами не признаются. Исключение - лица, отдельно упомянутые в (в частности, российские военнослужащие, проходящие службу за границей).

к меню

Работник стал резидентом – НДФЛ, исчисленный по 30%, идет в зачет

Если сотрудник получил статус налогового резидента РФ в течение налогового периода (календарного года), НДФЛ с начала года нужно пересчитать по ставке 13%, а излишне удержанный налог – зачесть.

Примечание : Письмо Минфина от 15.02.2016 № 03-04-06/7958

При приобретении работником статуса налогового резидента в течение года суммы вознаграждения, полученные им с начала года, облагаются НДФЛ по ставке 13%. Поскольку за месяцы, когда сотрудник еще не был резидентом, налог удерживался по ставке 30%, после пересчета НДФЛ по резидентской ставке образуются излишне удержанные суммы налога. Их следует принять к зачету при дальнейших начислениях.

Если же на конец года весь излишек зачесть не получится, то остаток работник сможет вернуть самостоятельно, обратившись в ИФНС по месту жительства (пребывания).

Обратите внимание , что ставка НДФЛ 30% применяется к доходам не всех нерезидентов. Не ошибиться при расчете налога вам поможет Виртуальный помощник по НДФЛ для налоговых агентов.

к меню

Как рассчитывать НДФЛ при продаже квартиры нерезидентом РФ

Если физическое лицо, не являющееся налоговым резидентом РФ, продаст в России жилье, то с полученного дохода ему придется заплатить НДФЛ по ставке 30 процентов. При этом налоговым вычетом нерезидент воспользоваться не может. Такие разъяснения содержатся в письме ФНС России от 27.09.17 № ГД-3-11/6410@ .

В отношении доходов, полученных от продажи жилья нерезидентом, налоговая база определяется без применения вычетов, а также без учета срока владения проданным имуществом. Поэтому если физлицо, не являющееся в 2017 году налоговым резидентом РФ, планирует продать в 2017 году жилой дом в России, то с полученного от продажи дохода придется заплатить НДФЛ по ставке 30 процентов.

к меню

Валютный резидент - нерезидент

Понятия резидента и нерезидента в понятиях закона о валютном регулировании (Федеральный закон от 10 декабря 2003 г. «О валютном регулировании и валютном контроле»). К резидентам относятся:

- граждане РФ;

- иностранцы, постоянно проживающие в РФ (с видом на жительство);

- юридические лица РФ;

- зарубежные представительства юридических лиц РФ;

- официальные представительства РФ за рубежом;

- Российская Федерация, ее субъекты и муниципальные образования.

Соответственно, к нерезидентам относятся:

- физические лица, не являющиеся резидентами;

- зарубежные юридические лица;

- зарубежные организации, не являющиеся юридическими лицами;

- официальные представительства иностранных государств в РФ;

- межгосударственные организации и их представительства в РФ;

- филиалы и представительства зарубежных юридических лиц и организаций в РФ;

- все иные лица, не являющиеся резидентами.

Примечание : Понятие резидента для целей валютного контроля не вполне эквивалентно понятию налогового резидента (которое для физического лица соотносится не с наличием вида на жительство, а с количеством дней пребывания в РФ в данном году).

к меню

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства , а также рассказала, какие штрафы ждут тех, кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Примечание : Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, «валютными» резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ, или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

Для того чтобы понять, что означает статус нерезидента, стоит заглянуть в закон, имеющий название «О валютном регулировании (и валютном контроле)». Он зарегистрирован под номером 173-ФЗ в 2003 году (10 декабря). Согласно данному нормативному акту, общие положения и термины рассматриваются в п.7 первой главы.

Нерезидент - это, как указано в законе, физическое лицо, которое не относится к резидентам. В свою очередь, к резидентам относятся российские граждане (за исключением тех, кто объявлен проживающими в другом государстве в соответствии с законодательными актами этого государства).

Может также представлять собой человека, который постоянно живет в России в связи с наличием у него вида на жительство, иностранца или лицо которые также находятся на территории России на основании того же документа.

Также нерезидент - это юридическое лицо, которое создано в соответствии с законодательством, отличным от российского, и находящееся за пределами территории нашей страны. Кроме того, подобный статус получают и организации, которые не являются юрлицами, но также образованы по нормам иностранного законодательства и функционируют в других странах. Если у вышеуказанных юридических лиц в РФ есть структурные или самостоятельного плана (постоянные представительства, филиалы и др.), то они также автоматически относятся к нерезидентам.

В любой стране существуют консульские организации, дипломатические представительства других государств, не являющиеся резидентами. Кроме того, нерезидент - это постоянное представительство вышеуказанных учреждений (при межправительственных и межгосударственных организациях) и сами межгосударственные и межправительственные структуры и их филиалы.

Валютным законодательством определено, какие операции могут производиться между резидентами и нерезидентами. К примеру, между этими группами лиц могут осуществляться без ограничений, за исключением тех, которые связаны с отсрочками платежа на длительные сроки, с движением капитала или оборотом валюты во внутреннем валютном секторе России.

С точки зрения других разделов российского законодательства нерезидент - это лицо, функционирующее в особом режиме. К примеру, в налоговом законодательстве есть статьи, согласно которым некоторые иностранные граждане, вроде консулов, дипломатов и членов их семей (не граждан РФ) по статье № 215 Налогового Кодекса не подвергаются налогообложению в части полученных доходов.

А вот другие категории иностранных налогоплательщиков обычно платят налоги по более высоким ставкам, чем россияне (налог на полученные дивиденды) или имеют специальный режим налогообложения. По иностранцы, прибывшие для работы у физических лиц по договорам найма (как правило, на работах, не требующих квалификации), должны приобретать патент и платить за его продление 1000 рублей ежемесячно. Такая форма налоговых взаимоотношений должна обеспечить оплату налога на доходы самым простым способом.

Словосочетание "налоговый резидент" сегодня встречается достаточно часто. Однако не многие понимают его значение. Рассмотрим далее, кто является налоговым резидентом.

Общее понятие

Слово "резидент" является заимствованным. Его первоначальное значение в переводе с латыни - возглавлять, председательствовать. В русском языке это слово появилось из дипломатических кругов. В английском to reside - глагол, имеющий множество значений. Например, слово может означать "пребывать", "обитать", "находиться", "жить" и так далее. Таким образом, выходит, что резидентом является лицо, которое постоянно пребывает в какой-либо стране. При этом стоит отметить, что им может быть и не гражданин государства.

Дополнительные значения

Словом "резидент" также называют дипломатического представителя западного государства. При этом его ранг ниже, чем у посланника. Резидент - это и глава колониальной администрации в ряде протекторатах. Достаточно распространенное значение слова - старший шпион. Резидентом называли тайного уполномоченного зарубежной разведки, руководителя агентурной сети. Такое значение укоренилось в отечественном сознании после просмотра достаточно популярных кинолент о разведчиках. В английском языке словом resident называют неперелетную птицу.

Налоговый резидент РФ

Это определение касается людей, на которых в полной мере распространяется отечественное законодательство, в том числе НК. Административный и экономический порядок предписывает обязательную регистрацию человека на территории пребывания. Это необходимо для получения соответствующих документов, подтверждающих статус налогового резидента РФ. В НК приводится достаточно четкое определение. Так, налоговый резидент РФ - это человек, который фактически находится на территории государства на протяжении не менее 183-х дней (календарных) в течение 12 месяцев, следующих подряд. При определении данного юридического положения в целях исчисления НДФЛ необходимо учитывать дни фактического пребывания в стране. Если человек не считается налоговым резидентом, то касательно его доходов используется ставка 30 %. Данный порядок устанавливает статья 224 НК, в пункте 3. Налог по тарифу 30 % следует исчислять по каждой сумме совокупного дохода отдельно.

Документы-подтверждения

Налоговыми резидентами признаются физические лица, имеющие следующие бумаги:

- Документы с мест работы (текущих и предыдущих), которые выданы в соответствии с данными из табеля учета времени.

- Копии паспорта, в которых стоят отметки пограничных служб о факте пересечения границы.

- Квитанции о проживании в отелях/гостиницах.

- Документ о регистрации по месту пребывания (жительства).

- Бумага из учебного заведения.

- Прочие документы, которые оформлены по предписанному законодательством порядку, на основании которых человек считается налоговым резидентом.

Объект обложения

В качестве него выступает доход, который получает налоговый резидент России от внутригосударственных источников и находящихся за пределами страны. При определении базы НДФЛ в отношении поступлений, на которые начисляется ставка 13 %, человек вправе воспользоваться имущественными, социальными и стандартными вычетами.

Доходы источников

Налоговыми резидентами РФ признаются люди, пребывающие на территории страны в указанный выше срок, а также получающие вознаграждение за исполнение трудовых и прочих обязанностей, оказанные услуги, проведенную работу и прочие законные действия в пределах государства. Данное положение присутствует в ст. 208 НК (п.1). В данном случае не имеет значение, зарубежная или отечественная компания будет выплачивать вознаграждение. К внутригосударственным доходам также относят пособия и пенсии, которые предусмотрены действующим отечественным законодательством. Налоговый резидент может осуществлять рабочую и иную законную деятельность, оказывать услуги за пределами страны. В этом случае его доходы считаются как поступающие от источников, находящихся за границей государства.

Ставка 13 %

Все доходы, которые получает налоговый резидент от внутригосударственных источников, подлежат обложению по тарифу 13 %. Данное предписание фиксируется в ст. 224, п. 1 НК. Налоговый резидент имеет право на стандартные вычеты. В их числе и уменьшение отчислений на детей. Вычет на ребенка полагается до того месяца, в который доход трудящегося, исчисляемый нарастающим итогом с начала отчетного (налогового) периода, превысит 280 тысяч рублей. Порядок предоставления такого уменьшения описан в ст. 218 НК. Суммы налога по тарифу 13 % исчисляются нарастающим итогом с начала периода по итогу каждого месяца относительно всех доходов, к которым применяется указанная ставка, начисленным плательщику за данный период, с включением уже удержанных платежей.

Как посчитать календарные дни?

183 дней нахождения в стране, по окончании которых физлицо будет считаться налоговым резидентом, исчисляются суммированием всех календарных суток, когда оно пребывало в РФ на протяжении 12 месяцев, следующих подряд. При определении юридического положения работодателем также учитываются даты въезда и выезда из государства, поскольку фактически человек находился на его территории. Что касается обучения и лечения, то НК не предписывает непрерывность в течение 183-х дней. Время выезда за пределы страны на протяжении 12-ти месяцев, следующих друг за другом, не учитываются, кроме ряда случаев. В частности, к ним относят краткосрочное лечение и обучение за границей. Кратковременным считается период, который длится меньше полугода.

Определение 12-ти месяцев

В письме УФНС указано, что они могут быть не календарными. Двенадцатимесячный период может начинаться в одном, а заканчиваться в другом периоде. Данное положение разъясняется в письмах Минфина. В течение налогового года бухгалтерия определяет двенадцатимесячный период на дату, когда сотрудник получил доход - заработную плату. Днем получения считается последнее число месяца, за который осуществлено начисление. Если были выданы отпускные, то считается дата их фактического получения.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом. Однако следует в этой ситуации обратить внимание на ст. 231, п. 1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Пересчет, доначисление и возврат НДФЛ

В случае, если по окончании отчетного периода налоговый статус изменился, ко всем доходам, полученным в течение года, следует применять другую ставку. Пересчет обязан производить работодатель. Налоговый агент не должен возвращать переплату НДФЛ, если трудящийся по окончании отчетного периода приобрел статус резидента. Данная процедура осуществляется уполномоченным органом, в котором плательщик стоит на учете по месту пребывания или жительства.

Документы для возврата

В налоговую службу плательщик должен подать следующие бумаги:

- Заявление. Оно составляется в письменной форме (ст. 78, пункт 6 НК).

- Налоговую декларацию. Она заполняется по форме 3-НДФЛ.

- Документы, которые удостоверяют наличие у лица статуса налогового резидента России в данном периоде.

Порядок, в соответствии с которым осуществляется возврат сумм, устанавливается в ст. 78 НК. Налоговый орган обязан принять решение об удовлетворении заявления плательщика в течение 10-ти дней с даты его поступления. Сообщить о нем уполномоченная инстанция должна не позднее 5-ти дней с момента принятия.

Форма 2-НДФЛ

Справка налогового резидента содержит сведения об излишне удержанной сумме отчислений. Эти данные указываются в пункте 5.6, пятого раздела, где приводятся общие суммы по доходам и сборам на завершение периода по процентной ставке. Бумага должна быть предоставлена в налоговую службу не позже 1-го апреля года, который последует за прошедшим. В справке также заполняется таблица по доходам, подлежащим обложению 13 %.

В заключение

Ставка 13 %, согласно действующему НК, применяется относительно всех доходов для налоговых резидентов РФ. Для не относящихся к данной категории людей, тарификация осуществляется по 30 %. Однако из общих правил есть несколько исключений. В частности, в случае, если иностранный гражданин заключил трудовое соглашение на период, превышающий 183 дня, то к его доходам применяется 13 % ставка. Но если сотрудник уехал из России до окончания указанного срока, а отчисления остались без изменений, то выплаты в бюджет считаются неверными. При выявлении таких фактов на работодателя может налагаться штрафная санкция. Что касается иностранных переселенцев, то они автоматически являются нерезидентами. Они остаются таковыми в течение полугода с момента въезда. В эту же категорию входят и граждане России, которые постоянно живут за пределами страны. В некоторых случаях люди получают гражданство в течение 3-х месяцев. Однако даже в этом случае они считаются нерезидентами РФ. Они входят в эту категорию до того, как период их пребывания в стране не превысит 183 дня.

«Налоговый резидент РФ - это кто» — запрос такого типа довольно часто адресуют поисковым системам те, кто решил поподробнее узнать о российской системе налогообложения. Из нашей статьи вы узнаете о том, каким образом можно определить, является ли лицо налоговым резидентом и что дает гражданину этот статус.

Подтверждение статуса физическим лицом, которое признается налоговым резидентом

Если речь идет о конкретных налогоплательщиках, простому человеку бывает сложно понять: эти физические лица признаются налоговыми резидентами или нет. Непросто разобраться и с последствиями, которые влечет за собой этот статус.

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Следует отметить, что данное количество дней является именно суммарным временем за год, то есть даже если в течение этого срока гражданин на какое-то время покидал пределы России, но при этом сумма дней пребывания на территории РФ соответствует указанному выше лимиту, то физическое лицо признается налоговым резидентом РФ. Так как для определения наличия или отсутствия статуса резидента берется период, равный 1 календарному году, то и подтверждать его следует ежегодно (данное требование касается каждого налогоплательщика).

ВАЖНО! Согласно письму ФНС РФ «О порядке определения статуса налогового резидента РФ для гражданина РФ, осуществляющего трудовую деятельность за границей» от 11.12.2015 № ОА-3-17/4698@, россиянин может быть резидентом страны, даже если он не проживает в России в течение 183 дней в год, но при этом имеет постоянное место жительства на ее территории.

Иными словами, само по себе отсутствие гражданина в России более чем 183 дня в течение 12 месяцев не является безусловным основанием для утраты им статуса налогового резидента, если у него имеется регистрация на родине. При этом не имеет значения, находится ли жилье в собственности или россиянин пользуется им по другим основаниям.

Подтверждение статуса налогового резидента РФ требуется в особых случаях. Производится оно по заявлению налогоплательщика, составленному в произвольной форме и поданному в Межрегиональную инспекцию Федеральной налоговой службы по централизованной обработке данных. Такое подтверждение гражданами России используется для представления в иностранных государствах в целях избежания двойного налогообложения.

Различия в налогообложении резидентов и нерезидентов

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.