Предоставить декларацию о доходах. Срок подачи декларации о доходах. Сроки подачи декларации

Декларация о налогах 3-НДФЛ – форма отчёта для граждан об их доходах и расходах за год в налоговую службу. По ней уплачивается налог с самостоятельных заработков, а также получают вычеты по сборам.

Из нашей статьи вы узнаете все о декларации 3-НДФЛ — что это такое, инструкцию по заполнению справки, документы, которые нужны для подачи отчетности, а также о сроках ее сдачи в Налоговую!

Общая информация

В России основной налог с гражданина – на доходы физического лица, или подоходный налог (старое, но прижившееся название), он составляет 13%. Тем не менее, декларация 3-НДФЛ для большинства граждан не обязательна . Наёмным работникам не нужно о ней беспокоиться: все заботы по оформлению их 13% берёт на себя налоговый агент.

Однако есть ряд работающих и неработающих россиян, кому нужно декларировать свои доходы каждый год . Это:

- чиновники и члены их семей, сотрудники МВД;

- частные предприниматели на общем налогообложении;

- нотариусы с частной практикой;

- адвокаты со своим кабинетом;

- работающие по патенту иностранцы;

- лица, которым платит не агент;

- налоговые нерезиденты;

- продавшие квартиру или машину раньше трёх лет владения;

- получившие заработок от аренды;

- победители лотерей, тотализаторов;

- получатели иностранных денег;

- наследники авторов, получающие их гонорары.

Отдельным вопросом становится форма 3-НДФЛ с целью налоговых вычетов. Её заполнять надо независимо от источника основных доходов, что заставляет заполнять декларацию непривычных к этому людей.

Большинство вопросов, как правильно заполнить налоговую декларацию по форме 3-НДФЛ, исходит именно от них.

«Скидку» можно получить, потратившись:

- на жильё и проценты по ипотеке;

- на образование;

- на лечение.

Существуют также стандартные, профессиональные и имущественные вычеты 3-НДФЛ, обычно их оформляет работодатель.

О таком понятии, как банковская гарантия, ее особенностях и процессе оформления ищите в этой статье: .

Кто и когда сдает

Налоговый кодекс устанавливает, что сдавать декларацию в форме 3-НДФЛ требуется в инспекцию ФНС , закреплённую за местом прописки резидента.

При этом не берутся в расчёт обстоятельства получения дохода или права на льготу. Можно купить или продать в другом регионе квартиру, заработать деньги в соседнем городе, но отчитываться и платить подоходный налог требуется всё равно по месту регистрации.

В первую очередь идёт постоянная регистрация (прописка) , если её нет – по месту временной регистрации, причём в этом случае нужно сначала встать в местную инспекцию на учёт.

Последний срок установлен в п. 1 ст. 229 НК РФ вне зависимости от поводов подачи декларации. Иностранным работникам заполненную форму необходимо сдавать за месяц до выезда из страны, если они прекращают работу в России.

Как правильно заполнить и подать справку

Оформление декларации 3-НДФЛ происходит по утверждённой форме. В оригинале 3-НДФЛ занимает 19 страниц. Их можно заполнить:

- от руки, распечатав бланк;

- на компьютере в самом бланке и потом распечатать;

- через программу на сайте ФНС.

Периодически Налоговая служба меняет какие-то нюансы в форме декларации , из-за чего старые становятся недействительными.

Но бывает, что для получения льготы подать отчёт надо не за прошлый год, а за позапрошлый. Заполнять надо установленную форму соответствующего года.

Для заполнения налоговой декларации по форме 3-НДФЛ наёмному рабочему нужна справка из бухгалтерии 2-НДФЛ, оттуда надо переписать все соответствующие данные. Налоги с заработной платы уже уплатил работодатель, их надо показывать в декларации 3-НДФЛ только ради возврата налогов.

Доходы, не облагавшиеся налогом, обязательно указываются в бланке. Сюда относятся, например, продажи и выигрыши, с которых взимается 13% в пользу государства.

При этом за продажу имущества, которым продавец владел более 3 лет, налог не взимается; с более «молодой» недвижимости и техники – взимается только разница между ценами покупки и продажи, поэтому к декларации надо приложить договоры купли-продажи, доказывающие первоначальную стоимость.

В этом видео — пример того, как правильно заполнить декларацию по форме 3-НДФЛ, а также какие нюансы и правила нужно знать при заполнении документа:

Как вернуть налог

Налоговый вычет – это возможность уменьшить сумму доходов, с которой берётся налог, на определённую сумму. При этом государство вернёт уплаченный НДФЛ в объёме 13% от суммы вычета.

Самостоятельно получать такую льготу можно двух видов: социальный или . Социальный вычет из НДФЛ даётся за:

- благотворительность;

- обучение;

- лечение;

- перечислений в пенсионные фонды и на страховку.

Ограничение для благотворительности составляет сумма в 25% от доходов – даже если налогоплательщик жертвует больше четверти получки в фонды, церкви и НКО, льготными будут только 25% . Таким образом максимальная сумма, которую благодетель может вернуть из бюджета в конце года – 3,25% от выручки.

Оплатить обучение можно как своё, так и близких – детей, подопечных, сестёр с братьями. Вычет будет разным: если за вклад в собственное образование можно снизить доходную базу в неограниченном размере, то обучение близких даёт льготу только до 50 тысяч рублей в год.

Для подтверждения права на льготу вместе с декларацией 3-НДФЛ нужно принести справки, подтверждающие уплату соответствующих взносов и оплат, при необходимости – документальные подтверждения родства.

Статьей 20 закона от 27.07.2004 № 79-ФЗ введено правило, по которому декларация о доходах госслужащих должна подаваться в соответствующее подразделение госструктуры ежегодно. Информация о доходах и некоторых расходах за предшествующий год детализируется в виде справки, форма которой закреплена Указом Президента от 23.06.2014 г. № 460. При заполнении бланка госслужащим или претендентом на вакантную должность указываются доходные поступления за последний год, источники их получения, перечисляются имущественные активы, находящиеся в собственности или пользовании.

Декларация о доходах госслужащих в 2018 году является документом, содержание которого не подлежит огласке. Все сведения из этой формы носят конфиденциальный характер. Служащие, отказавшиеся предоставить заполненную форму по своим доходам и по доходам членов семьи, либо предоставившие недостоверные сведения, признаются виновными в совершении правонарушения и могут быть уволены. Бланк справки предполагает раскрытие информации не только по имущественному положению самого работника, но и его супруга (супруги) и несовершеннолетних детей.

Декларация о доходах госслужащих 2018: бланк

В форме справки должна указываться информация в разрезе таких показателей по каждому лицу:

- наименование работодателя;

- личные сведения – ФИО, адрес, дата рождения , паспортные данные;

- информация о составе семьи;

- временной интервал, за который раскрывается информация по доходам и имущественным активам;

- перечисление с суммами поступлений по ним, остатки на банковских счетах, стоимость приобретенных ценных бумаг;

- данные о владении недвижимостью, транспортными средствами;

- список действующих депозитных вложений;

- кредитные обязательства долго- и краткосрочного характера.

Срок сдачи декларации о доходах госслужащих – до 1 апреля года, следующего за отчетным периодом – для лиц из Администрации Президента РФ, и до 30 апреля – для всех остальных госслужащих. Если лично представить ее невозможно, разрешается отправка по почте, но не позже даты окончания отведенного времени на подготовку формы. Лица, находящиеся в оплачиваемом или неоплачиваемом отпуске (в том числе отпуске по уходу за детьми) не освобождаются от обязанности сдавать справку о доходах.

Как заполнить декларацию о доходах госслужащих

Президентский Указ от 21.02.2017 г. № 82 закрепил обязательное оформление декларации о доходах и имуществе госслужащих только с применением специального ПО «Справки БК». При заполнении формы необходимо создавать отдельные справки за себя, за супруга и за каждого несовершеннолетнего ребенка. Если с супругом был оформлен развод, то надо учитывать дату вступления в силу решения о расторжении брака – через месяц после его вынесения (при условии, что решение было составлено ранее декабря прошлого года, за супруга можно не отчитываться).

Как заполнять декларацию о доходах госслужащего? Образец документа в 1 Разделе предполагает распределение доходных поступлений по нескольким категориям:

- в качестве дохода по основному месту трудоустройства выступает начисленная заработная плата (она берется из справки 2-НДФЛ);

- заработки с предыдущих мест работы (если они были) указываются в графе «Иные доходы»;

- при совмещении работы с преподаванием или творческой деятельностью вознаграждения по этим направлениям приводятся обособленно;

- отдельно вписываются доходы по банковским вкладам (проценты по депозитам, начисленные за рассматриваемый период);

- доходы по ценным бумагам.

В иных доходных поступлениях суммируются средства, полученные в форме материнского капитала, пособий, пенсий, алиментов, унаследованные ресурсы.

Рекомендации по заполнению декларации о доходах госслужащих в отношении Раздела 2 актуальны при наличии в отчетном году операций по приобретению объектов недвижимости, транспортных средств, акций, облигаций. В строки табличной формы вносятся только те активы, которые были получены одним из членов семьи или самим госслужащим на платной основе.

Претендентами на вакантные должности (если это госслужба) декларация о доходах заполняется обязательно, но 2 Раздел можно оставить пустым. Во всех остальных случаях операции по приобретению имущества должны приводиться с отображением стоимостной оценки покупаемых активов и источников получения средств для реализации сделки.

Декларация о доходах госслужащих 2018 (скачать бланк можно ниже) в Разделе 3 содержит информацию о недвижимом имуществе, транспортных средствах, которые принадлежат служащему или членам его семьи на праве собственности. В Раздел 4 вносятся сведения об открытых банковских счетах, а в Раздел 5 – о владении акциями и другими ценными бумагами. В Разделе 6 перечисляются актуальные обязательства имущественного и финансового характера. В бланке нельзя делать исправления. Все листы документа должны быть стандартного размера А4.

Образец заполнения справки о доходах госслужащих (стр. 1)

Скачать полностью заполненный образец справки о доходах госслужащих и чистый бланк можно ниже.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

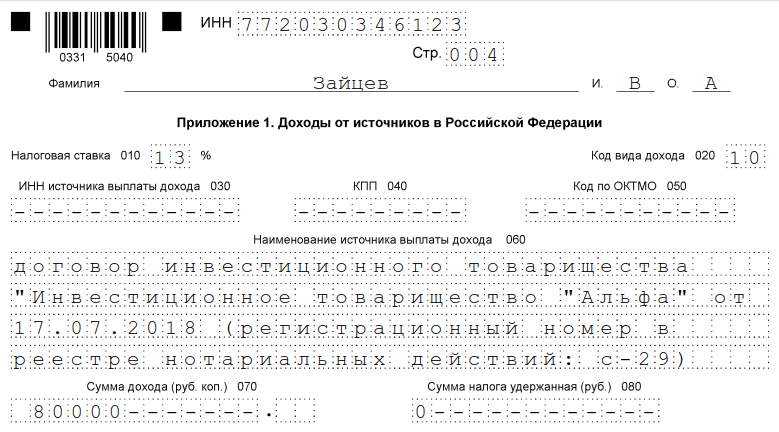

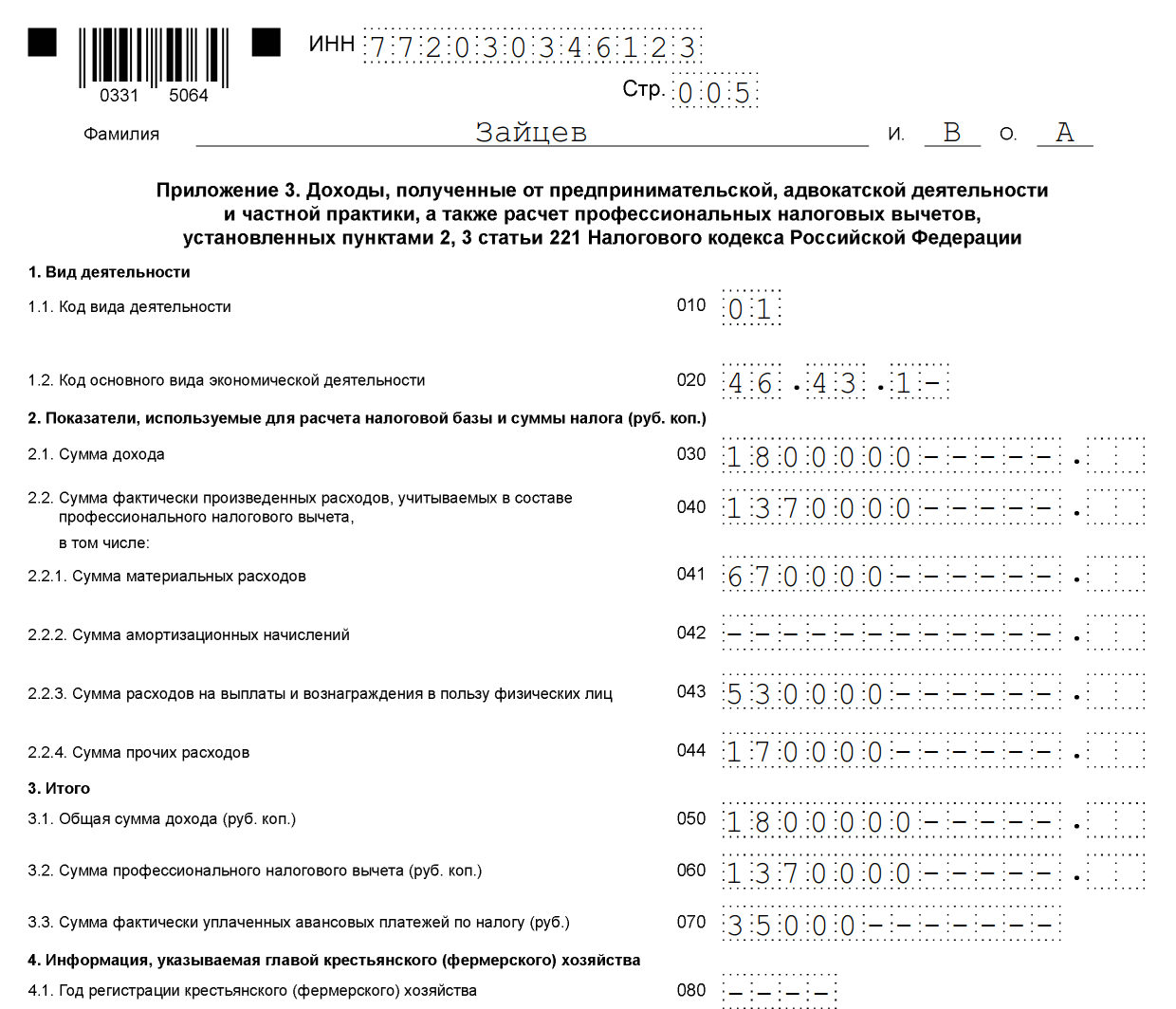

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

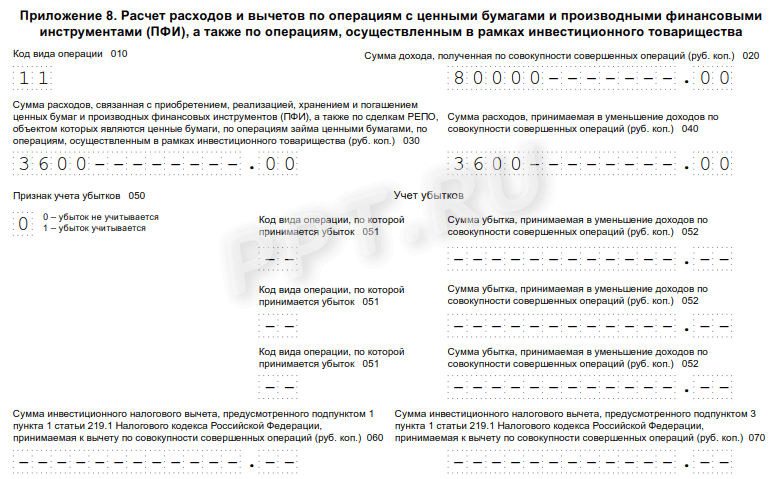

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Декларацию о доходах физических лиц за 2018 год должны представить в свою ИФНС некоторые предприниматели и некоторые граждане, не являющиеся ИП. А именно:

- ИП на ОСН;

- ИП на спецрежимах в части доходов, облагаемых НДФЛ. К таким доходам, например, относятся доходы в виде экономии на процентах (п. 2 ст. 224 НК РФ);

- обычные физлица (не ИП), обязанные задекларировать свои доходы и уплатить налог. Например, если в 2018 году они получили доход от продажи квартиры, находящейся в собственности менее минимального срока владения, установленного для целей уплаты НДФЛ, или же получили доход от лица, не признаваемого налоговым агентом по НДФЛ (к примеру, при сдаче другому физлицу-не ИП квартиры в аренду);

- обычные физлица (не ИП), желающие получить тот или иной НДФЛ-вычет.

Бланк декларации о доходах физических лиц

ФНС своим Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@ обновила бланк декларации о доходах физлиц (3-НДФЛ ). Что же изменилось в декларации? Обновленная декларация значительно «худее» нынешней (13 листов вместо 20). Помимо этого изменена и структура декларации. Теперь 3-НДФЛ содержит 2 раздела, 8 приложений и 2 расчета к приложениям. При этом названия приложений аналогичны с названиями листов в действующей сейчас декларации.

С учетом того, что форма декларации изменилась, возникает вопрос, по какой же форме представлять декларацию о доходах физических лиц за 2018 год: по старой или по обновленной? Уже по новой.