Переходящие отпускные в 6 ндфл. Отражение отпускных сотрудника в графах декларации

Существует ли универсальная инструкция по заполнению 6-НДФЛ за 4 квартал 2017 года с примерами? Нет, такой инструкции, к сожалению, нет. Поэтому у бухгалтеров возникают самые различные вопросы, требующие расшифровки. Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ за 4 квартал 2017 года по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Что делать с отпуском декабря, оплаченным в декабре? Следует ли включать в 6-НДФЛ за 4-квартал 2017 года данные по сентябрьской зарплате, выплаченной в октябре? Давайте посмотрим на конкретные примеры.

Срок сдачи 6-НДФЛ за 4 квартал 2017 года

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Однако срок сдачи годовой отчетности по НДФЛ другой. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 Налогового кодекса РФ).

Если же крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 4 квартал 2017 года нужно направить в ИФНС не позднее 2 апреля 2018 года (это рабочий понедельник).

Рекомендуем не затягивать со сдачей годового расчета за 2017 год до самого апреля. В апреле уже нужно будет заниматься составлением расчета 6-НДФЛ за I квартал 2018 года. Его потребуется сдать в ИФНС не позднее 3 мая 2018 года.

Кто должен сдать 6-НДФЛ за 4 квартал 2017 года

Сдать годовой расчет по форме 6-НДФЛ за 4 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Они считаются, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

Какие суммы отражают в 6-НДФЛ за 4 квартал 2017 года

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 4 квартал 2017 года подобные выплаты нужно фиксировать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Новая форма 6-НДФЛ в 2018 году: утверждена или нет?

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 6-НДФЛ за 4 квартал 2017 года? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

По состоянию на момент подготовки данной статьи (25 января 2018 года) новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 4 квартал 2017 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк не вносились. Его вы применяли весь 2017 год. Бланк расчета 6-НДФЛ за 4 квартал 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Уже же точно известно, что в 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновят. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С проектом изменений можно ознакомиться здесь:

ФНС обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Пока эти изменения проходят регистрацию в Минюсте России и не вступили в силу, можно заполнить и сдавать 6-НДФЛ по прежней форме, утвержденной приказом Налоговой службы России от 14 октября 2015 года № ММВ-7-11/450.

Титульный лист

При составлении 6-НДФЛ за 4 квартал 2017 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 1 6-НДФЛ за 4 квартал 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и НДФЛ по ним общими суммами: за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ). Поэтому в разделе 1 6-НДФЛ за 4 квартал 2017 года должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Читайте также: Сроки сдачи отчетности в 2019 году: таблица для бухгалтера

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. |

| 030 | Сумму налоговых вычетов. |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 6-НДФЛ за 4 квартал 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно. Операции 2018 года в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Не показывайте в разделе 2 6-НДФЛ за 2017 год отпускные и пособия, выплаченные в декабре 2017 года. Срок перечисления НДФЛ для них – 09.01.2018.

Пример заполнения 6-НДФЛ за 4 квартал 2017 года

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год. Он составлен на основании официальной инструкции по заполнению расчета.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

- зарплата за вторую половину сентября 295 000 руб. – 10 октября. Из нее удержан НДФЛ со всей зарплаты за сентябрь – 69 914 руб. (вся зарплата за сентябрь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за октябрь 530 000 руб. – 25 октября и 10 ноября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за октябрь 258 000 руб. – 10 ноября, НДФЛ с нее – 33 540 руб.;

- пособие нетрудоспособности в связи с болезнью 5 891,54 руб. – 23 ноября, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 ноября;

- отпускные 33 927,71 руб. – 24 ноября, НДФЛ с них – 4 411 руб. Отпуск – с 28 ноября по 22 декабря;

- зарплата за ноябрь 530 000 руб. – 24 ноября и 8 декабря, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за декабрь 250 000 руб. – 25 декабря.

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Зарплата за декабрь 2017 года выплачена в декабре: как отразить

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года. Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 4 квартал 2017 год.а

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

- сумму начисленной зарплаты за декабрь 2017 года – стока 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до новогодних праздников, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета за 2017 год. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (09.01.2018), покажите выплату в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Пример 6-НДФЛ за 4 квартал 2017 года с декабрьской зарплатой

Предположим, что зарплата за декабрь 2017 года была выплачена 29 декабря 2017 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример: з/п за декабрь выплачена в декабре

Организация перечислила работникам «зарплату» за декабрь 29 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

Читайте также: Как отразить прогул в отчете СЗВ-СТАЖ

При таких условиях в разделе 1 расчета 6-НДФЛ за 4 квартал 2017 года бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2018 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если НДФЛ удержали и перечислили до конца декабря 2017 года

Пример: НДФЛ перечислен в декабре 2017 года

Организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена в расчете по форме 6-НДФЛ за 4 квартал 2017 года., поскольку удержание и перечисление НДФЛ должны произойти в 2017 году в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 4 квартал 2017 года так:

- строка 100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 “Дата удержания налога” – 26.12.2017;

- строка 120 “Срок перечисления налога” – 27.12.2017.

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065). Однако, не исключаем, что такое заполнение может вызвать вопросы со стороны некоторых ИФНС по следующим причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Зарплата за декабрь выплачена в январе 2018 года: как отразить

Многие работодатели выплатили зарплату за декабрь 2017 год в январе 2018 года. Если так, то декабрьскую зарплату, выданную в январе 2018 года, в отчетности 6-НДФЛ за 4 квартал 2017 года показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 4 квартал 2017 года распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 4 квартал 2017 года, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьскую зарплату, выплаченную в январе 2018 года, вообще не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

ВЫВОД О ДЕКАБРЬСКОЙ ЗАРПЛАТЕ В ЯНВАРЕ 2018 ГОДА

Зарплату за декабрь, выданную в январе 2018 года, покажите в разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, сумму отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Отметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 посоветовали указать выплату в расчете за I квартал только в разделе 2. Но это противоречит приказу налоговой службы от 14.10.2015 № ММВ-7-11/450.

Если срок перечисления налога по ст. 226 НК наступит в 1 квартале 2018 года, то показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, например, не надо включать в раздел 2 6-НДФЛ за 4 квартал 2017 года зарплату за декабрь, выплаченную в январе. Приведем пример.

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.

В разделе 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 года.

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2017 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в 6-НДФЛ за 4 квартал 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце.

Наступило отчетное время за полугодие 2018 года. Я хочу представить для вас пример отражения отпускных в отчете 6-НДФЛ за 2 квартал 2018 года.

Форма отчета 6-НДФЛ утверждена была приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@ (в ред. от 17.01.2018 г.). .

Отчет 6-НДФЛ сам по себе не очень сложный и состоит он из титульного листа и двух разделов: № 1 и № 2. Но, как показывает практика, много вопросов возникает вокруг темы отражения суммы отпуска в разделе № 2 отчета за 2 квартал 2018 года. Дело в том, что крайний срок уплаты НДФЛ с суммы отпускных (если они выплачены были в июне) наступает 2 июля 2018 года. А это уже третий квартал.

Давайте вместе разберемся, как правильно нам отразить те или иные суммы. Я сейчас дам пример с простыми суммами зарплаты, чтобы было легче понять. И на этом примере покажу порядок заполнения отчета 6-НДФЛ и раздел № 1, и раздел № 2.

Итак, наш пример – компания «А» начислила заработную плату в следующем размере:

Январь 2018 года – 20 000 рублей,

Февраль 2018 года – 20 000 рублей,

Март 2018 года – 40 000 рублей,

Апрель 2018 года – 40 000 рублей,

Май 2018 года – 40 000 рублей,

Июнь – 32 000 рублей зарплата и 8 000 рублей отпускные.

Отпускные были выплачены 19 июня 2018 года. Сумма отпускных на руки составила = 8 000 – 13% от 8000 = 6960 рублей.

Итого, общая сумма дохода начисленного за полугодие = 200 000 рублей, общая сумма НДФЛ = 13% от 200 000 рублей = 26 000 рублей.

Зарплата за июнь будет выплачена 5 июля 2018 года.

Зарплата за март 2018 года была выплачена 5 апреля, за апрель – 4 мая, за май – 5 июня.

А теперь переходим к правилу «Трех дат» – во втором разделе 6-НДФЛ мы отражаем только те суммы, по которым три даты попадают во второй квартал 2018 года.

Три даты – это дата выплаты дохода, дата удержания НДФЛ, срок перечисления налога (не фактическая дата уплаты налога в бюджет).

Если хоть одна из трех дат выпадает на другой квартал – смело убираем эту сумму из отчета за 2 квартал и будем показывать это в следующем отчете.

В нашем примере не попадают под правило «Трех дат» две выплаты – это заработная плата за июнь и отпускные.

Заработная плата за июнь 2018 года

Дата выплаты дохода – 05.07.2018

Дата удержания налога – 05.07.2018

Срок перечисления налога – 06.07.2018

Все даты относятся уже к третьему кварталу 2018 года и мы выплату заработной платы за июнь будет показывать в отчете 6-НДФЛ за 3 квартал 2018 года.

Отпускные

Дата выплаты дохода – 19.06.2018

Дата удержания налога – 19.06.2018

Срок перечисления налога – 02.07.2018 (потому что 30 июня выпало на выходной день).

И сумму отпускных мы тоже не будем показывать в отчете за 2 квартал 2018 года.

А теперь давайте покажем все это «на картинках»…

Раздел № 1

По строке «020» мы показываем общую сумму начисленной заработной платы за полугодие 2018 года (в нашем примере это 200 000 рублей).

По строке «040» мы показываем общую сумму начисленного НДФЛ за полугодие – 200 000 рублей х 13% = 26 000 рублей.

По строке «070» мы показываем сумму удержанного НДФЛ на отчетную дату. Основание – письмо ФНС России от 29.11.2016 г. № БС-4-11/22677@ ().

То есть, сумма НДФЛ, которую мы будем удерживать с заработной платы за июнь (32 000 х 13% = 4 160 рублей) не входит в строку «070», потому что мы налог будем удерживать только в июле месяце.

Обратите внимание – что разница между 26 000 и 21 840 = 4160 не отражается по строке «080».

Раздел № 2

Посмотрите на рисунок, какие даты и суммы мы показываем.

По строке «130» мы показываем сумму заработной платы с учетом НДФЛ, но не сумму «на руки», будьте внимательны.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

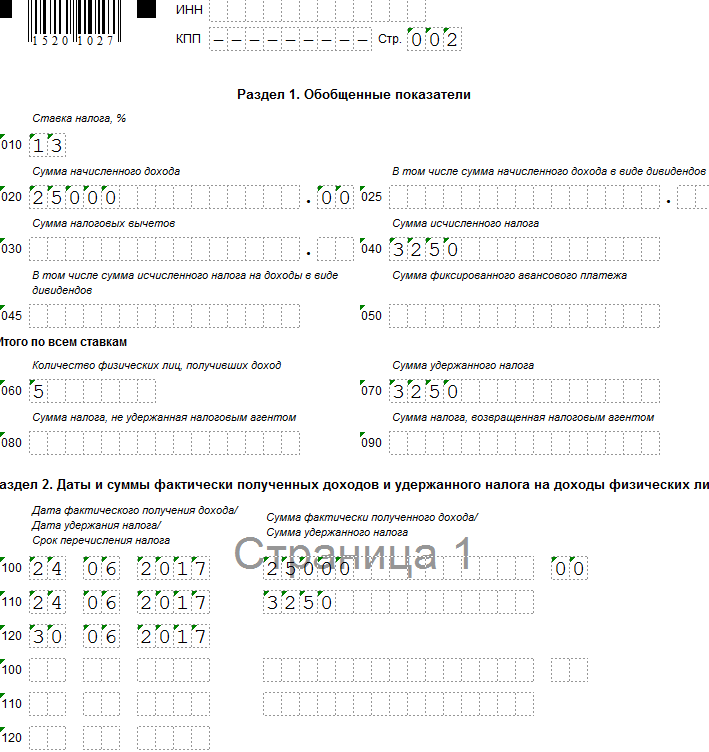

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

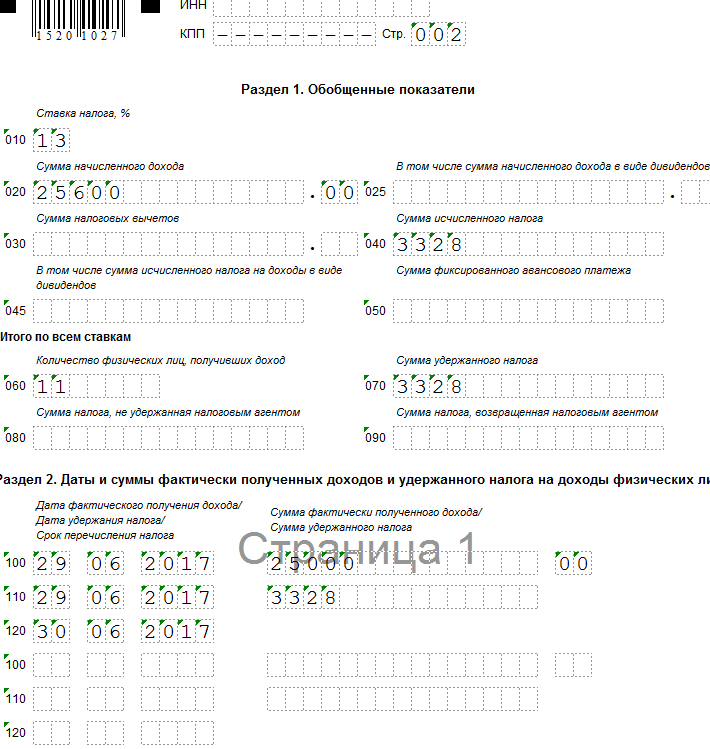

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017:

При формировании 6-НДФЛ в отчет включаются начисленные гражданам доходы. Прежде всего, это зарплата, пособия и отпускные. Расчет по таким выплатам осуществляется в особом порядке.

Разберемся, как отразить в 6-НДФЛ отпускные – примеры заполнения и образец разделов формы вы найдете далее.

Отпускные вместе с зарплатой в 6-НДФЛ

Работодатель должен каждый квартал предоставлять форму 6-НДФЛ в налоговые органы. В ней выделяют как суммы полученные, только в отчетном периоде, так и общий итог с начала года.

В данную форму включают не только зарплатные суммы, но и оплату отпуска.

Статья 136 ТК РФ говорит о том, что работник имеет право получить отпускные не позднее, чем за три дня до начала отдыха.

При удержании подоходного налога применяются следующие правила:

- Датой признания дохода является дата, когда человек получает денежные средства на руки. Это регламентируется статьей 223 НК РФ. Эти отпускные в 6-НДФЛ отражаются в строке 100, раздела 2.

- Датой удержания подоходного налога является также дата получения денежных средств работником. Об этом говорит статья 226 НК РФ. Эти данные отражаются строке 110, раздела 2.

- Предельный срок уплаты налога с отпускных – последний день месяца, в котором человек фактически получил на руки денежные средства. На это указывает статья 226 НК РФ. Данные вносятся в строку 120, раздела 2.

Обратите внимание! Кода речь идет о зарплатных суммах, то датой получения дохода считается последний день месяца, за который они были начислены.

Когда в одном месяце были начислены и зарплатные и отпускные суммы отражение отпуска в отчете производится по следующим правилам:

- Если заработная плата и оплата за отпуск были выплачены в разные дни, то НДФЛ с отпускных в 6-НДФЛ производится с указанием отдельных дат в части срока выдачи и уплаты подоходного налога.

- В случае, когда обе суммы были получены работником в один день, в разделе 2 формы 6-НДФЛ их также придется разделить, поскольку срок перечисления налога все равно будет разным.

Из этого можно сделать вывод, что отпускные во 2 разделе 6-НДФЛ всегда показывают отдельно по срокам 100-140, поскольку конечная дата уплаты у этих сумм будет разной. Об этом говорит письмо ФНС РФ от 11.05.2016 года за № БС-4-11/8312.

В разделе 1 все доходы будут вноситься в строку 020, применяемые вычеты - в строку 030, начисленный налог – в строку 040, а удержанный – в строку 070.

Рассмотрим, как отражается заработная плата и отпускные в 6-НДФЛ, пример заполнения построчно.

Организация выдает заработную плату 8 числа. Заработная плата за январь была выплачена 08.02.2019 и составила 45 000 рублей. В один день с заработной платой человек получил отпускные в сумме 42 000 рубля. Вычеты к работнику не применяются.

Форма будет заполняться следующим образом:

В разделе 1:

- строка 020 – общая величина дохода (45 000 + 42 000 = 97 000).

- строка 040 – начисленный налог (97 000*0,13=12 610).

- строка 070 – удержанный налог (12 610).

В разделе 2:

- строка 100 – дата получения дохода в виде заработной платы (08.02.2019).

- строка 110 – дата удержания НДФЛ с этого дохода (08.02.2019).

- строка 120 – конечная дата уплаты этого налога (11.02.2019 (08 февраля пятница)).

- строка 130 – сумма заработка за январь (45 000).

- строка 140 – величина подоходного налога с заработной платы (45 000*0,13=5 850).

- строка 100 – дата получения дохода в виде отпускных (08.02.2019).

- строка 110 – дата удержания НДФЛ с этого вида дохода (08.02.2019).

- строка 120 – конечная дата внесения этого налога (28.02.2019).

- строка 130 – сумма отпускных (42 000).

- строка 140 – сумма подоходного налога с оплаты отпуска (42 000*0,13=5 460).

Отпускные отдельно от зарплаты в 6-НДФЛ

Если даты получения заработной платы и отпускных начислений разные то, это отражается в разделе 2, формы 6-НДФЛ. Как отразить отпускные в этом случае?

В 6-НДФЛ дата получения дохода «отпускные» будет отлична от дохода «зарплата». Поэтому в разделе 1 как обычно показывают итоговые суммы по всем видам доходов, в разделе 2 заполняют строки 100-140 отдельно по каждому виду.

Рассмотрим, как показать отпускные в 6-НДФЛ, пример возьмем тот же, но предположим, что работник получил отпускные 14.02.2019.

Форма 6-НДФЛ будет выглядеть следующим образом:

- стр. 020 – общая сумма, зарплата плюс отпускные (45 000 + 42 000 = 97 000).

- стр. 040 – начисленный НДФЛ с общей суммы (97 000*0,13=12 610).

- стр. 070 – удержанный НДФЛ (12 610).

- стр. 100 – дата получения дохода в виде зарплаты (08.02.2019).

- стр. 110 – дата удержания подоходного с этого дохода (08.02.2019).

- стр. 120 – конечная дата перечисления этого налога (11.02.2019).

- стр. 130 – начисленная зарплата за январь (45 000).

- стр. 140 – сумма подоходного налога с заработной платы (45 000*0,13=5 850).

- стр. 100 – дата получения дохода в виде отпускных (14.02.2019).

- стр. 110 – дата удержания НДФЛ (14.02.2019).

- стр. 120 – конечная дата перечисления НДФЛ (28.02.2019).

- стр. 130 – сумма отпускных (42 000).

- стр. 140 – величина подоходного налога с оплаты отпуска (42 000*0,13=5 460).

Таким образом, можно сказать, что в разделе 2 нельзя объединять различные виды доходов и различные даты их получения. Если работнику начислено несколько видов дохода, то в разделе 2 нужно заполнять несколько блоков строк 100-140.

Переходящие отпускные в 6-НДФЛ

Переходящие отпускные суммы возникаю, когда человек получил их в одном месяце, а его отпуск начался только в следующем.

При отражении таких сумм нужно учитывать даты признания дохода, его удержания и перечисления.

Рассмотрим пример, когда работник получил отпускные 31.01.2019 года, а его отпуск начался только 04.02.2019. Сумма отпускных 42 000 рублей. Заполненная форма будет выглядеть следующим образом:

- Разд. 1, стр. 020 – 42 000

- Разд. 1, стр. 040 – 5460

- Разд. 1, стр. 070 – 5460

- Разд. 2, стр. 100 – 31.01.2019

- Разд. 2, стр. 110 – 31.01.2019

- Разд. 2, стр. 120 – 31.01.2019

- Разд. 2, стр. 130 – 42 000

- Разд. 2, стр. 140 – 5 460

Еще одна ситуация, это начисление в одном отчетном периоде (квартале), а выплата в другом. Например, сотруднику начислили отпускные 29.03.2019, а получил он их 01.04.2019 года. Этот доход будет отражаться только в отчете за полугодие, в форме за 1 квартал он отражен не будет.

Отчет при этом будет выглядеть следующим образом:

- Разд. 1, строка 020 – 42 000

- Разд. 1, строка 040 – 5460

- Разд. 1, строка 070 – 5460

- Разд. 2, строка 100 – 01.04.2019

- Разд. 2, строка 110 – 01.04.2019

- Разд. 2, строка 120 – 30.04.2019

- Разд. 2, строка 130 – 42 000

- Разд. 2, строка 140 – 5 460

Обратите внимание! Когда увольняемому сотруднику выплачивается компенсация за отпуск, в форме 6-НДФЛ она отражается в периоде, на который впадает день расторжения трудового договора.

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

- раздел 1 «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Важно!

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом:

- по строке 100 указывают дату 27.06.2016;

- по строке 110 — 27.06.2016;

- по строке 120 — 30.06.2016;

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом:

- по строке 100 указывают дату 08.07.2016;

- по строке 110 — 08.07.2016;

- по строке 120 — 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 «Дата удержания налога» — ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 «Срок перечисления налога» — день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).