Основные средства типовые проводки. Поступление основных средств на предприятие

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

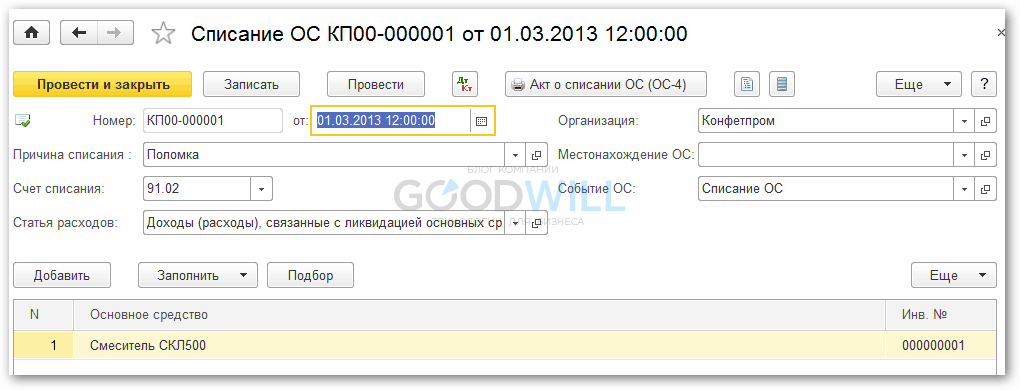

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

|

Поступление ОС |

||

|

Отражены фактические затраты на приобретение ОС |

|

|

Отражена стоимость объекта ОС, внесенного учредителем в счет вклада в уставной капитал |

||

|

Отражена текущая рыночная стоимость объекта ОС, полученного безвозмездно |

||

|

Объект ОС введен в эксплуатацию |

||

|

Оприходован неучтенный объект ОС. выявленный при инвентаризации |

||

|

Начисление амортизации ОС |

||

|

Начислена амортизация ОС, используемых в основном производстве |

||

|

Начислена амортизация ОС, используемых во вспомогательном производстве |

||

|

Начислена амортизация ОС, используемых для общепроизводственных нужд |

||

|

Начислена амортизация ОС, используемых для общехозяйственных нужд |

||

|

Начислена амортизация ОС, используемых в обслуживающих производствах и хозяйствах |

||

|

Начислена амортизация ОС, сданных в аренду (когда аренда не является видом деятельности арендодателя) |

||

|

Переоценка ОС |

||

|

Сумма дооценки стоимости объекта ОС |

||

|

Сумма дооценки начисленной амортизации объекта ОС |

||

|

Сумма ранее произведенной дооценки стоимости объекта ОС, учитываемая в предыдущие отчетные периоды, как уценка |

||

|

Сумма дооценки начисленной амортизации объекта ОС, произведенной в предыдущие отчетные периоды, как уценка |

||

|

Сумма уценки стоимости объекта ОС |

||

|

Сумма уценки начисленной амортизации объекта ОС |

||

|

Сумма уценки стоимости объекта ОС, учитываемая как ранее произведенной дооценки в предыдущие отчетные периоды |

||

|

Сумма уценки начисленной амортизации объекта ОС, учитываемая как ранее произведенной дооценки в предыдущие отчетные периоды |

||

|

Выбытие ОС |

||

|

Договорная стоимости продаваемого объекта ОС |

||

|

Сумма начисленной амортизации |

||

|

Сумма остаточной стоимости продаваемого объекта |

||

|

Сумма прибыли от продажи объекта ОС |

||

|

Сумма убытка от продажи объекта ОС |

||

|

Сумма расходов, связанных с ликвидацией объекта ОС |

||

|

Сумма стоимости материалов, полученных при ликвидации объекта |

||

|

Сумма убытка от ликвидации объекта ОС |

||

|

Сумма задолженности организации по вкладу при передаче ОС в виде вклада в уставный капитал |

||

|

Сумма остаточной стоимости передаваемого объекта ОС в виде вклада в уставный капитал |

||

|

Сумма разницы между оценкой вклада учредителя и остаточной стоимостью передаваемого объекта ОС |

||

|

Сумма разницы между остаточной стоимостью вклада учредителя и оценочной стоимостью передаваемого объекта ОС |

||

|

Сумма прибыли от передачи объекта ОС в виде вклада в уставный капитал |

||

|

Сумма убытка от передачи объекта ОС в виде вклада в уставный капитал |

||

|

Сумма остаточной стоимости ликвидированного объекта в связи чрезвычайными обстоятельствами |

||

|

Сумма остаточной стоимости недостающего или полностью испорченного объекта |

Пример 1. Организация покупает основные фонды. В текущем отчётном периоде произведены следующие хозяйственные операции:

- 1. С расчётного счёта перечислены поставщику деньги для приобретения станка - 708 000 р.

- 2. Поставщик по накладной передал о/с на сумму 600 000. НДС - 108 000 р., всего с НДС - 708 000 р.

- 3. За монтаж и установку станка согласно договору начислено сторонней организации 24 000 р., НДС - 4 320, всего с НДС 28 320.

- 4. С расчётного счёта перечислены деньги сторонней организации за монтаж и установку фондов - 28 320 р.

- 5. На основании акта ввода в эксплуатацию станок оприходован в организации в составе основных средств.

Требуется: отразить хозяйственные операции, связанные с приобретением о/с и формирование первоначальной стоимости основных средств.

- 1. Д 60 К 51 - оплачены основные средства - 708 000 руб.

- 2. Д 08 К 60 - поступили основные средства - 600 000 руб.

- 3. Д 19 К 60 - отражен НДС - 108 000 руб.

- 4. Д 08 К 76 - увеличены стоимость ОС за счет монтажа и установки - 24 000 руб.

- 5. Д 76 К 51 - перечислено сторонней организации - 28 320 руб.

- 6. Д 19 К 76 - отражен НДС за монтаж и установку - 4 320 руб.

- 7. Д 01 К 08 - станок введен в эксплуатацию - 600 000 + 24 000 = 624 000 руб.

Пример 2. Произвести расчет суммы амортизации основных средств фирмы "Корона" за январь 2009 год.

В декабре поступило:

холодильное оборудование - 120000 рублей (годовая норма амортизации 20 %).

В декабре выбыло:

транспортное средство - 50000 рублей (годовая норма амортизации 15 %).

Провести аналогичный расчет за февраль, если:

Поступило за январь:

холодильное оборудование - 250000 рублей.

транспортное средство - 95000 рублей.

прочие активы - 8000 рублей (годовая норма амортизации 7 %).

Выбыло за январь:

холодильное оборудование - 130000 рублей.

транспортные средства - 72000 рублей.

прочие активы 3200 рублей.

Пример 3. Организация продает бывший в эксплуатации станок за 36000 руб., в том числе НДС 6000 руб. Первоначальная стоимость станка составляет 50000 руб., сумма начисленной за время эксплуатации амортизации составляет 18 000 руб. Согласно условиям договора купли-продажи в обязанность продавца входит доставка станка на склад покупателя. Расходы по доставке составили 2000 руб. (заработная плата, ЕСН, стоимость израсходованных ГСМ). Организация определяет выручку для целей налогообложения "по оплате".

|

Отражена задолженность покупателя за проданный станок |

|||

|

Списана первоначальная стоимость проданного станка |

|||

|

Списана амортизация, начисленная за время эксплуатации станка |

|||

|

Отложен НДС со стоимости проданного станка |

|||

|

Списана остаточная стоимость проданного станка |

|||

|

Отражены расходы по доставке станка покупателю |

|||

|

Получены денежные средства от покупателя |

|||

|

Начислен НДС со стоимости проданного станка |

|||

|

Отражен финансовый результат от продажи станка |

Основные средства – это активы, которые имеют срок полезного использования больше года. Они не предназначены для перепродажи и имеют материально-вещественную форму, то есть их можно увидеть, потрогать.

Основные средства классифицируются на производственные и непроизводственные. К первой группе можно отнести машины, оборудование (станки, например), здания. Ко второй группе относятся те активы, которые не принимают участие в производстве, сюда можно включить детские сады, поликлиники и т.д.

Также выделяют активные и пассивные средства. Активные принимают непосредственное участие в производстве, сюда входят станки, оборудование. К пассивным можно отнести здания.

Поступление основных средств

Имущество может поступить в организацию из разных источников, например, от учредителей, в результате покупки, по безвозмездному договору и т.д. Ввод в эксплуатацию должен осуществляться на основании приказа руководителя. После его подписания бухгалтер составляет акт приема-передачи актива (форма №ОС-1, форма №ОС-1а или форма №ОС-1б).

Также на основное средство должна быть заведена инвентарная карточка (форма №ОС-6, форма №ОС-6а или форма №ОС-6б) и присвоен инвентарный номер.

Проводки по поступлению основных средств

В бухгалтерском учете ввод в эксплуатацию нужно отразить следующим образом:

Если имущество получено от учредителей:

Д75.1 К80 – отражена задолженность учредителей по вкладам;

Д08 К75.1 – активы поступили в счет вклада в УК;

Д01 К08 – активы введены в эксплуатацию.

Если имущество приобретено у поставщиков:

Д08 К60 – оплачены средства поставщику за основные средства;

Д08 К76 (60,23) – отражена сумма расходов на доставку ОС;

Д01 К08 – основное средство введено в эксплуатацию.

Оценка основных средств

Материальные активы должны оцениваться. Сделать это можно несколькими способами:

По первоначальной стоимости;

По остаточной стоимости;

По восстановительной стоимости.

Первоначальная стоимость – это стоимость, которую вы заплатили при приобретении средства (за минусом НДС). Если актив был изготовлен вами, в эту стоимость включаются расходы, понесенные в процессе производства. Если основное средство перешло к вам по договору дарения, стоимость определяется исходя из рыночных цен.

Остаточная стоимость определяется как разность между первоначальной стоимостью и начисленной в процессе использования амортизацией.

Восстановительная стоимость – это стоимость, которая определяется в процессе переоценки, то есть вы должны оценить активы в соответствии с их текущей рыночной стоимостью.

Проводки по переоценке основных средств

Если вы увеличиваете стоимость актива, сделайте проводки:

- Д01 К83 или 91.1 – увеличена стоимость ОС;

- Д83 или 91.2 К02 – увеличена сумма начисленной амортизации.

Если вы уменьшаете стоимость активов, отразите это следующим образом:

- Д83 или 91.2 К01 – уменьшена стоимость ОС;

- Д02 К83 или 91.2 – уменьшена сумма амортизационных отчислений.

Учет основных средств - проводки , документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01) . Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле

А = ПС / СПС,

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета , оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница). Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии. Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации. Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями: