Налоговый учет в упп 1с. Управление заказами покупателей. Управление торговлей. Управление производственным предприятием. Раздел «Кассовая книга»

Если на предприятии в целях расчета налога на прибыль применяется ПБУ 18/02 (Приказ Минфина РФ от 19 ноября 2002 г. N 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"), то в программе 1С Управление производственным предприятием 8 (1С:УПП) необходимо провести соответствующие настройки. Только в этом случае в дальнейшем нам программа успешно определит постоянные и временные разницы и увяжет бухгалтерскую и налоговую прибыль, начислив отложенные и постоянные налоговые активы и обязательства.

А начать необходимо с учетной политики по бухгалтерскому и налоговому учету: меню «справочники» - организации - организации. Заходим в карточку нашей организации и по кнопке «перейти» выбираем пункт «Учетная политика (бухгалтерский и налоговый учет)».

На закладке «Налог на прибыль» необходимо установить признак того, что ПБУ 18/02 применяется. Затем, не выходя из этого окна, нужно нажать на соответствующие кнопки и установить ставки налога на прибыль и счета соответствия БУ и НУ.

Все необходимые настройки для целей применения в программе 1С:УПП ПБУ 18/02 сделаны.

Для образования основной прибыли в нашем примере в каждом периоде введены документы поступления и реализации товаров, которые образуют прибыль от реализации в размере 200 000 рублей.

Рассмотрим постоянную разницу. Такая разница увеличивает наш налоговый платеж, т.к. может образоваться из-за наличия у нас расходов, которые нельзя принять в налоговом учете. Таким расходом может быть сумма материальной помощи работнику.

Начислим материальную помощь с помощью документа «Регистрация разовых начислений»

И отразим наше начисление 4000 рублей в бухгалтерском учете с помощью документа «Отражение зарплаты в регламентированном учете», который введем на основании документа регистрации.

Посмотрим проводки по бухгалтерскому и по налоговому учету.

Видим, что наш расход 4000 рублей отнесен программой на постоянную разницу, а также проведен по специальному счету налогового учета для расходов, не учитываемых в налоговом учете.

Как программа 1С:Управление производственным предприятием (1С:УПП) определяет, что данный расход не нужно принимать к налоговому учету? Есть справочник «Прочие доходы и расходы», в котором мы можем вводить нужные статьи расходов и указывать признак принятия к налоговому учету:

Как мы видим у статьи «Материальная помощь» таковой признак отсутствует.

Теперь определим в программе 1С:Управление производственным предприятием наши финансовые результаты по данным бухгалтерского и налогового учета. Для этого создадим и проведем .

Посмотрим результаты проведения документа по данным бухгалтерского учета

И по данным налогового учета

Видим, что в налоговом учете аналогично бухгалтерскому проходит прибыль от реализации 200000 руб., а вот 4000 в составе налоговых расходов не учитываются. Тем самым, данный убыток не уменьшает нашу налоговую базу, т.к. отнесен программой на постоянную разницу.

И финальный шаг – это расчет постоянного налогового обязательства с постоянной разницы и определение налога на прибыль к уплате. А поможет нам в этом документ «Расчеты по налогу на прибыль»

Нажав на кнопку «Постоянные и временные разницы», можно, не выходя из документа, получить справку об имеющихся разницах и их результатах:

Видим, что программа 1С:УПП 8 посчитала нам постоянное налоговое обязательство (4000*ставку налога на прибыль (20%), которое увеличивает наш налоговый платеж.

И теперь посмотрим результат проведения документа:

В результате, программа 1С:УПП расчитала нам налог по данным бухгалтерского учета, т.е. условный расход по налогу на прибыль и скорректировала его на сумму постоянного налогового обязательства.

Наша бухгалтерская прибыль составила 196000 руб. (200000-4000).

Условный расход = 196000 *20% = 39200. А по данным налогового учета прибыль 200000 руб., т.к. расход 4000 руб. к налоговому учету не принимается, соответственно налог на прибыль к уплате равен 40000 рублей. (200000*20%). И, согласно, правилам ПБУ 18/02 программа 1С:УПП начислила нам постоянное налоговое обязательство (4000*20%) и приплюсовала его к задолженности по налогу на прибыль. Также данным документом произведено распределение налога к уплате в федеральный и региональный бюджет.

Проводок по налоговому учету данный документ не формирует, т.к. цель его привести бухгалтерский учет в соответствие с налоговым, а не наоборот.

Общую картину наших доходов, расходов, разниц и суммы налога к уплате можно увиидеть с помощью отчета «Анализ состояния налогового учета по налогу на прибыль»

Структура отчета предусматривает свой цвет для каждого вида данных (бухгалтерского, налогового учета, постоянных и временных разниц). Отчет позволяет нам увидеть в целом информацию о доходах и расходах, разницах, и как, результат, данные по налогу на прибыль. Очень удобный и информативный отчет.

Также мы можем посмотреть наши результаты классическим способом, с помощью отчетов по бухгалтерским счетам. Например, сформируем оборотно-сальдовую ведомость по счету 99 «Прибыли и убытки»

По данным бухгалтерского учета:

И по данным налогового учета. При формировании ОСВ по налоговому учету обратим внимание, что есть возможность установить вид учета: данные налогового учета (НУ), постоянные разницы (ПР), временные разницы (ВР). Если оставить это поле пустым, то сформируются данные с учетом всех имеющихся разниц, то есть будут совпадать с данными по бухгалтерскому учету.

Теперь установим вид учета ПР

И видим только нашу разницу.

Далее рассмотрим временную разницу. Для примера представим, что мы вводим в эксплуатацию основное средство, и будем использовать разные способы начисления амортизации в бухгалтерском и в налоговом учете. И так, мы принимаем к учету стеллаж складской, первоначальная стоимость 60000 рублей, срок полезного использования 12 месяцев. В налоговом учете будем использовать линейный метод начисления амортизации. В бухгалтерском учете будем рассчитывать амортизацию по способу уменьшаемого остатка, с применением коэффициента ускорения, равным 2. Таким образом ежемесячное амортизационное начисление для целей налогового учета 60000/12=5000 руб., для целей бухгалтерского учета 60000 / 12 *2 = 10000 руб. Т.е. в бухгалтерском учете мы полностью проамортизируем стеллаж за 6 месяцев, а в налоговом учете будем начислять амортизацию в течение 12 месяцев. Рассмотрим, как решить подобный вопрос в программе 1С:Управление производственным предприятием 8.

Во-первых, нужно правильно заполнить документ «Принятие к учету ОС»:

Заполняем закладку «Бухгалтерский учет»

Заполняем закладку «Налоговый учет»

Именно в этом документе, мы задали программе 1С:УПП условие, что у нас применяются различные способы начисления амортизации. Соответственно возникнут временные разницы между бухгалтерским и налоговым учетом, которые повлияют на сумму налога к уплате. Временные, потому что, в целом за 12 месяцев в обоих видах учета будет списана стоимость стеллажа 60000 руб.. Просто произойдет это в разные периоды времени.

Начислим амортизацию с помощью документа «Амортизация ОС» и посмотрим результаты.

Результат проведения по бухгалтерскому и по налоговому учету:

Как видно из результатов, для целей налогового учета в расходы принято 5000 рублей, а оставшиеся 5000 рублей программа отнесла на временную разницу, как для счета амортизации, так и для счета затрат.

Документ «Определение финансовых результатов»

Видим, что бухгалтерская прибыль составила 190000 рублей. (прибыль от реализации 200000- амортизация по БУ 10000). А вот налоговая прибыль составила 195000 рублей (200000 – амортизация по НУ 5000). И расход в сумме 5000 программа отнесла на временную разницу, которую в дальнейшем мы будем погашать.

И последний наш документ «Расчеты по налогу на прибыль»

По данным бухгалтерского учета наш налог (условный расход по налогу на прибыль) составляет 38000 рублей (190000*20%), а по данным налогового учета 39000 рублей (195000*20%). Данный документ начислил нам отложенный налоговый актив, который привел наши бухгалтерские данные по налогу в соответствие с налоговыми.

Общие результаты можно смотреть всеми отчетами, продемонстрированными в описании постоянной разницы. Но, посмотрим справку-расчет «Постоянные и временные разницы» и обратим внимание на настройки.

В настройках мы задаем программе 1С:УПП, что хотим увидеть, постоянные или временные разницы. Справка формирует нам данные о том, как образовались разницы и что они нам дают, отложенные активы или обязательства, либо их погашение. Также по справке мы видим информацию о состоянии разниц (остаток на начало, признание, погашение, остаток на конец периода), об активах и обязательствах, которые являются изначальной причиной разницы.

Кроме того посмотрим оборотно-сальдовую ведомость по счету 02 «Амортизация ОС» по данным налогового учета по видам учета НУ и ВР и по данным бухгалтерского учета:

Данные отчеты достаточно информативны и предоставляют необходимую нам информацию.

Предположим, что прошло 6 месяцев, соответственно в бухгалтерском учете наш стеллаж полностью проамортизирован, а в налоговом учете продолжается начисление амортизации. Накопленная нами при этом разница и отложенный налоговый актив начинаю погашаться. Посмотрим, как выглядит это в программе 1С:Управление производственным предприятием.

Как видим, в бухгалтерском учете амортизация больше не начисляется, а в налоговом учете продолжается ее начисление и начала погашаться наша разница.

Документ «Определение финансовых результатов»

Итак, бухгалтерская прибыль составила 200000 рублей, т.е. в бухгалтерском учете у нас осталась только прибыль от реализации. А в налоговом учете теперь прибыль меньше и составляет 195000 рублей, т.к. в налоговом учете еще присутствуют расходы по амортизации стеллажа. А 5000 программа 1С:Управление производственным предприятием отнесла на временную разницу, но значение уже положительное, т.е. наш налог на прибыль по данным налогового учета будет ниже, чем по данным бухгалтерского учета.

Документ «Расчеты по налогу на прибыль»

Посчитаем прибыль по данным бухгалтерского учета: 200000*20%=40000 руб. По данным же налогового учета 195000*20% = 39000 рублей. Документ, в целях приведения бухгалтерского учета в соответствие с налоговым учетом, сформировал нам погашение отложенного налогового обязательства. И на рассчитанное погашение уменьшил наш налоговый платеж.

Соответственно, по прошествии 12 месяцев, полностью закроется счет 09 «Отложенные налоговые активы». А также закроются все временные разницы на счетах налогового учета, которые были затронуты данной хозяйственной операцией, а именно: 02 «амортизация ос», 44 «расходы на продажу», 90 «продажи», 99 «прибыли и убытки». Движения по этим счетам формируются рассмотренными нами документами.

Также следует учесть, что перед проведением документов по определению финансовых результатов и расчетов по налогу на прибыль, обязательно проведение расчета себестоимости. Данное действие выполняется путем создания и проведения документа «Расчет себестоимости». Он также формирует разницы по затратным счетам.

Спасибо!

Ошибки, вызывающие неадекватное поведение документа "Расчеты по налогу на прибыль", найти нелегко.

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе "Расчеты по налогу на прибыль", я подразумеваю, что он проводится в режиме "Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль" (первый режим ).

К документу в качестве печатной формы прицеплена справка-расчет "Постоянные и временные разницы", но по умолчанию она строится в режиме "Постоянные разницы", и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема - по виду учета "Основные средства" справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет "нормальных" группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет "Расчет налога на прибыль", с которой совершенно та же история - она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам.

ВАЖНО: в конфигурации "Бухгалтерия предприятия" документ "Расчеты по налогу на прибыль" также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте - в УПП и КА этого полезного функционала нет и, боюсь, уже не будет.

Напоследок еще одно важное напоминание: все проводки документа "Расчеты по налогу на прибыль" отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Этап 1 - расчет ПНА и ПНО по ПР

Смотрим в регистр бухгалтерии Налоговый по виду учета ПР в обороты по счетам 90 и 91 не в корреспонденции со сч. 99.01 .

Из проводок очевидно, что постоянные разницы участвуют в расчетах по налогу на прибыль только после того, как они отразились на доходах или расходах организации. Любые остатки ПР на балансовых счетах активов или обязательств НЕ ВЛИЯЮТ на расчет налога!

Формируются проводки:

Дт 99.02.3 Кт 68.04.2 на сумму (ОборотДт * СтавкаНалогаНаПрибыль) - ПНО

Дт 68.04.2 Кт 99.02.3 на сумму (ОборотКт * СтавкаНалогаНаПрибыль) - ПНА

Общее правило :

Если прибыль (доходы минус расходы) по данным БУ больше , чем по данным НУ, то формируется постоянный налоговый актив (ПНА), иначе возникает постоянное налоговое обязательство (ПНО).

Проще говоря: положительная сумма ПР в доходах * 20% = ПНА ; полож. ПР в расходах * 20% = ПНО .

Пример :

Дт 26 ПР на 100 000 руб. - отражены затраты. При закрытии месяца они сформируют дебетовый оборот по сч. 90.

Дт 99.02.3 Кт 68.04.2 на 20 000 руб. - отражение ПНО

Этап 2 - расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток )

Смотрим в остатки 99 по виду учета НУ и остатки 09 «УбытокТекПер» по БУ.

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль - СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 - если сумма отрицательная

Дт 09 Кт 68.04.2 - если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 - расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание : в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета "как должно быть" , согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета "как есть" , непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств . Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств) .

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму :

- Если СальдоНач > 0 :

- Если СальдоНач < = 0 :

Для ОС и для НМА в расчет включаются счета амортизации, т.е. расчет идет "от остаточной стоимости".

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки "сворачиваются" по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль.

Остатки БУ на счетах 09, 77 не принимаются во внимание

.

Этап 4 - расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Фактически, на этом этапе мы определяем, сколько налога мы заплатили бы, если бы рассчитывали его только по данным БУ.

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 - ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 - Кт 99.02.2 - если сумма налога положительная

Дт 99.02.1 - Кт 68.04.2 - если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Этап 5 - расчет налога к уплате (от оборотов БУ 68.04.2 за месяц)

СуммаКУплате = ОборотКт_БУ_68_04_2 - ОборотДт_БУ_68_04_2

Сумма делится на виды платежей в бюджет (фед. бюджет и бюджет субъекта РФ) и начисляется:

Дт 68.04.2 Кт 68.04.1

Проверки на отрицательные суммы нет.

Таким образом, технически УПП вполне может начислить отрицательный налог на прибыль. Или начислить положительный налог в ситуации, когда убытка прошлых периодов текущего года заведомо должно хватить на покрытие суммы прибыли текущего месяца.

Давайте попробуем разобраться, почему подобное может происходить на практике:

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 | Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

"Зависают" остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

|

Несоблюдение базового правила: "БУ = НУ + ПР + ВР " (т.н. "борото ") |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

|

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива "Кредиторская задолженность", т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

|

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

|

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) - так получается проводка по виду учета ВР. |

|

|

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства "хозрасчетный", а выбыл со способа строительства "подрядный" (возник "пересорт" по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

|

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ "Регламентные операции налогового учета (по налогу на прибыль)" в ходе закрытия месяца. |

|

|

Документ "Определение финансовых результатов" в декабре был перепроведен при проведенном документе "Закрытие года". |

Снять с проведения документ "Закрытие года", затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

|

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

|

Ручные проводки по сч. 09 "Убыток текущего периода" |

Ручная корректировка сч.09 по убытку текущего периода - очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило "КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20% " должно соблюдаться всегда! |

|

|

Есть проводки в корреспонденции со счетом 84 |

В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль - пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Типовые виды активов и обязательств

со счетами учета и аналитикой (из кода УПП)

|

Виды активов и обязательств |

Счета |

Субконто |

Налоговый учет (по налогу на прибыль)

В конфигурации организован налоговый учет в соответствии с требованиями главы 25 Налогового кодекса и ПБУ 18/02 "Учет расчетов по налогу на прибыль". Автоматическую поддержку ПБУ 18/02 можно отключить в настройках учетной политики бухгалтерского учета.

Для решения этой задачи в конфигурации добавлен специальный план счетов налогового учета, структура и организация аналитического учета в котором приближены к бухгалтерскому плану счетов. Специальный план счетов налогового учета не предусмотрен нормативными документами и является частью методики ведения учета фирмы "1С".

Конфигурация поставляется с предварительно заполненным планом счетов налогового учета, кодировка которого выполнена таким образом, чтобы обеспечить сопоставимость

обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований законодательства.

Вместе с тем налоговый план счетов отражает и специфику налогового учета в соответствии с главой 25 Налогового кодекса.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

- все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

- в плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

- отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства);

- практически все счета налогового учета затрат на производство имеют по 3 субсчета - для учета прямых и косвенных расходов;

- к счету 91 "Прочие доходы и расходы" открыто необходимое для налогового учета количество субсчетов.

Налоговый учет организован на следующих базовых принципах:

- независимость данных налогового учета от данных бухгалтерского учета;

- сопоставимость данных налогового учета с данными бухгалтерского учета;

- совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета, при отсутствии объективных причин их расхождения.

Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Но конфигурация максимально избавляет пользователя от необходимости отдельно описывать операцию для налогового учета.

Способом отображения хозяйственных событий в налоговом учете является запись налоговых проводок. Налоговые проводки аналогичны бухгалтерским проводкам и доступны к просмотру через журнал проводок налогового учета, который устроен аналогично журналу проводок бухгалтерского учета. Принципиальное отличие налоговой проводки от бухгалтерской заключается в том, что в записи налоговой проводки не требуется соблюдать правило двойной записи.

При вводе в информационную базу документа налоговые проводки сформируются автоматически, если в экранной форме документа будет проставлена отметка "Отразить в налоговом учете". Налоговые проводки можно просмотреть через фрагмент журнала проводок налогового учета, который можно открыть из экранной формы документа (наряду с аналогичным фрагментом журнала проводок бухгалтерского учета).

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при их автоматическом формировании аналогично тому, как это делается при автоматическом формировании бухгалтерских проводок. Счета налогового учета автоматически подбираются из тех же самых списков, которые используются для автоматического подбора счетов бухгалтерского учета. Благодаря этому работу по вводу информационную базу документов можно поручить сотрудникам, не являющимся бухгалтерами, а за бухгалтерами оставить функцию контроля настроек налоговой политики предприятия и функцию контроля за состоянием списков, используемых для автоматического подбора счетов налогового учета и счетов бухгалтерского учета.

Относительно недавно был разработан продукт под названием 1С УПП. Что это такое, однако, знают далеко не все предприниматели. Продукт охватывает ключевые аспекты работы организации. Эта программа дает возможность организовать информационную систему комплексного характера, соответствующую отечественным, международным и Продукт позволяет, кроме прочего, обеспечить финансово-хозяйственную сторону работы компании. Рассмотрим далее подробно 1С УПП: что это такое, какие инструменты в ней присутствуют, как происходит работа в системе.

Общие сведения

Для создания единого информационного пространства с целью отображения финансово-хозяйственных операций фирмы наиболее эффективным инструментом в настоящее время считается система 1С УПП. Что это такое? Данный продукт позволяет охватывать все происходящие в компании бизнес-процессы. Вместе с этим обеспечивается разграничение доступа к хранимым данным, возможности осуществления тех или иных действий в соответствии со статусом сотрудников. Базы 1С в компании с холдинговой структурой могут охватывать все организации, входящие в нее. Это позволяет значительно снизить трудоемкость ведения отчетности благодаря повторному использованию общих информационных массивов разными компаниями. Вместе с этим по всем организациям ведется сквозной финансово-хозяйственный и налоговый учет. В УПП (1С) последний, однако, формируется отдельно по компаниям. Одной из особенностей продукта выступает регистрация факта операции. Она осуществляется единожды. Документ выступает в качестве инструмента регистрации в 1С. Форма включения данных может устанавливаться "по умолчанию". То есть, новые сведения вписываются на основании ранее внесенных.

Контроль данных в 1С УПП: что это такое?

В комплексном решении принято определенное соотношение сведений различной отчетности. В частности, предусмотрена независимость и сопоставимость данных налогового, финансово-хозяйственного и управленческого учетов. Кроме этого, количественные и суммовые оценки обязательств и активов должны совпадать, если отсутствуют объективные причины для расхождения. Контроль данных, которые вносятся в систему пользователем, осуществляет сама программа 1С "Предприятие". Например, при регистрации выплат наличности прикладное решение проверяет доступность необходимой суммы с учетом существующих уже заявок на расходование. При фиксировании отгрузки товара система оценивает состояние взаимозачетов с получателями груза. Программа 1С "Предприятие" включает в себя комплект интерфейсов. Это позволяет обеспечить каждому пользователю доступ к тем данным, которые необходимы именно ему.

Регламентированная отчетность

Бухгалтерия 1С УПП ведется в национальной валюте. Что касается управленческой отчетности, то для нее может быть выбрана любая денежная единица. В различных организациях одной информационной базы 1С могут применяться различные системы обложения. Так, в одних это может быть УСН, в других - ОСНО. Кроме того, могут применяться различные установки налогового и финансово-хозяйственного учета. К некоторым видам деятельности допускается применение ЕНВД. Дополнительно к регламентированному и управленческому учетам можно использовать отчетность по МСФО. Для уменьшения трудоемкости она ведется неоперативно, с применением пересчета (трансляции) сведений из других документов.

Специфика разработки

При создании продукта во внимание принимались и современные международные методы управления организацией, и отечественный опыт эффективной автоматизации. Проектирование и разработка конфигурации осуществлялись при участии специалистов компании "ИТРП". Что касается выработки инструкции 1С УПП и создания методологических материалов, а также консультационной поддержки, то этой деятельностью занимается известная аудиторско-консалтинговая корпорация PricewaterhouseCoopers. Прикладное решение отличается высокой надежностью, масштабируемостью, возможностью выстраивать территориально распределенные системы. Продукт может интегрировать с другим программным обеспечением. Он полностью открыт для изучения и настройки в зависимости от потребностей организации.

Структура прикладного решения

Все механизмы автоматизации условно разделяются на две большие группы:

- Для поддержания операционной работы компании.

- Для ведения неоперативной регистрации и учета.

В структуру прикладного решения входят различные подсистемы. Они отвечают за реализацию групп аналогичных задач. Например, это могут быть подсистемы управления персоналом или денежными средствами. Такое разделение представлено в качестве некоторой условности, облегчающей освоение системы. В текущей работе пользователя границы между этими подсистемами почти не ощущаются.

Сфера применения

Система 1С УПП "Производство" может использоваться в разных подразделениях и службах организации. К ним, в частности, относят:

1. Дирекцию. Пользователями могут быть руководитель, главный инженер, коммерческий директор, и так далее.

2. Производственные цеха.

3. Отделы:

- планово-экономический;

- главного механика;

- сбыта;

- маркетинга;

- главного конструктора;

- обеспечения (материально-технического снабжения);

- материалов и готовых изделий;

- кадров;

- занятости и организации труда;

- капстроительства;

- административно-хозяйственный;

- стратегического развития;

- информационно-аналитический.

4. Бухгалтерию.

5. IT - службу.

Преимущества системы

Внедрение 1С УПП обеспечивает менеджеров, сотрудников, руководителей подразделений, занимающихся непосредственно сбытовой, снабженческой и иной деятельностью по обслуживанию процесса изготовления продукции, специальными системными инструментами. Они позволяют повысить качество ежедневной работы по конкретным направлениям. Работники учетных отделов получают средства автоматизированного ведения отчетности. При этом документация полностью соответствует требованиям законодательства и корпоративным стандартам компании. Управленцы и непосредственные руководители организации, в задачи которых входит развитие бизнеса, получают широкие возможности для проведения анализа, прогнозирования и планирования, гибкого управления ресурсной базой компании. Это, в свою очередь, обеспечивает повышение конкурентоспособности фирмы.

Монитор эффективности

Этот отчет обеспечивает оперативную оценку основных показателей результативности управления компанией. Монитор эффективности позволяет:

- Охватить все стороны бизнеса в рамках одной информационной системы.

- Своевременно обнаружить отклонения от заданных в плане показателей, точки роста и негативную динамику.

- Уточнить предоставляемые сведения.

- Использовать комплекс показателей результативности, приложенный к демонстрационной базе.

- Осуществить настройку нескольких вариантов отчета по определенным видам деятельности либо зонам ответственности руководящего персонала.

- Быстро создавать новые параметры эффективности.

В демонстрационной базе присутствует 42 показателя результативности. Пользователь может загрузить их в рабочую систему с помощью встроенного обмена сведениями. Этот механизм также позволяет добавлять те или иные показатели, которые необходимы конкретной компании.

ОС

Рациональное управление активами выступает в качестве ключевого элемента стратегии компании в достижении поставленных целей в долгосрочной перспективе. Этот фактор был принят во внимание разработчиками 1С УПП. Основные средства, оборудование, не принятое в эксплуатацию, но поступившее в компанию и переданное на монтаж, а также строительные объекты фиксируются в единой информационной системе в автоматизированном режиме. Пользователям доступны следующие возможности:

- Учет расходов на строительные, монтажные, ремонтные работы.

- Автоматизация операций, касающихся регистрации ОС и оборудования.

- Учет расходов на реконструкцию и модернизацию.

- Формирование отчетности в необходимых разрезах.

- Создание регистра по налоговому учету и расчету амортизации по отчислениям с прибыли.

- Отражение операций с ОС и оборудованием в отчетной документации.

В приложении автоматизированы все ключевые действия:

Вспомогательные инструменты

Для ОС с сезонными эксплуатационными особенностями может указываться необходимость в применении графика по месячному распределению годовой амортизации. Приложение к продукту предоставляет детализированные сведения о текущем состоянии ОС, дает возможность провести анализ степени их износа и проконтролировать порядок исполнения работ по обслуживанию машин. Соблюдение сроков производственной программы, рациональное распределение и использование ресурсов потребует высокой эффективности планирования техобслуживания ОС. Для этого в системе предусматриваются следующие возможности:

- Разработка и оформление нормативной базы по обслуживанию ОС.

- Регистрация итогов работ.

- Планирование техобслуживания ОС и ресурсов, которые для этого необходимы.

- Осуществление контроля соблюдения объемов и сроков.

1С УПП: ввод начальных остатков по взаиморасчетам

Эта операция осуществляется из меню "Документы". Необходимая форма находится во вкладке "Дополнительно". Далее необходимо выбрать операцию. "Документ расчетов" необходимо заполнить. Это делается даже в том случае, если по договору не ведется расчет. Пользователь может указать в качестве документа саму форму ввода остатков. Для этого следует нажать на кнопку "Записать". Если у компании есть поставщики, которым она делает предоплату, а они еще не поставили товар, необходимо заполнить вкладку "Авансы". В системе отражения остатков по операциям с покупателями присутствует 2 закладки. Одна из них "Авансы", другая - "Расчеты с контрагентами". В режиме ввода других взаиморасчетов по сч. 76 вкладки именуются "Увеличение долга" и "Уменьшение долга". Кроме указанного счета, отражается информация по сч. 66, 67 и другим, на которых используется субконто "Договоры" и "Контрагенты". В принципе, можно выбрать статью, на которой не ведутся взаиморасчеты. Соответственно, на ней нет необходимых субконто. В таком случае аналитических учет по договорам или контрагентам не будет использоваться в проводках. Таким образом, операция такого типа смысла не имеет, не смотря на то, что компьютер ее осуществит.

Комиссионная торговля

Вид взаимоотношений по купле-продаже устанавливается свойствами договора с контрагентом, включаемым в информационную систему. При этом с одним субъектом может заключаться несколько соглашений разного типа. Одни могут быть договорами с комиссионером, другие - купли-продажи. Для регистрации операций по этим типам соглашений используются одинаковый комплект документации. Прием продукции на комиссию фиксируется формой "Поступление услуг и товаров". Тот факт, что имеет место именно этот тип торговли, указывается в договоре. Он указывается в соответствующей графе экранной формы бланка. В случае когда ответственность за суммовую и количественную регистрацию товаров распределяется между службами компании, для фиксирования приема может использоваться документ на продукцию".

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

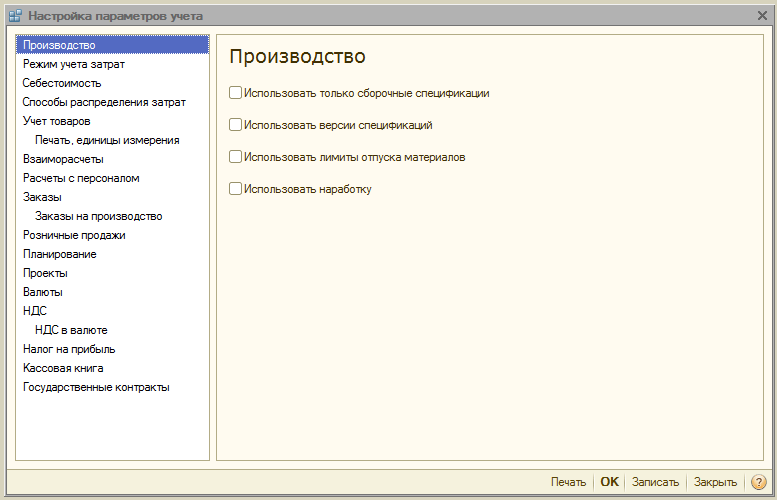

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

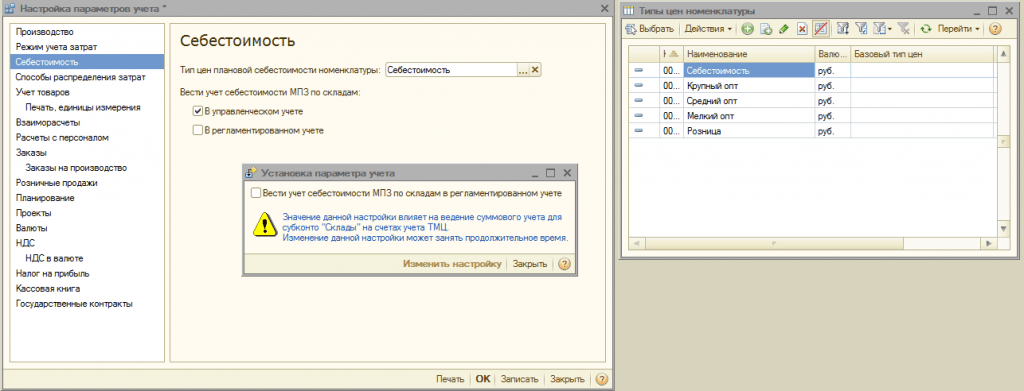

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

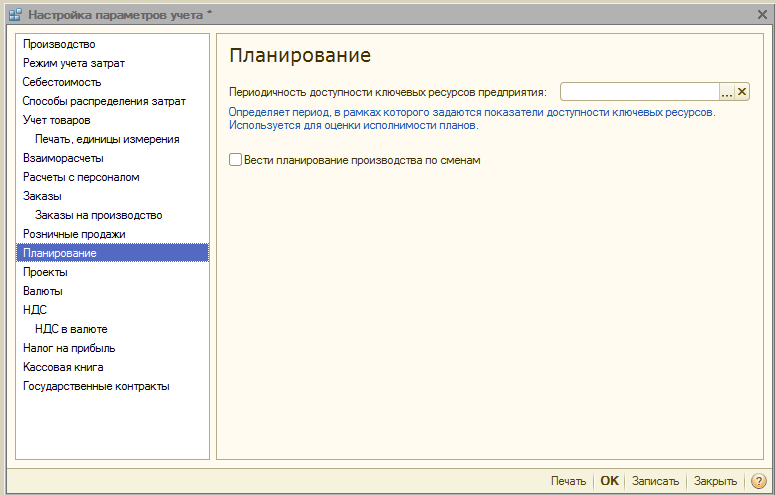

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

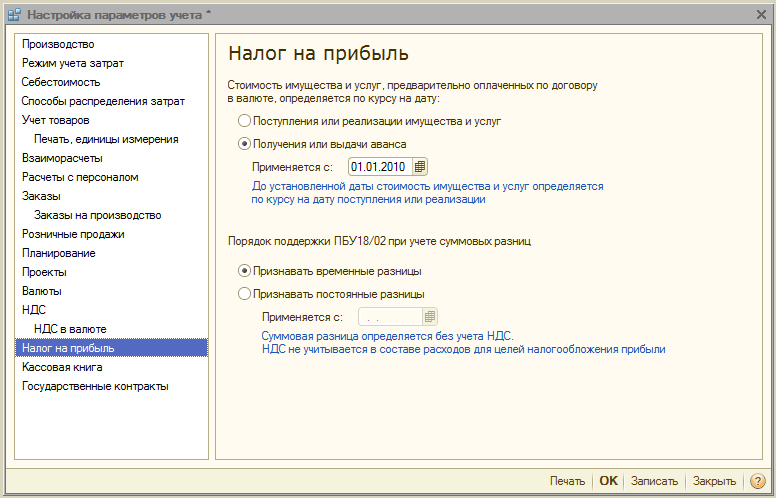

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.