Документ корректировка реализации в 1с 8.2. Корректировка реализации прошлого периода в сторону уменьшения: проводки. с корректировка реализации прошлого года проводки

В ходе реализации продукции юридическое лицо нередко сталкивается с потребностью внесения изменений в налоговые накладные. Отображение новых данных возникает в результате различных причин. Независимо от этого необходимо скорректировать отражение реализации в декларации.

Допустима ли

Законодательство допускает исправление данных с последующим отражением в ситуации, когда из-за различных обстоятельств была занижена сумма налога. Для выполнения налоговых обязательств в полном объеме нужна уточненная декларация.

Разрешенные случаи

Налоговый Кодекс РФ предоставляет возможность заполнения уточненной декларации по НДС в следующих случаях:

- изменении стоимости товара в связи с обнаружением дефекта или брака уже после закрытия периода реализации;

- подаче декларации позднее установленного законом срока;

- внесении ошибочных данных в предыдущей декларации;

- предоставлении дополнительных услуг согласно новой договоренности;

- реализации товара со скидкой или на льготных условиях.

Кто может подать уточненку

Уточненку по НДС имеет право подавать бухгалтерия предприятия как со стороны покупателя, так и продавца. Так как в процессе реализации участвуют обе стороны. Внесение любых изменений осуществляется в двухстороннем порядке.

В ситуации, когда уточненная декларация подается после указанного законом срока для подачи отчетности, но до перечисления налога, то пеня не начисляется.

Наказание не применяется и в случае если изменения вносятся после оплаты налога. Но при условии перечисления недостающей суммы, включая начисленную пеню, до момента обнаружения ошибки сотрудниками налоговой службы.

Актуальность представленных сведений

Признак актуальности ранее предоставленных сведений указывается только при наличии ошибки в декларации. Налогоплательщик получает уведомление из налоговой службы с требованием исправить недостоверные данные. Для внесения изменений, используют уточненную декларацию, которую обязаны в течение 5 дней предоставить в налоговое отделение.

Если налогоплательщик не согласен корректировать данные, то по истечении указанного срока, подает соответствующее пояснение.

В декларации по НДС находят 3 графу и в разделах 8 и 9 заполняют строку 001 . В ситуации, когда раздел 8 или 9 ранее не заполнялся или при внесении ошибочных данных, в строке ставят значение «0». Оно обозначает неактуальность ранее предоставленных сведений. При подаче в налоговую обязательно прикрепляют листы книги покупок и продаж.

При отсутствии необходимости в исправлении ставят «1». Информация, поданная в первый раз считается актуальной и не нуждается в корректировке.

Куда подается корректировка по НДС

Корректировка по НДС подается в отделение налоговой службы, где предприятие состоит на учете. Желательно предоставить декларацию в том же периоде, в котором обнаружена допущенная ошибка. Дополнительно прикрепляется письмо с указанием причин, которые привели к необходимости внесения изменений.

Корректировка подается в электронном виде. Цифры в уточненке в обязательном порядке совпадают с данными, указанными в приложениях.

Правила заполнения

При обнаружении ошибочно внесенных данных в результате налоговой проверки нет необходимости заполнять уточненку. В других ситуациях порядок заполнения регламентируется Налоговым кодексом.

При обнаружении ошибочно внесенных данных в результате налоговой проверки нет необходимости заполнять уточненку. В других ситуациях порядок заполнения регламентируется Налоговым кодексом.

В уточненную декларацию включаются все данные первичной декларации. Но при этом учитываются все изменения. По сути, уточненка — это та же первичная декларация, но со скорректированной информацией. Основным признаком отличия выступает значение признака актуальности ранее предоставленных сведений. Соответственно вносятся изменения в приложения к разделам 8 и 9.

Номер корректировки в декларации необходим для различия с первичной декларацией. Ставится на титульной странице. Первой декларации присваивается номер 0. При составлении уточненки указывается порядковый номер 1. Номер корректировки зависит от количества поданных ранее уточненных деклараций за один и тот же период. Например, для повторного внесения изменений по тому же налогу ставится номер 2.

Корректировка по НДС в сторону уменьшения и в сторону увеличения

В ситуации изменения стоимости товара, объема, количества предоставленных услуг выставленный документ теряет свою силу. Для фиксации новых данных используют корректирующий счет-фактуру.

Оформляется как для продавца, так и для покупателя. Указывают первоначальные данные и исправленный вариант. Суммы налога до и после исправления фиксируются отдельными пунктами. Все изменения осуществляются в двустороннем порядке после согласования.

Допускается оформление сводного счета на разные позиции, указанные в других документам при изменении количества или цены в одинаковом соотношении.

Соответственно корректируются и бухгалтерские операции при помощи учета. При увеличении суммы поставщик дополнительными проводками фиксирует начисляемый НДС. Покупатель зеркально отображает налог, принимаемый к вычету.

При корректировке в сторону уменьшения подавать уточненку не обязательно. Так как налогоплательщик уплатил в бюджет налог в большей сумме, чем нужно. Для возвращения части переплаты подается уточненка с подтверждающими документами.

Отображается в бухгалтерском учете с помощью следующих проводок:

- Для продавца вносятся исправления по фиксации разницы между первоначальной и измененной стоимости реализации. Соответственно принимается к вычету НДС. В книге продаж операция не указывается

- Для покупателя уменьшается сумма выплаты поставщику за оказанные услуги. Операция указывается в книге продаж для восстановления ранее принятой к вычету суммы налога.

Правом на получения вычета можно воспользоваться в трехлетний период со дня оформления счета.

Когда заполняются дополнительные листы к книге покупок и продаж

До подачи уточненной декларации исправляют данные в книге покупок. Запрещается корректировать информацию в самой книге, если закрыт налоговый период. В такой ситуации необходимо использовать дополнительные листы.

В листе указывают следующее:

- порядковый номер;

- полное и сокращенное название предприятия согласно уставной документации;

- статус и номер налогоплательщика;

- отчетный период, в котором допущена ошибка;

- регистрируются ранее пропущенные бухгалтерские операции;

- для исправления ошибочных данных дублируют предыдущую запись с отрицательным знаком;

- дату заполнения.

При ведении книги в программе 1С дополнительные листы заполняют в текущем периоде. Программа показывает их уже в последующем. Для формирования данных вносят новые записи в саму книгу, учитывая счета-фактуры за текущий период. И соответственно исправляют нужный реестр.

Все поля должны быть заполнены без исключений. В противном случае дополнительный лист не будет проведен. Допускается использование нескольких листов.

Подробнее об уточненной декларации смотрите ниже на видео.

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

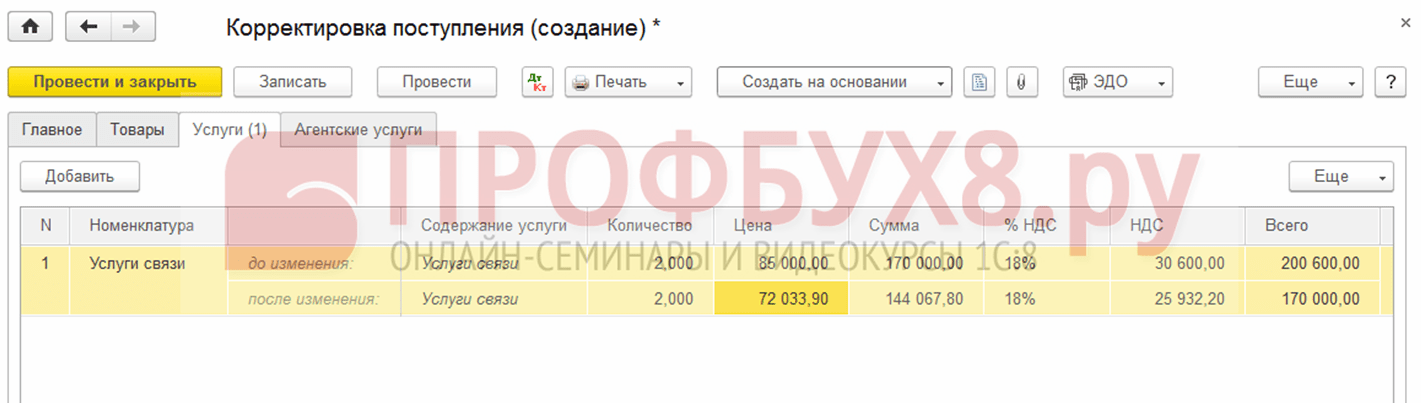

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0

Дата публикации: 15.02.2017

Часто работая с программой 1С:Бухгалтерия 8.3 мы видим как бухгалтера или менеджеры при отгрузке правят документы Отгрузки или Поступления. Такие операции не допустимы в программе, для таких случаев предусмотрены документы Корректировка реализации и Корректировка поступления .

Корректировка может производиться как в сторону увеличения так и в сторону уменьшения.

Корректировка выполняется при изменении цены или (и) количества отгруженных товаров. Операция по корректировке выполняется по соглашению сторон с оформлением дополнительного соглашения сторонами. Корректировка может быть оформлена на Товары, Услуги или Работы.

1. Корректировка реализации 1С:Бухгалтерия 3.0 (позиция продавца)

Данный вид документа служит для регистрации изменения в уже выданных покупателю. К таким ситуациям могут относиться ситуации, когда продавец выявил ошибки в документах отгрузки или согласованное изменение условий продажи уже по реализованным товарам, услугам или работам.

Корректировка реализации вводится на основании:

1. Реализация (акт, накладная)

2. Оказание производственных услуг

3. Отчет комиссионера (принципала) о продажах

4. Корректировка реализации.

Создаем на основании введенной Реализации товаров документ Корректировки реализации .

В меню Создать на основании выбираем Корректировка реализации .

Открывается форма Корректировки, Вид операции:

Выполняется при изменении условий (цены или объема) со согласованию.

Исправление выявленной ошибки в первичной документации.

В табличной части Товары, изменяем строку после изменения , вводим новые данные по количеству или цене.

В печатных формах есть удобный печатная форма под названием , данный документ применяется для согласования изменений условий договора с покупателем, то есть этот документ подтверждает согласие обеих сторон на корректировку.

В печатной форме есть все необходимые данные для согласования Соглашения об изменении стоимости. Шапка заполняется реквизитами продавца и покупателя, табличная часть содержит товары, услуги или работы по которым производится изменения, а подвал имеет места для подписи сотрудников покупателя и продавца.

Все созданные корректировки хранятся в журнале. Находящийся в разделе .

Если вам требуется сделать корректировку на корректировку, то такая возможность тоже заложена в программу. Для этого перейдем в журнал Продажи - Корректировка реализаций и на основании уже созданного документа введем новый.

Довольно простые операции по формированию корректировочных документов, которые позволят вам защитить свои интересы и соответствовать законодательству. А так же показать вашим покупателям высокую культуру работы с программами и знанием бухгалтерского учета.

2. Корректировка Поступления 1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг .

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон - согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах - исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки - данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры...

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

Очень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода. Рассмотрим его детальнее.

Определение

Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления то в течение 5 суток продавец может перевыставить фактуру.

Документооборот

Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора. Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ.

Реквизиты

Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом. ИП дополнительно следует указать реквизиты свидетельства госрегистрации.

Если будет неправильно заполнена корректировка реализации прошлого периода в сторону уменьшения, НДС пересчитан не будет. КСФ следует оформлять в 2 экземплярах в течение 5 суток с момента получения документа, подтверждающего изменения: допсоглашение, акт о недостаче товара, платежное поручение и т. д.

Если изменения осуществляются сразу по нескольким документам, в которых отгружались одинаковые товары, то продавец может перевыставить один счет на все отгрузки.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 - выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 - вычет на сумму разницы.

- Сторно ДТ20 КТ60 - задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 - разница НДС.

- ДТ19 КТ68 - восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 - увеличение стоимости выручки.

- ДТ68 КТ90 - принят к вычету налог.

- ДТ20 КТ60 - увеличена задолженность.

- ДТ19 КТ60 - изменена сумма налог.

- ДТ68 КТ19 - принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель - восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель - в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Корректировка реализации прошлого периода в сторону уменьшения в 1С

Для регистрации изменений отгрузки в 1С предусмотрен одноименный документ. Если сумма отгрузки уменьшается, а отчетность не сдана, то "Корректировка реализации" отразит сумму взаиморасчетов и внесет изменения по налогу на прибыль. Документ формирует проводки с использованием Задолженность учитывается с момента совершения операции по дате корректировки. Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов.

Если отчетность сдана, то нужно при формировании документа поставить галочку "БУ прошлого года закрыт" и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС

Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие - нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Пример

18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.). ООО направило подрядчику претензию и допсоглашение на уменьшение стоимости работ. В апреле 2016 года документы были переподписаны, и на расчётный счет организации были возвращены денежные средства. Отразим эти операции в БУ заказчика.

- ДТ20 КТ60 — затраты по ремонту объекта отнесены на себестоимость (200 тыс. руб.).

- ДТ19 КТ60 — отражен НДС (36 тыс. руб.).

- ДТ68 КТ19 — НДС принят к вычету (36 тыс. руб.).

- ДТ60 КТ51 — оплачены работы (236 тыс. руб.).

- ДТ76 КТ91 — начислен доход (15,254 тыс. руб.).

- ДТ76 КТ68 — восстановлен налог (2,746 тыс. руб.).

- ДТ51 КТ76 — получены средства от подрядчика (18 тыс. руб.).

При выявлении искажений в первичных документах по отгруженным (реализованным) товарам (работ, услуг) в прошлых периодах требует уточнения бухгалтерского и налогового учета. Операции по изменению реализации прошлых периодов в меньшую сторону должны быть отражены согласно нормам бухгалтерского учета, с отражением на соответствующих счетах и согласно ст. 54 Налогового законодательства РФ в налоговом учете по достоверному исчислению налогооблагаемой базы.

Случаи, которые приводят к уменьшению суммы реализации:

- изменение договорных условий, по предыдущим поставкам;

- поставщик установил бонусы для покупателя за большой объем закупок;

- изменилась стоимость товара;

- установлена пересортица товара, с связи с чем изменилась цена и количество отгруженной продукции;

- цена товара снижена за некачественный товар;

- по вине менеджера по продажам и т.д.

Уменьшение суммы реализации напрямую затронет сумму исчисленного налога на добавленную стоимость и соответственно должны быть откорректированы все хозяйственных операций, со сложившейся ситуацией в бухгалтерском учете, т.е. вся первичная документация требует изменения.

Документация, которая требуется при корректировке:

Новый счет на оплату;

Новый договор с измененными условиями

Составленный акт на выявленную пересортицу товара и т.д.

На практическом примере рассмотрим оформление корректировки реализации прошлого периода на уменьшение суммы.

Пример

ООО «Строймастер» 17.12.2017 был подписан акт о выполненных работ по ремонту здания на общую сумму 236 тыс. руб., в том числе НДС 36 тыс. руб. Оплата в полном объеме была произведена со счета компании ООО «Строймастер» на счет подрядчика ООО «Элит» 21.12.2017. В марте 2018 года ООО «Строймастер» провел независимую экспертизу на проверку качества выполненных работ подрядчиком по текущему ремонту здания. В результате проведенной экспертизы были выявлены факты некачественно выполненной работы, а оплата по договору была произведена в полном объеме. Сумма перечисленных денежных средств за участок, где было обнаружены экспертизой недостатки составила 18 тыс. руб., в том числе НДС 2, 75 тыс. руб. ООО «Строймастер» в адрес подрядной организации ООО «Элит» письмо с претензией, результатами экспертизы и соответственно с дополнительно составленным договором на оказание услуг по ремонту на уменьшение суммы по основному договору с просьбой о возврате денежных средств. В апреле 2018 г. ООО «Элит», согласившись с с предоставленной претензией, произвело возврат денежных средств заказчику.

В бухгалтерском учете заказчика ООО «Строймастер» корректировка суммы отобразиться следующим образом:

За «декабрь» 2017 г.

«Дебет»-20 «Кредет»-60 - 200 тыс. руб. – это расходы по ремонту, которые включаются в себестоимость готовой продукции;

«Дебет»-19 «Кредет»-60 – 36 тыс. руб. сумма «налога на добавленную стоимость»;

«Дебет»-68 «Кредет»-19 – 36 тыс. руб. сумма «налога на добавленную стоимость» для принятия к вычету;

«Дебет»-60 «Кредет»-51 – 236 тыс. руб., сумма оплаты подрядчику за выполненную работу по текущему ремонту.

За «апрель» 2018 г.

«Дебет»-76 «Кредет»-91.1 – 15,25 тыс. руб., это сумма полученного прочего дохода;

«Дебет»-76 «Кредет»-68 – 2,75 тыс. руб., сумма восстановленного «налога на добавленную стоимость», по работам которые выполнены некачественно;

«Дебет»-51 «Кредет»-76 – 18 тыс. руб. сумма возврата денежных средств заказчику ООО «Строймастер» от подрядчика ООО «Элит».

В подрядной организации ООО «Элит» бухгалтерский учет будет выглядеть следующим образом:

За «декабрь» 2017 г.

«Дебет»-62 «Кредет»-90.1 - 236 тыс. руб. – это выручка за выполненные ремонтные работы;

«Дебет»-90.3 «Кредет»-68 – 36 тыс. руб. сумма «налога на добавленную стоимость» по реализованным работам;

«Дебет»-51 «Кредет»-62 – 236 тыс. руб., сумма полученной оплаты подрядчику за выполненную работу по текущему ремонту.

За «апрель» 2018 г.

После результатов независимой экспертизы и подписанного дополнительного соглашения подрядчиком и заказчиком в бухгалтерский учет будут занесены следующие записи:

«Дебет»-91.2 «Кредет»-62 – 15,25 тыс. руб., это сумма реализации, которая была уменьшена по итогам проведенной экспертизы;

«Дебет»-68 «Кредет»-62– 2,75 тыс. руб., сумма «налога на добавленную стоимость», к уменьшению, по работам которые выполнены некачественно;

«Дебет»-62 «Кредет»-51 – 18 тыс. руб. сумма возврата денежных средств заказчику ООО «Строймастер» от подрядчика ООО «Элит».

Исправление (уточнение) налогового учета в связи, с выявленными ошибками

Согласно абзац 2 п. 1 ст. 54 Налогового кодекса Российской Федерации при выявлении неточностей (искажений) в исчислении суммы налога, которые относятся к прошлым периодам, а факты искажения были выявлены в текущем периоде, то в этом случае производится перерасчёт налоговых обязательств за соответствующий период, в котором были совершены или допущены ошибки (искажения).

При выявлении искажений в первичных документах по отгруженным (реализованным) товарам (работ, услуг) в прошлых периодах требует уточнения налогового учета и представление уточненных налоговых деклараций в налоговые органы согласно п. 1 ст. 81 Налогового кодекса РФ.

Налоговый учет у заказчика ООО «Строймастер»

В налоговой декларации по налогу на прибыль должны быть скорректированы расходы, так как сумма налоговой базы занижена и соответственно сумма налога к уплате тоже занижена. В уточненной декларации сумма налога на прибыль будет увеличена, которую необходимо будет доплатить.

Для представления корректирующей декларации по налогу на добавленную стоимость, необходимо:

- прежде всего вносятся изменения (уточнения) в книгу продаж (книгу покупок);

- на основании внесенных изменений формируется уточненная налоговая декларация по налогу на добавленную стоимость.

Согласно требованиям, Приказа ФНС России «О порядке преставления декларации по НДС» (абз. 3 п. 2 приложения № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@), в состав уточненной декларации включаются следующие разделы декларации:

- Обязательно титульный лист бланка декларации, в котором указывается корректировочный номер декларации и период, за который представляются уточнения;

- Раздел 1, из которого сумма налога переносится в карточку расчета с бюджетом;

- Листы разделов и приложения к данным разделам, в которые были включены суммы операций по первичной декларации с необходимыми корректировками;

- Другие разделы и приложения к ним, если скорректированные суммы повлияли на исчисление налоговой база по налогу на добавленную стоимость.

Налоговый учет у подрядчика ООО «Элит»

В налоговой декларации по налогу на прибыль должны быть скорректированы расходы, так как сумма налоговой базы завышена и соответственно сумма налога к уплате тоже завышена, которую необходимо будет заявить «к уменьшению» поэтому согласно абз. 3 п. 1 ст. 54 НК РФ ООО «Элит» проведет перерасчет налоговых обязательств «к уменьшению» за тот же самый отчетный налоговый период, в котором выявлено искажение.

В нашем примере - это апрель 2018 г. Представлять УНД за 2017г. нет обязанности, согласно разъяснениям Минфина России «абз. 2 п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ, письмо Минфина России от 23.03.2012 № 03-07-11/79».

Подрядчиком выставляется корректировочная счет-фактура в сторону уменьшения в 5-ти дневной срок, который считается со дня подписания документов (договора-соглашения) и принимается излишне начисленный налог на добавленную стоимость к вычету «п. 3 ст. 168, п. 10 ст. 172 НК РФ, решение ВАС РФ от 11.01.2013 № 13825/12, п. 12 «Правило ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. постановлением № 1137 »