В какой программе можно заполнить 3 ндфл. Инструкция по заполнения декларации на возврат ндфл за квартиру

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

Ну а для тех, кто любит самостоятельно читать материал, продолжаем. Переходим на вкладку «Доходы».

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами.

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Эти данные мы можем взять из справки 2-НДФЛ, которую нам дают на нашем предприятии. Вся информация находится в самом верху, в разделе «Данные о налоговом агенте». Именно отсюда мы берём данные для этой вкладки: код по ОКТМО, ИНН и КПП.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

В случае получения доходов из подобных источников, другие реквизиты (ИНН, КПП, ОКТМО) здесь не указываются. При нажатии «Да» программа выдаёт сообщение о том, что не введены данные ОКТМО.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Если необходимо удалить какой-нибудь источник дохода, нажимаем на минус. Для того, чтобы его исправить, например, какие-то данные, можно нажать на кнопку Редактировать.

Добавляем ежемесячные доходы

В нижнем разделе заносятся данные из справки 2 НДФЛ.

Рассмотрим несколько вариантов таких справок:

- самые простые: с одинаковым доходом каждый месяц, без каких-либо вычетов;

- разные суммы дохода каждый месяц и вычетов нет;

- есть дополнительные льготы в виде, к примеру, материальной помощи, либо же стандартные вычеты на детей.

Зарплата каждый месяц одинаковая

Начнём с самого простого варианта. Вот перед нами справка 2-НДФЛ. В течение всего года зарплата не меняется и остаётся фиксированной суммой. Это заносится проще всего.

Нажимаем на плюсик. Добавляем код дохода из справки. У нас указан 2000, это заработная плата и другие выплаты во исполнение трудового договора. И берём сумму дохода в первом месяце из справки 2-НДФЛ и указываем в соответствующей строке месяц дохода.

В нашем примере зарплата каждый месяц составляет 27 000 рублей. В том случае, если у нас доход ежемесячно дублируется, в программе Декларация есть очень удобная кнопка: «Повторить доход».

Нажимаем её столько раз, сколько месяцев мы получали этот доход. При этом программа автоматически добавляет новый месяц, а сумму дохода она оставляет прежней.

В нижнем разделе «Итоговые суммы по источнику выплат» автоматически подсчитывается общая сумма дохода. Мы можем её сверить с той, что указана в справке с работы: все ли данные мы занесли верно. А вот облагаемую сумму дохода заносим вручную. Ее мы также берем из справки 2-НДФЛ. В данном случае обе цифры дохода у нас равны.

И также вручную заносим сумму налога исчисленную и сумму налога удержанную.

Не забываем сохранять занесённые данные.

Дополнительные вычеты в отсутствуют

Переходим к более сложному варианту справки 2-НДФЛ. Такое часто бывает, когда каждый месяц цифры доходов разные. В этом случае, принцип заполнения остаётся тем же, но только придется каждый месяц заносить свою цифру.

Повторяем алгоритм занесения данных. Набираем код дохода 2000 и заносим из справки сумму нашего дохода, указываем месяц его получения. После этого добавляем следующий месяц и так далее.

Обращайте внимание на коды дохода, которые отображаются в справке 2-НДФЛ. Они не всегда равны 2000. К примеру, встречается код 2012 — сумма отпускных выплат.

В этом случае выбираем именно этот код, заносим эту сумму и указываем соответствующий месяц. В некоторых месяцах может быть доход из разных источников, то есть с разными кодами. Это нормально. Таких строк может быть и 2, и 3 и еще больше.

Продолжаем заполнять остальные цифры. В разделе Общая сумма дохода у нас подсчитывается итоговая сумма по справке.

Порядок занесения доходов не имеет значения, так что если вы пропустили какую-либо строку, вы можете без проблем её добавить в конец. Программа рассчитает все правильно, даже если в начале будет указан декабрь, а ниже март и февраль. 🙂

Заносим из справки облагаемую сумму дохода, сумму налога исчисленную и удержанную.

Быстрое заполнение 3-НДФЛ

Можно ли как-нибудь упростить заполнение этих данных? У меня для вас есть два приятных ответа.

Во-первых, вы можете обратиться к нам за услугой . Кроме правильно заполненного бланка, вы получите подробную инструкцию о том, с какими документами необходимо отправляться в налоговую инспекцию. А также ответы на все ваши вопросы, касающиеся налоговых вычетов.

И вторая хитрость, как вы самостоятельно сможете упростить заполнение. Если в вашей справке 2-НДФЛ нет дополнительных вычетов, о которых мы поговорим чуть позже. То есть, поля справки не содержат никаких данных,

и при этом общая сумма дохода и облагаемая сумма равны, то заполнить справку можно очень просто.

Добавляем в первую строку код дохода 2000. И в поле «Сумма дохода» указываем не ежемесячную сумму, а сразу сумму дохода за год.

Месяц получения дохода в этом случае не имеет значения. Например, поставим декабрь. И теперь мы заносим облагаемую сумму дохода и сумму начисленных и удержанных налогов.

Согласитесь, что такой вариант занимает гораздо меньше времени, чем помесячное заполнение данных. 😛

Но ещё раз повторюсь, что этот вариант возможен только в том случае, если у вас нет никаких дополнительных кодов вычетов в справке 2-НДФЛ.

Как заполнять, если есть коды вычетов

Теперь рассмотрим, как заполняются данные, если у вас именно такой вариант. Как видите, в этом примере в разделе «Доходы, облагаемые по ставке 13%», в марте была выплачена материальная помощь. Код этого дохода 2760, и при ее получении по закону положен налоговый вычет в размере 4000 рублей (код 503).

Соответственно, при заполнении декларации 3 НДФЛ мы этот вычет также должны отобразить, чтобы у нас был правильный расчёт. Две результирующие цифры внизу справки 2-НДФЛ не совпадают.

Разница в них — это как раз налоговый вычет в 4000 рублей. В этом случае, необходимо заполнить полностью вкладку с нашими доходами, то есть поочередно данные за каждый месяц.

Занесём данные за январь. Добавим данные за февраль, за март. И теперь добавим нашу материальную помощь. Обращаю внимание, что здесь код дохода выбираем именно тот, который указан в справке 2-НДФЛ, то есть 2760: «Сумма материальной помощи от работодателей». Сумма дохода у нас по этому коду 5600 руб, которую мы получили в третьем месяце.

В этом окне обязательно мы должны выбрать код вычета (расхода). Соответственно, выбираем код 503, и нам автоматически программа подставит 4000 руб.

Аналогичным образом заполняем все остальные поля.

В результате, программа нам сама подсчитывает общую годовую сумму дохода. Сравниваем её с нашей итоговой, которая есть в справке. А облагаемую сумму дохода заносим сюда из справки уже вручную.

Также указываем сумму налога исчисленную и сумму налога удержанную.

Для того, чтобы посмотреть, что у нас получается в итоге, нажимаем кнопку «Просмотр». При наличии вычетов в разделе доходов наша декларация становится больше на один лист. Появляется Лист Г, в котором рассчитывается сумма доходов, не подлежащих налогообложению. Наша материальная помощь с вычетом отображается именно здесь, на отдельном листе.

Надеюсь, теперь вы без труда и правильно сможете занести свои данные из справки 2-НДФЛ в программе «Декларация» на вкладку Доходы, полученные в Российской Федерации.

А в следующей статье мы рассмотрим важные дополнения о том, как заполнять данные о доходах и вычетах, если , или предприятием предоставляется стандартный вычет на них. Он отображается в справке 2 НДФЛ в специальном разделе.

Помощь в заполнении

Если у вас остались какие-либо вопросы, напишите их в комментариях под этим видео, а лучше задавайте в нашей рубрике .

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

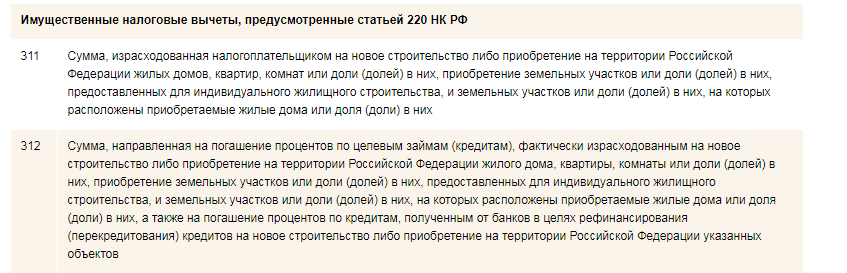

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Планируете получить имущественный налоговый вычет? Тогда обратите особое на заполнение основного документа – декларации 3-НДФЛ. Именно от того правильной декларации зависит получение положенного вам вычета. Подать декларацию необходимо до 30 апреля года, следующего за тем в котором были получены доходы. Подать декларацию можно лично в ИФНС, либо отправив все необходимые документы по почте заказным письмом с уведомлением.

Составить декларацию 3-НДФЛ можно следующими способами:

- Скачать бланк декларации 3-НДФЛ и заполнить форму самостоятельно;

- Скачать программу по заполнению деклараций 3-НДФЛ на официальном ФНС;

- Воспользоваться услугами юридической фирмы, оказывающей помощь в заполнении декларации 3-НДФЛ.

Если вы хотите сэкономить и заполнить декларацию 3-НДФЛ самостоятельно, то воспользуйтесь простой пошаговой инструкцией, составленной специалистами проекта «ЦентрСовета».

Шаг первый - подготовка необходимых документов

Начать следует с подготовки следующего пакета документов:

- Паспорт;

- Свидетельство ИНН;

- Справка о доходах по форме 2-НДФЛ;

- Документ, служащий подтверждением полной оплаты сделки;

- Договор купли-продажи;

- Свидетельство о гос. регистрации права собственности;

- Номер вашего счета.

Обратите внимание, что в налоговой инспекции потребуются как оригиналы, так и копии документов!

Шаг второй – установка программы по заполнению декларации 3-НДФЛ

Для этого необходимо зайти на официальный сайт Федеральной налоговой службы www.nalog.ru и скачать бесплатную программу по заполнению налоговой декларации. Найти программу вы можете в разделе помощи физическим лицам.

Шаг третий – заполнение декларации 3-НДФЛ

После того как вы скачаете и установите на свой компьютер программу, начинается самое сложное – заполнение всех полей налоговой декларации. Рассмотрим всю процедуру заполнения поэтапно.

Раздел «Задание условий»

- Тип декларации. Если вы гражданин РФ, то для вас это форма «3-НДФЛ», в остальных случая следует выбирать «3-НДФЛ нерезидента».

- Номер ИФНС. Номер своей инспекции вы можете узнать на сайте ФНС.

- Признак налогоплательщика. В данном случае необходимо выбрать пункт «иное физическое лицо».

- Определение имеющихся доходов. Здесь необходимо поставить галочку рядом со строчкой «Учитываемые справками …».

- Подтверждение достоверности. В этом пункте вы выбираете подходящий способ подачи декларации.

Раздел «Сведения о декларанте»

В этом разделе вам необходимо заполнить две графы:

- Данные налогоплательщика:

- Сведения о регистрации по месту жительства.

Раздел «Доходы»

Здесь вам необходимо заполнить два поля «Источник выплат» и «Суммы». Всю необходимую информацию вы можете найти в своей справке 2-НДФЛ. Вам остается лишь посчитать сумму облагаемого дохода, отняв от общей суммы сумму налога для исчисления.

Раздел «Вычеты»

В этом разделе вам необходимо будет заполнить три поля – стандартные, социальные и имущественные вычеты.

- Стандартные вычеты. Здесь все просто – необходимо ввести соответствующие данные из ваше справки 2-НДФЛ. Если же в ней не содержится информации о данных вычетах, то достаточно убрать галочку напротив пункта «Предоставить стандартные вычеты».

- Социальные вычеты. В этом пункте необходимо указать только документально подтвержденные данные за отчетный год.

- Имущественные вычеты. Сумма вычета рассчитываемся следующим путем: из стоимости объекта необходимо вычесть сумму, которая перешла с предшествующего года.

После этого вам остается только проверить вашу декларацию 3-НДФЛ с помощью специальной функции программы. Если декларация заполнена правильно вам остается только распечатать её и подать в налоговый орган вместе с сопутствующим пакетом документов. Не забудьте сохранить саму декларацию, ведь она понадобится д вам ля последующих расчетов переходящих остатков на будущий год.

Когда человек планирует получить налоговый вычет, перед ним встает вопрос: как лучше заполнить декларацию 3 НДФЛ - вручную или с помощью компьютера. У каждого из названных способов есть свои преимущества, но если использовать специальные программы для заполнения декларации 3 НДФЛ, лучше скачивать их на официальном сайте ФНС .

Именно там находится программный продукт "Декларация", пользуясь которым, можно максимально быстро и правильно заполнить документ. Так как форма декларации 3 НДФЛ меняется достаточно часто, на сайте налоговой размещается новая версия программы за каждый год. То есть, если декларант хочет заполнить документ за 2015 год, он должен скачать программу Декларация 2015.

Итак, для начала нужно зайти на , скачать программу за нужный год и установить ее. Далее открываем на рабочем столе ярлык программы Декларация и переходим непосредственно к заполнению данных. Конечно же, содержание документа будет напрямую зависеть от цели, с которой ее заполняют: это может быть получение имущественного вычета при , налоговый вычет за , и т.д.

Однако некоторые вкладки программы Декларация заполняются независимо от цели заполнения документа, то есть данные в них будут вноситься при получении любого вычета. В первую очередь заполняем раздел, который называется "Задание условий". В нем выбираем тип декларации 3 НДФЛ.

Затем нужно заполнить номер налоговой инспекции, его можно выбрать в справочнике инспекций, который содержит данная программа. Это очень удобно, потому что не нужно дополнительно искать в интернете нужную информацию. Для того, чтобы выбрать нужный номер инспекции нажимаем на квадратик, появится список:

Выбираем в нем свою инспекцию, нажимаем "Да". Затем в поле "Номер корректировки" оставляем значение 0, если декларация в этом году составляется первый раз. После этого необходимо выбрать признак налогоплательщика, то есть указать, кем является декларант – физическим лицом или ИП, нотариусом, адвокатом и т.д.

В следующем поле «Имеются доходы» нужно отразить источник дохода лица, составляющего декларацию. Программа предусматривает выбор нескольких пунктов одновременно, это актуально для лиц, которые например, получают прибыль от участия в инвестиционных товариществах и одновременно имеют выручку в иностранной валюте. Большинство граждан выбирает в этой графе первый пункт, который отражает доходы декларанта, получаемые в виде заработной платы.

Последним действием в данном разделе указывается, кем предоставляется декларация - непосредственно лицом, ее составляющим или же его представителем. Следующим пунктом заполняются "Сведения о декларанте".

Данная вкладка содержит информацию о лице, подающем декларацию, а именно:

-фамилия, имя и отчество декларанта;

-его ИНН;

-дата, месяц и год рождения;

Затем заполняем раздел «Сведения о документе, удостоверяющем личность». Напротив строки "Вид документа" нажимаем на кнопку и выбираем из списка нужный документ, обычно это паспорт (пункт 21 в данном списке). После этого вносим паспортные данные: серию, номер, дата выдачи, кем выдан.

Далее нажимаем кнопку "Сведения о месте жительства", чтобы ее было легче отыскать, разработчики сделали иконку в виде домика для этой вкладки. Здесь нужно будет внести данные адреса места жительства декларанта, включая почтовый индекс и код по ОКТМО.

Затем переходим во вкладку "Доходы, полученные в РФ". В этот раздел вносится наименование и реквизиты организации, где декларант получает доходы, а также сумма этих доходов по месяцам.

В верхней части данной вкладки расположены значения процентных ставок. Так как большинство граждан платят подоходный налог 13%, по умолчанию в программе выбрана именно эта ставка. Если же декларант имеет доходы, облагаемые другими процентными ставками, данный программный продукт позволяет выбрать нужное декларанту значение.

Теперь заполняем графу "Источники выплат". Если декларант работает в нескольких местах одновременно, он должен внести данные по каждому источнику дохода. Чтобы начать заполнять информацию, нужно нажать на зеленый крестик слева от таблицы. Появится окно, в его строки необходимо внести наименование организации, где работает декларант, ее ИНН и КПП, код по ОКТМО. Все эти данные можно взять из справки 2-НДФЛ, которую выдает бухгалтерия предприятия.

Если декларант имеет право получать стандартный вычет на себя или на ребенка, и вычет работодателем не предоставлялся, то нужно поставить галочку «Вести расчет стандартных вычетов». Если лицо имеет не один источник дохода, то он может выбрать любой из них. Но галочку можно поставить лишь у одного из этих источников. После того, как были заполнены все сведения, нужно нажать в кнопку "Да" и окно закроется.

Затем вносим данные в таблицу, в ней будут отраженны суммы доходов лица, заполняющего декларацию. Для этого нажимаем на кнопку "Добавить доход "(зеленый крестик рядом со второй таблицей). В появившемся окне выбираем Код дохода – для заработной платы это будет 2000.

Потом вписываем сумму дохода за январь и проставляем номер месяца по порядку, то есть январь-1, февраль-2 и т. д. Аналогично заполняются остальные месяцы за весь прошедший год. Можно скопировать данные за предыдущий месяц, для этого нажимаем кнопку "Повторить доход". Для того, чтобы удалить ошибочно внесенные сведения нужно нажать на минус, также можно исправить неточности в данных с помощью кнопки "Редактировать доход".

На этом заполнение общих сведений можно считать завершенным. В следующих статьях будет рассмотрено заполнение вкладки "Вычеты", данные в которую вносятся по-разному в зависимости от вида вычета:

- ;

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год