Бухгалтерский баланс в статистику образец заполнения. Образцы бухгалтерских балансов. Образец заполнения бухгалтерского баланса

Бухгалтерский баланс — форма 1 к нему считается главной составляющей отчетности в сфере бухучета. Обязанность по ее заполнению присуща каждой организации, формирующей бухгалтерскую отчетность. В материале пойдет речь о том, что собой представляет форма 1 и бухгалтерский баланс в целом, каковы принципы их заполнения.

Как правильно – форма 0710001 или форма номер 1 бухгалтерского баланса

Многие бухгалтерские работники называют бухгалтерский баланс формой 1 , хотя этот термин применительно к данному отчетному документу уже утратил актуальность. Дело в том, что еще в 2010 году Минфин отменил действие своего приказа от 22.07.2003 № 67н и выпустил новый нормативный документ – приказ от 02.07.2010 № 66н. В приложениях к нему содержатся документы, и в них форма 1 уже не упоминается. С того времени в деловой практике стала применяться кодировка по ОКУД, согласно которой бухгалтерскому балансу присвоен код 0710001.

Тем не менее термин «форма 1» используется в обиходе бухгалтерских работников – не столько по необходимости, сколько по привычке и для удобства.

Бухгалтерские балансы (форма 1) за 2014 и 2015 годы идентичны, поскольку все изменения, как было сказано, произошли в 2010 году.

Кто должен заполнять и сдавать бухгалтерский баланс предприятия – форму 1

Все компании – и большие, и маленькие – ведут учет и составляют бухгалтерскую отчетность. К этому их обязывает ч. 1 ст. 6, ч. 2 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Индивидуальные предприниматели и, в отдельных случаях, располагающиеся в РФ филиалы, представительства и тому подобные структурные подразделения фирм, образованных по законодательству иностранных государств, освобождены от указанной обязанности.

Разделы формы 1 бухгалтерского баланса

Бухгалтерский баланс составлен из актива и пассива.

Разберем порядок заполнения формы 1 бухгалтерского баланса .

Актив состоит из 2 разделов:

В первом приводятся внеоборотные активы.

Сюда заносятся данные об основных средствах, нематериальных активах, вложениях финансов на долгие сроки (более года) и т. п.

Во втором указываются оборотные активы.

Сюда заносятся все активы, считающимися короткими. Под ними подразумеваются следующие показатели: «дебиторка», у которой срок погашения не превышает года, запасы, вложения финансов на короткие сроки (менее года) и т. п.

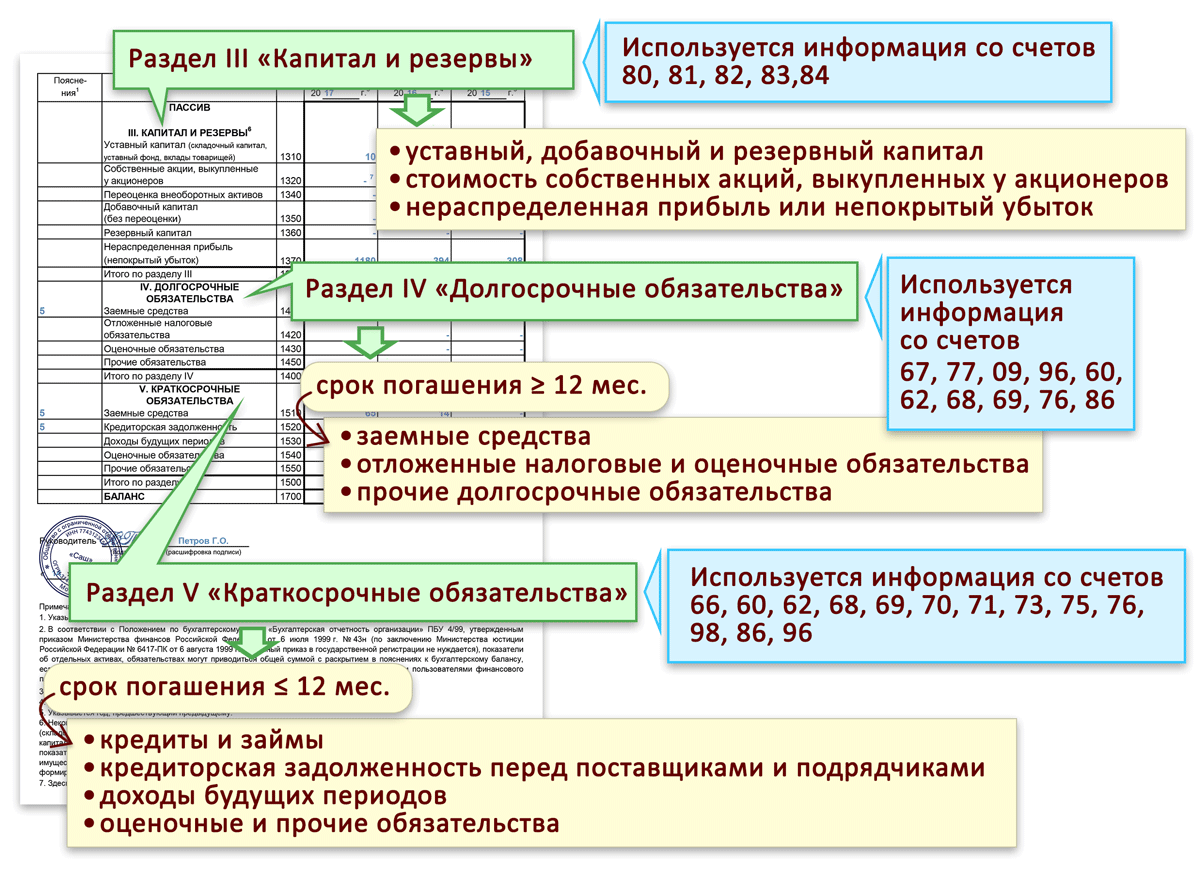

Пассив содержит 3 раздела:

В первом отражаются капитал и резервы.

Сюда заносятся данные обо всех разновидностях капитала компании, в число которых входит, например, уставный капитал, а также о прибыли до ее распределения.

Во втором отражены обязательства, имеющие долгий срок исполнения (долгосрочные).

Подразумеваются все обязательства, у которых срок погашения превышает 12 месяцев.

В третьем отражены обязательства, имеющие краткий срок исполнения (краткосрочные).

Подразумеваются обязательства, у которых срок погашения не превышает года. В этом качестве обычно выступают различные займы, кредиторская задолженность хозяйственного направления и проч.

Каждой балансовой строке соответствует определенный код. Все они указаны в приложении № 4 к приказу № 66н.

За какие периоды вносятся данные в Ф-1 бухгалтерского баланса

Все балансовые показатели должны быть скомпонованы к одной из следующих дат:

Отчетной дате, соответствующей 31 декабря года, за который составляется отчет (например 2015-го).

Таким образом, баланс составляется за отчетный год, предшествующий и год перед предшествующим.

Где скачать Ф-1 бухгалтерского баланса

Солидные бухгалтерские или налоговые сайты, располагая шаблоны на своих ресурсах, позволяют скачивать формы документов, в том числе бухгалтерского баланса. Как правило, там же можно ознакомиться и с образцами заполнения данных форм.

Так, бланки балансов присутствуют на сайте ФНС РФ в соответствующем разделе, посвященном отчетности компаний. Как выглядит форма 1 бухгалтерского баланса , можно увидеть и на нашем сайте.

Бухгалтерский баланс форма 1 – образец

На нашем портале представлен образец Ф-1 бухгалтерского баланса . На его примере можно ознакомиться с данными, которые попадают в разбираемую нами форму.

Многие российские компании обязаны предоставлять ФНС бухгалтерский баланс. Данный документ включает цифры, отражающие обороты бизнеса, расходы, обязательства. Поэтому бухгалтерский баланс — важнейший источник информации, свидетельствующей об уровне эффективности работы предприятия. Каким образом данный документ следует составлять? Как могут выглядеть образцы бухгалтерских балансов?

Что такое бухгалтерский баланс?

Для начала остановимся на некоторых теоретических вопросах. Так, прежде чем исследовать образцы бухгалтерских балансов, полезно рассмотреть сущность данного явления. Под рассматриваемым термином чаще всего понимается методология группировки и классификации сведений, отражающих имущественные активы организации в финансовом выражении.

Бухгалтерский баланс, как правило, имеет 2 раздела — актив и пассив. В первом отражается имущество, распределенное по структуре и расположению, во втором — классифицируется, исходя из его источников. Бухгалтерский баланс предоставляется по итогам года.

Обязательно ли составлять бухгалтерский баланс?

В общем случае — обязательно. Составление бухгалтерского баланса для российских предприятий — процедура, закрепленная в законодательстве. Исключение установлено для ИП - при условии ведения предпринимателями книги учета доходов и расходов. Предприятия, зарегистрированные как ООО, должны предоставлять баланс, даже если они работают с использованием УСН.

Формы баланса

Законодательно определен ключевой документ, посредством которого фирма должна отчитываться в в аспекте бухгалтерских показателей перед государством — форма 0710001, соответствующая ОКУД. Или, как ее часто неофициально называют бухгалтера, форма 1. Бухгалтерский баланс, образец которого мы будем рассматривать в статье, также может быть полным либо упрощенным. Исходя из каких критериев предприятие может выбрать первый или второй вариант составления отчетности?

Какую форму выбрать: полную или упрощенную?

Строго говоря, выбор зависит не от предпочтений руководства организации, а от положений норм законодательства. Поэтому, главное — правильно их интерпретировать, чтобы затем заполнить корректную форму бухгалтерского баланса. Конечно, фирма в любом случае может выбрать полную схему составления соответствующего типа отчетности. Но работа с формой 1 в этой версии характеризуется несопоставимо большей трудоемкостью, чем при выборе упрощенного документа. Фирмы, таким образом, по возможности стремятся работать по второй, более простой схеме. Но для этого они должны соответствовать ряду критериев:

- доля уставного капитала фирмы, принадлежащая юрлицам, не должна превышать 25%;

- средняя численность сотрудников за год не должна превышать 100 человек;

- выручка фирмы не должна быть больше 400 млн руб. за год.

Только при соответствии отмеченным пунктам компания может направлять в ФНС упрощенный бухгалтерский баланс. Образец заполнения отчетности в данном формате мы рассмотрим чуть позже. Сейчас же изучим специфику составления Формы 1 в полной ее версии. Условимся, что нам предстоит составлять бухгалтерский баланс за год. Образец заполнения соответствующего документа за другие отчетные периоды (квартал, полугодие и 9 месяцев) будет в целом характеризоваться схожей структурой.

Требования к бухгалтерскому балансу

Прежде чем изучать собственно алгоритм составления требуемой отчетности в ФНС, рассмотрим некоторые законодательные нюансы, касающиеся требований к документам данного типа.

Так, многие юристы рекомендуют обращать внимание на следующее требование: в бухгалтерский баланс должны быть включены отражающие деятельность всех структур юридического лица, включая филиалы и представительства в любых населенных пунктах. Другое важное требование — если баланс сдает ООО, то цифры, отражающиеся в документе, должны быть утверждены на общем собрании владельцев компании. Форма 1 должна дополняться аудиторскими заключениями, если ее предоставляют АО, банки или страховые организации.

Изучим теперь образец заполнения бухгалтерского баланса. Начнем со схемы, предполагающей использование полной версии формы 1.

Важные атрибуты

Так, рассмотрение алгоритма необходимых действий можно начать с изучения специфики заполнения самых первых строк документа. В заголовке Формы 1 следует указать дату ее составления — 31 декабря того года, за который сдается отчетность. После этого необходимо указать полное название фирмы, специфику деятельности, правовую форму и вид собственности организации. Следом нужно определиться с единицей измерения финансовых показателей. Оптимальный вариант — тысячи рублей. Соседствующий вариант нужно подчеркнуть. Следует указать корректное расположение фирмы, а также уделить внимание указанию необходимых кодов.

Условимся, что баланс в нашем примере заполняется в рамках руководством новой фирмы, работающей как ООО при задействовании УСН.

Алгоритм заполнения баланса в полном виде: актив

Первым делом мы заполняем актив.

Графу 1 должны заполнять не все предприятия — только те, которые формируют Поэтому в ней можно поставить прочерк. После этого переходим к строкам. Заполнять их нужно крайне внимательно.

В строке 1110 фиксируется разница между двумя сальдо - по дебету счета 04 и кредиту счета 05. Не забываем, что значения мы вписываем в тысячах рублей. То есть если соответствующий показатель — 140 000, то в строке 1110 пишем 140.

Строка 1170 должна включать данные, соответствующие сальдо по дебету счета 58.

В пункте 1100 суммируется итог по строкам 1110, 1150, а также 1170. Полезно перепроверить цифры перед сложением.

В пункте 1220 фиксируется цифра, соответствующая сальдо по дебету счета 19.

В строке 1250 необходимо отразить показатели, которые вычисляются посредством сложения двух сальдо — по дебетам счетов 50 и 51.

После этого считаем итоговую цифру и фиксируем ее в пункте 1200. Суммируем, таким образом, показатели по строкам 1210, 1220, а также 1250.

Необходимо внимательно перепроверить цифры по пунктам 1100 и 1200 — дело в том, что для заполнения строки 1600 нужна их сумма.

Алгоритм заполнения баланса в полной версии: пассив

Следующая наша задача — корректно заполнить пассив. В нем, аналогично сведениям, которые содержит в части актива форма бухгалтерского баланса (образец алгоритма ее заполнения мы рассмотрели выше), цифры указываются в тысячах.

В строке 1310 необходимо отразить цифру, соответствующую сальдо по кредиту счета 80.

В пункте 1360 — сальдо по кредиту счета 82.

Строка 1370 должна содержать цифры, соответствующие показателям сальдо по кредиту счета 84 (если компания имеет прибыль).

Для того чтобы вычислить значения для пункта 1300, необходимо суммировать данные по вышеуказанным строкам — 1310, 1360, а также 1370.

При условии что задолженность у фирмы краткосрочная, показатель для пункта 1520 высчитывается посредством сложения четырех сальдо — по кредитам счетов 60, 62, 69, а также 70.

В строке 1500 можно скопировать значения пункта 1520.

В строке 1700 фиксируются цифры, получившиеся в результате суммирования данных по пунктам 1300 и 1500.

Рассмотрим теперь образец заполнения бухгалтерского баланса по упрощенной форме.

Алгоритм заполнения упрощенной формы баланса: актив

В активе нам необходимо заполнить 2 (при необходимости ее следует добавить в документ — для отображения кодов) и 3 графу — в ней мы будем фиксировать показатели.

В строке «Материальные внеоборотные активы», которой можно присвоить код 1150, фиксируется величина основных средств фирмы.

В пункте «Запасы» необходимо указать цифры, аналогичные тем, что зафиксированы в общей форме, в строке 1210. Одновременно это будет код для упрощенного документа.

В пункте «Денежные средства и эквиваленты» нужно зафиксировать соответствующие сведения и присвоить ей код 1250.

После этого считаем итоговую сумму, которую нужно будет отразить в строке 1600. Это можно сделать, сложив показатели по пунктам 1150, 1170, 1210, 1250, а также 1260.

Теперь переходим к пассиву.

Упрощенная форма: пассив

В пункте «Капитал и резервы» фиксируются цифры, отражающие резервные средства и нераспределенную прибыль. Код должен соответствовать показателю, который в денежном объеме наибольший. Условимся, что это нераспределенная прибыль. Поэтому присваиваем данной строке код 1370.

В следующей строке, которой нужно присвоить код 1520, фиксируется относящаяся к категории краткосрочных.

После этого необходимо сверить цифры по пунктам 1600 и 1700. Рассматривая полный образец заполнения формы бухгалтерского баланса, мы отметили, что они должны сходиться. Аналогичный критерий — также и для упрощенного документа.

Таким может быть образец бухгалтерского баланса малого предприятия, которое в соответствии с положениями закона вправе задействовать более простой вариант Формы 1. Вместе с тем компания может на свое усмотрение использовать также полную версию соответствующего документа.

Баланс при нулевых оборотах

Бывает, что предприятие, формально находясь в статусе зарегистрированного юрлица, не ведет активную деятельность, вследствие чего финансовые обороты на нем отсутствуют. Каким образом заполняется соответствующий бухгалтерский баланс — нулевой? Образец алгоритма его составления предельно прост. Все, что нужно заполнить в форме 1 в этом случае — это строки 1250 и 1600 в активе, а также 1300 и 1700 — в пассиве. В них, вероятнее всего, будет отражаться минимальный уставной капитал фирмы — 10 тыс. руб. Разумеется, все остальные части документа — в частности, отражающие данные о фирме - должны быть заполнены корректно.

Заполнение бухгалтерского баланса: на что обратить внимание

Итак, мы рассмотрели образцы бухгалтерских балансов — полного и упрощенного. Заполнять соответствующие документы несложно, если в доступе находятся необходимые счета, по которым узнается сальдо. Вместе с тем каким бы логичным ни был образец бухгалтерского баланса предприятия, полезно учитывать ряд важнейших нюансов его заполнения. Рассмотрим их.

Форма 1 бухгалтерского баланса должна быть подписана двумя должностными лицами — директором и главным бухгалтером компании. Тем самым заверяется корректность сведений, предоставляемых фирмой в ФНС.

Перед заполнением баланса необходимо удостовериться, что работа идет с Формой 1, утвержденной приказом Минфина № 66н от 2 июля 2010 года, а не с каким-либо другим документом.

При составлении соответствующего типа отчетности рекомендуется руководствоваться критериями, прописанными в ПБУ 4/99, а именно в 4 разделе данного источника.

Если фирма ведет деятельность не первый год, то показатели за предыдущие периоды следует указывать в текущем отчете. В соответствии с п. 10 ПБУ 4/99 соответствующие цифры могут быть откорректированы (при наличии необходимых пояснений к балансу).

Если какие-либо показатели в Форме 1 отрицательные, то их нужно вписывать, используя круглые скобки. Любые корректные образцы бухгалтерских балансов должны соответствовать данному критерию.

Когда предоставлять баланс в ФНС?

Предоставлять Форму 1 в ФНС, необходимо до 1 апреля того года, который следует за отчетным. Дата выполнения данного обязательства соответствует моменту отправления указанного документа почтой либо фактической его передачи сотрудникам ФНС. Однако если это выходной, то датой предоставления Формы 1 считается следующий рабочий день. Поэтому фирмам следует проявлять внимательность при сдаче отчетности вплотную к срокам.

Значение бухгалтерского баланса

Предоставление соответствующего типа отчетности, как мы отметили выше, — это обязанность российских предприятий, установленная законом. Вместе с тем не только ФНС может быть заинтересована в получении от фирмы необходимых цифр. Дело в том, что показатели, фиксируемые в Форме 1, способны дать в целом вполне адекватное представление о том, как идут дела на предприятии, о том, насколько эффективна его бизнес-модель.

Эта информация может быть полезна, к примеру, для инвесторов, кредиторов, потенциальных партнеров фирмы. В связи с этим заинтересованность в своевременном составлении бухгалтерского баланса должно проявлять прежде всего руководство компании.

Бухгалтерский баланс форма №1 - образец заполнения, бланк , заполнение которого происходит в тысячах рублей, или миллионах, при этом он не содержит десятичных знаков. Если есть иностранная валюта, то ее пересчитывают в отечественную валюту исходя из курса ЦБ на дату 31 декабря.

Бухгалтерский баланс и все его статьи заполняют на основании данных, которые отражаются оборотно-сальдовой ведомости.

Бухгалтерский баланс представляет определенный интерес не только для налогового органа, также государственной статистики, плюс ко всему он интересен для самого предприятия, в частности руководства этого предприятия, работников аналитического отдела. Согласно данным, которые содержаться в балансе (величина капитала, резервов, финансовых вложений, запасов, задолженности) осуществляется долгосрочное, а также краткосрочное финансово-экономическое планирование.

Бухгалтерский баланс форма №1 – структура

Баланс имеет два раздела: пассив и актив. В активе находятся сведения о ресурсах, которые предприятие имеет в своем распоряжении. Данные ресурсы разделяют на две группы, которые представляют две части активов, это необоротные активы баланса, необоротные активы.

Пассив баланса позволяет представление относительно источников формирование ресурсов предприятия. В пассив включено три раздел:

Долгосрочные обязательства;

Капитал, резервы;

Краткосрочные обязательства.

Правила составления бухгалтерского баланса

Типовая форма утверждена Министерством финансов 02.07.2010 году, приказом №66н. К этому приказы была выпущена редакция под номером 124н датированная 05.10.2011г.

Законодательство дает возможность предприятиям самостоятельно разрабатывать для себя удобную форму баланса, при этом сохранив разделы, которые дают возможность максимально полно раскрыть всю информацию относительно финансового состояния предприятия. Коды строк статей, разделов баланса, итоговых строк обязательно должны совпадать со всеми кодами, которые предусмотрены типовой формой.

Составляя бухгалтерский баланс, бухгалтер предприятия придерживаться правил, где должны быть:

Все данные, полученные на начало года, обязательно должны быть отражены в балансе, и полностью соответствовать всем данным, которые были на конец предшествующего периода.

Итоги актива, пассива обязательно должны быть равны.

Все данные должны быть предоставлены в развернутом виде, не допустим зачет между статьями пассива, либо актива.

Информация, которая содержится в статьях баланса, обязательно должна иметь соответствующее подтверждение, будь то документы относительно формирования резервов, акты сверки, инвентаризационные ведомости по предприятию.

Бухгалтерский баланс – процесс заполнения

В верхней строке отмечается отчетная дама, на которую был составлен баланс. После этого необходимо указать полное, либо сокращенное наименование предприятия (согласно уставным документам), ИНН налогоплательщика, основной вид деятельности (согласно утверждению органами статистики).

После этого необходимо прописать код организационно-правовой формы предприятия, ОКОПФ и ОКФС, выбрать удобную единицу измерения, после чего нужно указать ее код. Строка «Местонахождение (адрес)» должна соответствовать юридическому адресу предприятия.

Строка «Дата утверждения» соответствует дате для годовой отчетности. Далее в строчке «Дата отправки/принятия» необходимо поставить дату отправки отчетности, либо фактическую дату передачи баланса.

Баланс (форма №1) должен быть подтвержден подписью главбуха и руководителя с полной расшифровкой. Внизу на титульном листе проставляется дата, также напротив «Дата», указывается год, месяц, число.

Заполненный бухгалтерский баланс форма №1 - образец заполнения, бланк в ряде случаев обязательно подлежит сдаче в налоговые органы.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2019, а в 2019 г. То есть за отчетный период 2019 года плюс срок существования в 2017.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Основные требования к составлению бухгалтерской отчетности

За исключением случаев, оговоренных в законе «О бухучете» от 06.11.2011 № 402-ФЗ, бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Часто их называют формы 1 и 2 (ф1 и ф2 бухгалтерского баланса).

Форма 1 бухгалтерского баланса состоит из 5 разделов. В дебетовой части баланса отражаются внеоборотные и оборотные активы. По кредиту баланса отражаются капитал и резервы, долгосрочные и краткосрочные обязательства.

Что такое форма 2 бухгалтерского баланса?

Форма 2 бухгалтерского баланса — это тот самый Отчет о финансовых результатах.

Цель отчета — показать пользователям характер формирования прибыли организации в текущем году и сравнить ее с аналогичным периодом прошлого года, что дает возможность оценить эффективность работы компании.

Показатели строк формы систематизируются и группируются в соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов , и бухгалтерского учета и их субсчетов.

Порядок отнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием и закрепляется в приказе об учетной политике.

Все показатели отражаются в отчете по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от факта оплаты. Статьи расходов, налоги, убытки, отраженные в отчете, указываются в круглых скобках.

При необходимости более детальной расшифровки отдельных показателей, которые предприятие считает существенными, в отчет вводятся дополнительные строки.

Форма утверждена приложениями 1 и 4 к приказу 66н.

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение .

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.