Заполнение нового бланка (формы) платежного поручения. Как сформировать платежное поручение в налоговую

Платежное поручение – документ, используемый для осуществления с одного расчетного счета на другой, то есть это распоряжение от организации банку перечислить сумму, указанную в платежном поручении, со счета организации на счет получателя. Как правильно заполнить платежное поручение? Здесь вы найдете заполненный образец платежного поручения при оплате поставщику и при перечислении налогов в бюджет РФ, также вы можете скачать сам бланк платежного поручения.

Независимо от того, имеются денежные средства на счете клиента или нет, банк платежные поручения принимает. Перечислять деньги по этим поручениям банк будет в определенном порядке, установленном ст. 855 ГК РФ :

- Первыми перечисляются деньги по поручениям, в которых требуется перевести средства для возмещения вреда, причиненного здоровью, а также поручения, касающиеся алиментов.

- Вторыми перечисляются выходные пособия и оплата труда лицам, работающим по трудовому договору, за результат интеллектуальной деятельности.

- Третьими перечисляются денежные средства за оплату труда лиц, работающих по трудовому договору, а также перечисления в ПФР и ФСС.

- Четвертыми – платежи в бюджет, которые не указаны в пункте выше.

- Пятыми – по поручениям, предусматривающим удовлетворение прочих денежных требований.

- Шестыми – все прочие платежи, в том числе поставщикам.

Существует типовая форма платежного поручения – №0401060 . Организация-владелец счета заполняет данную форму и передает ее обслуживающему банку, который, в свою очередь, производит списание денежных средств со счета организации и переводит их на счет, указанный в платежном поручении.

Если плательщик передумал и желает отозвать платежное поручение, то он имеет на это полное право, но отозвать он может всю сумму полностью, частичный отзыв суммы не предусматривается.

Для отзыва платежного поручения плательщику необходимо обратиться в банк с заявлением, содержащим реквизиты поручения: номер, дату, сумму, наименование организации, от имени которого составлен бланк. Составляется заявление в двух экземплярах, после подписания и проставления на них печати оба экземпляра передаются в банк, один остается в банке, другой с отметкой банка возвращается плательщику.

Как заполнить платежное поручение

В поле вид платежа указывается: “срочно”, “телеграфом”, “почтой”, другое значение в порядке, установленном банком. Значение может и не указываться в случае если так установлено банком.

В поле назначение платежа указывается в обязательном порядке ссылка на дату договора, на основании которого производится оплата. Помимо этого обозначается предмет оплаты, к примеру, “Оплата за товарно-материальные ценности по счету №991 от 01.07.2016 г.”.

Платежное поручение применяется при , в том числе при уплате налогов и страховых взносов.

Сроки уплаты налогов и страховых взносов остались прежними, а вот нужно по-новому. Это связано с введением в действие приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ № 107н).

Сравним прежний и новый порядки заполнения реквизитов в платежных поручениях.

Поля платежного поручения

Ниже приведена форма платежного поручения с указанием номеров полей.

Красным цветом обведены поля, заполнение которых может вызвать сложности в связи с изменениями, вступившими в силу с 1 января 2014 года. Далее рассмотрим правила заполнения выделенных полей.

Образец Форма платежного поручения

Новый реквизит «Уникальный идентификатор начисления»

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит «УИН» в 2013 году

Несмотря на то что реквизит стал обязательным только с 1 января текущего года, некоторые банки уже в 2013 году требовали писать в платежном поручении на уплату налогов и страховых взносов уникальный идентификатор начисления, ссылаясь на совместное письмо от 12.03.2013 Минфина России № 02-04-05/7491 и Казначейства России № 42-7.4-05/5.4-147 «О Государственной информационной системе о государственных и муниципальных платежах».

Примечание. Изменилась очередность списания платежей (п. 2 ст. 855 ГК РФ).

Однако подобные требования были незаконны, поскольку письмо адресовано участникам системы ГИС ГМП, то есть банкам, а не их клиентам. Тем не менее, чтобы избежать конфликтов, многие компании указывали УИН.

Плательщики — юридические лица указывали УИН (в случае его наличия) в поле «Назначение платежа» после текстовой информации, предусмотренной Положением Банка России от 19.06.2012 № 383-П. Для выделения информации об УИН после указания основного текста назначения платежа использовался символ «///».

При отсутствии у компании информации об УИН ставился ноль.

Реквизит «УИН» с 1 января по 30 марта 2014 года

В этот период реквизит указывается первым в поле «Назначение платежа» по всем налогам, пеням и штрафам и другим перечислениям. Он состоит из 23 знаков: первые 3 знака принимают значение УИН, знаки с 4-го по 23-й соответствуют его номеру (п. 7 приказа № 107н).

Для выделения информации об уникальном идентификаторе начисления после него используется символ «///».

Что будет после 30 марта 2014 года, или Уникальный идентификатор платежа

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У). Именно с этой даты, кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежке

Чтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Как заполнить УИН в платежном поручении, смотрите в табл. 1.

Таблица 1 Заполнение реквизита «УИН»

|

Поле «Назначение платежа» |

УИН известен. Запись: «Страховые взносы…///УИН12345678901234567890» |

УИН известен. Запись: «УИН12345678901234567890/// Страховые взносы…» |

|

|

УИН неизвестен. Запись: «Страховые взносы…///УИН0» |

УИН неизвестен. Запись: «УИН0/// Страховые взносы…» |

||

|

Поле «Код» |

Поле 101 «Статус плательщика»

В 2013 году поле «Статус плательщика» заполнялось в соответствии с приложением 5 к приказу Минфина России от 24.11.2004 № 106н. С 1 января 2014 года приказ утратил силу. Теперь порядок заполнения этого поля содержится в приложении 5 к приказу № 107н.

При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01—26 (в 2013 году: 01—20).

Отметим: количество возможных значений статуса плательщика увеличилось, но это не коснулось расчетов по НДФЛ и страховым взносам (табл. 2).

Таблица 2 Заполнение поля 101 «Статус плательщика»

Пенсионный фонд еще в 2010 году разъяснил, что компания по своему выбору может в поле 101 указать один из кодов (письмо ПФР от 29.01.2010 № 30-18/871):

- 01 — обозначает налогоплательщика (плательщика сборов) — юридическое лицо;

- 14 — обозначает налогоплательщика, производящего выплаты физическим лицам.

Новых разъяснений за последние годы не было. Однако, на наш взгляд, рекомендации Пенсионного фонда не совсем корректны. Дело в том, что код 01 обозначает налогоплательщика, а не плательщика страховых взносов. А код 14 вообще предназначался для плательщиков ЕСН. В поле 101 логичнее указывать код 08. Он идентифицирует платежи, администрируемые не налоговыми органами. Администратором страховых взносов как раз являются Пенсионный фонд и ФСС РФ.

Поле 104 «Код бюджетной классификации»

Примечание. Статья 22.2 Закона № 167-ФЗ введена пунктом 4 статьи 3 Федерального закона от 04.12.2013 № 351-ФЗ.

В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год. Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать единый платежный документ на КБК для уплаты страховой части пенсии (ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ). Остальные коды остались прежними.

Напомним, страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Предлагаем вам перечень КБК на 2014 год по основным налогам и взносам (табл. 3).

Таблица 3 КБК для перечисления налогов (взносов) в 2014 году

|

Наименование |

КБК для перечисления налога (взноса) |

|

НДФЛ с выплат работникам |

182 1 01 02010 01 1000 110 |

|

Страховые взносы в ПФР на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 1 |

392 1 02 02131 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 2 |

392 1 02 02132 06 1000 160 |

|

Дополнительные страховые взносы в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления |

392 1 02 02041 06 1100 160 |

|

Взносы работодателя на накопительную часть трудовой пенсии. Компании перечисляют их по своему усмотрению |

392 1 02 02041 06 1200 160 |

|

Страховые взносы в ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы в ФСС РФ |

393 1 02 02090 07 1000 160 |

|

Страховые взносы на случай травматизма |

393 1 02 02050 07 1000 160 |

Поле 105 «ОКТМО»

С 2014 года в платежных поручениях вместо кода ОКАТО нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Коды ОКТМО, так же как и ОКАТО, состоят из 11 знаков, из которых последние три идентифицируют населенные пункты, входящие в состав муниципальных образований на территории субъекта РФ.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются (письмо Минфина России от 25.04.2013 № 02-04-05/14508 «О составлении таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Чтобы облегчить переход на новые коды и не допустить невыясненных поступлений, в настоящее время разрабатываются переходные таблицы соответствия кодов ОКАТО кодам ОКТМО (письмо Минфина России от 09.10.2013 № 21-03-05/42211 «Об актуализации таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Поле 106 «Основание платежа»

Коды оснований платежа приведены в пункте 7 приложения 2 к приказу № 107н, в части НДФЛ и страховых взносов они остались теми же, что и в 2013 году. При осуществлении текущего платежа поле принимает значение «ТП» (табл. 4).

Таблица 4 Заполнение поля 106 «Основание платежа»

В случае если в поле 106 проставлен 0, инспекторы самостоятельно относят поступившие денежные средства к одному из оснований платежа.

Поле 107 «Налоговый период»

Данное поле используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством (п. 8 приложения 2 к приказу № 107н).

Поле 107 имеет 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.

При перечислении НДФЛ или страховых взносов в поле 107 указывается месячная периодичность (1-й и 2-й знаки).

3-й и 6-й знаки предназначены для разделительных точек.

В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12), в 7—10-м знаках — год.

В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.

При осуществлении платежа за декабрь 2013 года или январь 2014 года поле принимает значения, указанные в табл. 5.

Таблица 5 Заполнение поля 107 «Налоговый период»

Поле 108 «Номер документа»

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).

Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0 (табл. 6).

Таблица 6 Заполнение поля 108 «Номер документа»

Поле 109 «Дата документа»

Показатель поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й — месяц, с 7-го по 10-й — год.

При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета). Такое правило установлено в абзаце 2 пункта 10 приложения 2 к приказу № 107н.

В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0 (табл. 7). Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале.

Таблица 7 Заполнение поля 109 «Дата документа»

Поле 110 «Тип платежа»

С 2014 года изменится количество кодов для типа платежа. До этого их существовало 11 (например, НС — уплата НДФЛ, ВЗ — уплата страховых взносов и взносов на страхование от несчастных случаев), и в этом реквизите часто возникали ошибки.

- ПЕ — уплата пени;

- ПЦ — уплата процентов;

- 0 — остальные случаи.

Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0 (табл. 8).

Таблица 8 Заполнение поля 110 «Тип платежа»

Декабрь 2013 г.

» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию.

Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей).

Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

"О правилах осуществления

перевода денежных средств"

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) - следует проставлять ноль ("0").

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

- ОКУД

(Поле 2

) - индивидуальный номер платежного поручения 401060, это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации".

ОКУД - это общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

- платёжного поручения - 401060

- инкассового поручения - 401071

- платёжного требования - 401061

- платёжный ордер - 0401066

- БИК

(поля 11, 14

) - банковский идентификационный код (идентификационный код банка плательщика или банка получателя средств).

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) - Справочник БИК России .

Например:

- БИК ОАО «Банк Москвы» -

- БИК ОАО «АЛЬФА-БАНК» -

- ИНН

(поля 60, 61

)- идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику «Свидетельства о постановке на налоговый учет». В платёжном документе плательщика указывается: - ИНН (при наличии) или КИО (при наличии).

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

- для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

- для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН. - ИНН ОАО «Банк Москвы» - 7702000406

- ИНН ОАО «АЛЬФА-БАНК» - 7728168971

- ИНН Иванова Ивана Ивановича - 123456789012

- ИНН Иванова Ивана Васильевича - 0

- Статус плательщика

(поле 101

) - в платежном поручении указывается двузначным показателем статуса налогоплательщика. Этот показатель может принимать значения от 01 до 26. В соответствии с Приказом Минфина России от 12 ноября 2013 г. № 107н (Приложение 5) существующие статусы налогоплательщиков приведены ниже:

Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо - налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. 04 Налоговый орган 05 Территориальные органы Федеральной службы судебных приставов 06 Участник внешнеэкономической деятельности- юридическое лицо 07 Таможенный орган 08 Плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. 09 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 10 Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой 11 Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет 12 Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства 13 налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) 14 Налогоплательщики, производящие выплаты физическим лицам 15 Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц. 16 Участник внешнеэкономической деятельности - физическое лицо 17 Участник внешнеэкономической деятельности - индивидуальный предприниматель 18 Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. 19 Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. 20 Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. 21 Ответственный участник консолидированной группы налогоплательщиков. 22 Участник консолидированной группы налогоплательщиков. 23 Органы контроля за уплатой страховых взносов. 24 Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации 25 Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. 26 Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. - Статус плательщика (поле 101) в платёжном поручении - это

- Как заполнять поле 101 "Статус плательщика" в платежном поручении? - это

- КПП

(поле 102,103

) – код причины постановки на учет состоит из 9 цифр. В распоряжении о переводе денежных средств значение кода причины постановки на учет (КПП) указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), - является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

- Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в «КПП» плательщика - указывают значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента.

- Плательщики-физические лица - указывают ноль («0»)

- Первые 4 цифры - указывают код подразделения ФНС России, где была поставлена на учет организация (справочник СОУН);

- Вторые 2 цифры - указывают код причины постановки на учёт. Для российских организаций могут принимать значение от 01 до 50;

- Третьи 3 цифры -указывают порядковый номер постановки на учёт в налоговом органе.

- Российские организации, для которых присваиваются:

01 - постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 - постановка на учет налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества;

10-29 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащих ей транспортных средств - в зависимости от вида транспортных средств;

30 - российская организация - налоговый агент, не учтенная в качестве налогоплательщика;

- Иностранные организации, для которых присваиваются:

51-99 - в соответствии с особенностями порядка постановки на учет иностранных организаций в зависимости от видов получения доходов, определенными в соответствующих инструктивных материалах Министерства Российской Федерации по налогам и сборам

- КБК

(поле 104

) - код бюджетной классификации. По каждому виду налога указывается свой код бюджетной классификации. Подробное описание составляющих значений КБК можно посмотреть .

Максимальное количество символов поля 104 (КБК) - 20 разрядов (символов).Так, например, выглядят отдельные КБК:

- 182 1 01 01011 01 1000 110 - Код налога на прибыль организаций, зачисляемый в федеральный бюджет;

- 182 1 01 01040 01 1000 110 - Код налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями;

- 182 1 02 02030 06 2000 160 - Код пени по страховым взносам в виде фиксированного платежа, зачисляемым в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

- 182 1 16 90030 00 3000 140 - Код прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в местные бюджеты

Для сведения: - В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

- Код ОКАТО

(поле 105)

- Общероссийский классификатор объектов административно-территориального деления, по которому определяется код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налогов (сборов). Этот код присвоен каждому муниципальному образованию на территории России (городу, району, поселку и т. д.). Как узнать коды ОКАТО? Коды можно найти в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО), который утвержден постановлением Госстандарта России от 31 июля 1995 г. № 413

С 1 января 2014 г. коды ОКАТО заменены на коды ОКТМО . Код ОКТМО - Общероссийский классификатор территорий муниципальных образований. Коды ОКТМО можно найти в «Общероссийском классификаторе территорий муниципальных образований» ОК 33-2013 (Приказ Росстандарта от 14.06.13 № 159-ст).

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды "ОКТМО" состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать - Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации. - Основание платежа

(поле 106

)- указывается показатель основания платежа, который имеет 2 знака и принимает следующие значения:

ТП платеж текущего года без нарушения срока (текущий платеж); ЗД добровольное погашение задолженности по истекшим налоговым периодам; БФ текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; ТР требование налогового органа; РС погашение рассроченной задолженности в соответствии с графиком рассрочки; ОТ погашение отсроченной задолженности; РТ погашение реструктурируемой задолженности; ВУ погашение отсроченной задолженности в связи с введением внешнего управления; ПР перечисление в счет погашения задолженности, приостановленной ко взысканию; АП погашение задолженности по акту проверки; АР погашение задолженности по исполнительному документу - Налоговый период

(поле 107

) - В реквизите указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Реквизит 107 "Налоговый период" состоит из следующих знаков:

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- МС - месячный платеж;

- КВ - квартальный платеж;

- ПЛ - полугодовой платеж;

- ГД - годовой платеж.

- В 4-м и 5-м знаках показателя налогового периода проставляются:

- для месячных платежей - номер месяца текущего отчетного года;

- для квартальных платежей - номер квартала;

- для полугодовых - номер полугодия.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. - В 3-м и 6-м знаках показателя налогового периода, в качестве разделительных знаков проставляются точки (".").

- В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

- "МС.08.2013" – платеж за август 2013 года;

- "КВ.02.2013" – платеж за 2 квартал 2013 года;

- "ПЛ.01.2013" - платеж за первое полугодие 2013 года;

- "ГД.00.2013" – платеж один раз в год.

- "04.09.2013" - платёж по конкретной дате

- "0" - если в поле 106 указано погашение задолженности по акту проведенной проверки (АИ) или погашение по исполнительному документу (АР)

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

- отсроченной, рассроченной,

- реструктурируемой задолженности

- погашении приостановленной к взысканию задолженности,

- погашении задолженности по требованию налогового органа об уплате налогов (сборов)

- погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве,

- погашении инвестиционного налогового кредита

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- Номер документа

(поле 108

) – в поле проставляется номер документа, а при его отсутствии - проставляется 0. При заполнении реквизита «108» знаки «№ » и «-» не указываются.

Номер документа в реквизите 108 указывается - если показатель основания платежа (поле 106) имеет значение:

- «ТР» - номер требования налогового органа об уплате налога (сбора);

- «PC» - номер решения о рассрочке;

- «ОТ» - номер решения об отсрочке;

- «РТ» - номер решения о реструктуризации;

- «ПБ» - номер дела или материала, рассмотренного арбитражным судом;

- «ПР» - номер решения о приостановлении взыскания;

- «АП» - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР» - номер исполнительного документа и возбужденного на основании его исполнительного производства;

- «ИН» - номер решения о предоставлении инвестиционного налогового кредита;

- «ТЛ» - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

- «ТП» - уплата текущих платежей текущего года;

- «ЗД» - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов).

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: «01; 0201251245 »

- Дата документа (поле 109 ) – проставляется дата документа являющегося основанием перечисления налога/сбора. Например, дата подписи налогоплательщика в налоговой декларации (расчете), дата акта проверки, дата решения об отсрочке и т.д.

- Тип платежа

(поле 110

) - с 1 января 2014 года тип платежа (поле 110

) - имеет 2 знака или 0, принимает следующие значения:

- ПЕ – уплата пени;

- ПЦ – уплата процентов;

- 0 – остальные случаи.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль - «0»Например:

Более подробно об этом поле говорится в материалах:

То есть, теперь при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

До 2014 года "тип платежа" тоже имел 2 знака, но принимал следующие значения:

На сайте Вы также можете посмотреть следующую информацию, связанную с платежными поручениями.

01 - налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юр. лицо 02 - налоговый агент 03 - организация ФПС, составившая распоряжение о переводе денежных средств по каждому платежу физ. лица 04 - налоговый орган 05 - Федеральная служба судебных приставов и ее территориальные органы 06 - участник внешнеэкономической деятельности - юридическое лицо 07 - таможенный орган 08 - юр. лицо, ИП, нотариус, адвокат, глава крестьянского (фермерского) хоз-ва, осуществляющие перевод ден. средств в уплату платежей в бюджетную систему РФ 09 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - ИП 10 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - нотариус, занимающийся частной практикой 11 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - адвокат, учредивший адвокатский кабинет 12 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - глава крестьянского (фермерского) хоз-ва 13 - налогоплательщик (плательщик сборов, за совершение налоговыми органами юр. значимых действий, страх. взносов и иных платежей, администрируемых налоговыми органами) - физ. лицо 15 - кред. организация (филиал кред. организации), платежный агент, организация ФПС, составившие плат. поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физ. лиц 16 - участник внешнеэкономической деятельности - физ. лицо 17 - участник внешнеэкономической деятельности - ИП 18 - плательщик тамож. платежей, не являющийся декларантом, на к-го законодательством РФ возложена обязанность по уплате тамож. платежей 19 - организации и их филиалы, составившие распоряжение о переводе д/с, удержанных из зар. платы (дохода) должника - физ. лица в счет погашения задолж. по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке 20 - кред. организация (филиал кред. организации), платежный агент, составившие распоряжение о переводе ден. средств по каждому платежу физ. лица 21 - ответственный участник консолидированной группы налогоплательщиков 22 - участник консолидированной группы налогоплательщиков 23 - Фонд социального страхования Российской Федерации 24 - плательщик физ. лицо, осуществляющее перевод ден. средств в уплату сборов, страх. взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и тамож. органами) 25 - банки-гаранты, составившие распоряжение о переводе ден. средств в бюджетную систему РФ при возврате НДС, излишне полученной налогоплательщиком 26 - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лицаВсе организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

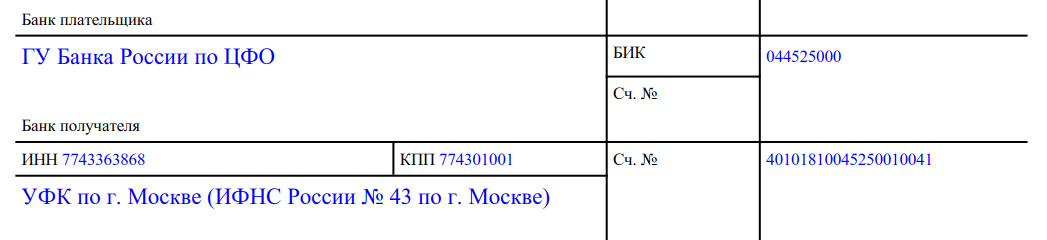

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

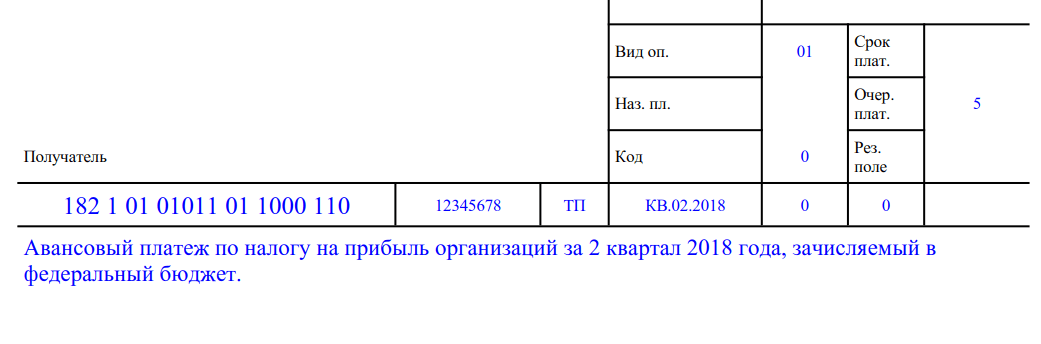

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.