Российский бухгалтер. Продажа авто: бухгалтерские и налоговые аспекты. Отражение проводкой выручки от продажи основного средства

Покупка автомобиля сотрудником компании у своего работодателя является достаточно распространенной практикой. При такой сделке продавцу не надо долго искать покупателя, чаще всего покупатель уже имеет достаточно подробную информацию о приобретаемом им авто. В статье мы расскажем о том, как оформить такую сделку.

Компании продают свое имущество по разным основаниям. Причиной тому может быть уменьшение производственных мощностей, потребность в более ликвидных активах или же просто плановое обновление транспортного парка. не исключена ситуация, когда покупателем такого имущества является работник компании. Чаще всего такие сделки заключаются при реализации фирмой служебного автотранспорта.

Договор - основа сделки

По своей правовой природе транспортное средство (автомобиль) является объектом гражданских прав (ст. 128 ГК РФ). Оно относится к движимому имуществу и может свободно отчуждаться или переходить от одного лица к другому (ст. 129, 130 ГК РФ).

Продавая свое имущество работнику, организация должна заключить с ним договор купли-продажи. Товаром по такому договору могут быть любые вещи, разрешенные в обороте, автомобиль исключением не является. Составлять договор следует, руководствуясь главой 30 «Купля-продажа» Гражданского кодекса.

Одновременно с передачей автомобиля продавец-организация обязана передать все необходимые принадлежности в соответствии с комплектацией, а также документацию: технический паспорт, инструкции и иные имеющиеся документы (ст. 456 ГК РФ).

Регистрация такой сделки в регистрирующем органе в обязательном порядке не требуется. Вместе с тем для обеспечения полноты учета автомототранспортных средств на территории России необходимо зарегистрировать автомобиль в подразделении ГИБДД МВД РФ (п. 2 постановления Правительства РФ от 12 августа 1994 г. № 938).

Перечень документов, представляемых для регистрации, определен в пункте 35 Правил регистрации автомототранспортных средств и прицепов к ним в государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (утв. приказом МВД РФ от 27 января 2003 г. № 59, далее - Правила).

Документом, подтверждающим право собственности на автомобиль, является договор купли-продажи. В свою очередь фирма при продаже автомобиля должна снять его с регистрационного учета, что также установлено Правилами. Без регистрации автомобиля в ГИБДД его эксплуатация будет запрещена.

Сдал - принял

Операции с основными средствами организаций в бухгалтерском учете регламентируются «Учет основных средств» (утв. приказом Минфина России от 30 марта 2001 г. № 26н, далее - ПБУ 6/01). Именно в нем определено, что транспортные средства относятся к объектам основных средств (п. 5 ПБУ 6/01).

В дополнение к ПБУ 6/01 следует также руководствоваться Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13 октября 2003 г. № 91н, далее - Методические указания).

Операции по движению основных средств (поступление, внутреннее перемещение, выбытие), согласно пункту 7 Методических указаний, должны быть оформлены первичными учетными документами. Наибольшее распространение получили формы унифицированные первичных документов по учету основных средств, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7 (далее - постановление № 7). Они предназначены для использования юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Продажа организацией автомобиля является одним из частных случаев выбытия основных средств (п. 29 ПБУ 6/01, п. 76 Методических указаний). Факт передачи объектов основных средств в собственность других лиц оформляется актом приемки-передачи (п. 81 Методических указаний).

Так, при продаже автомобиля составляется акт о приеме-передаче объекта основных средств по унифицированной форме № ОС-1. Однако данная форма в обязательном порядке применяется для оформления и учета операций выбытия из состава ОС при передаче (продаже, мене и пр.) другой организации. Обязанность оформлять данный документ при реализации объектов основных средств физическим лицам однозначно не установлена.

Однако специалисты УМНС по городу Москве указали, что оформлять акт приема– передачи при этом все же необходимо (письмо от 17 мая 2004 г. № 26-12/33266). Они обосновали это тем, что на основании этого акта производится запись о выбытии в инвентарной карточке объекта основных средств. Поэтому акт приема-передачи необходимо оформить независимо от того, кому реализуется основное средство: физическому лицу или организации. Сделать это следует в двух экземплярах, а использование формы № ОС-1 позволит избежать претензий со стороны налоговиков.

Один экземпляр акта остается в бухгалтерии организации-продавца, а второй вместе с технической документацией на автомобиль следует передать работнику-покупателю.

Акт является первичным документом, на основании которого отражается операция по продаже автомобиля в бухгалтерском и налоговом учете. Учтите, что инвентарный номер проданного автомобиля не рекомендуется присваивать новому объекту основных средств в течение пяти лет по окончании года выбытия (п. 11 Методических указаний).

внимание

Нужно ли при продаже автомобиля физическому лицу составлять акт приема-передачи объекта основных средств по форме № ОС-1? Специалисты УМНС по городу Москве считают, что нужно. Вот только такая обязанность однозначно не установлена.

Как оплачивать покупку?

Порядок оплаты автомобиля заранее оговаривается в договоре купли-продажи. Причем цена товара является существенным условием договора.

Гражданский кодекс предусматривает различные формы оплаты, в том числе в кредит (ст. 488 ГК РФ) или рассрочку (ст. 489 ГК РФ). Эти условия также должны быть предусмотрены в договоре.

Важным моментом является форма оплаты работником приобретенного автомобиля - наличными деньгами или в безналичном порядке.

Казалось бы, чего сложного, но и тут немало «подводных камней»!

Как известно, субъекты предпринимательской деятельности не могут рассчитываться наличными деньгами по одному договору свыше установленного ограничения - 100 000 рублей (п. 1 указания ЦБ РФ от 20 июня 2007 г. № 1843-У). Однако эта норма не относится к расчетам с участием граждан. Они производятся без ограничения суммы, как в наличном, так и в безналичном порядке (ст. 861 ГК РФ). Но одно ограничение все же есть - они не должны быть связаны с предпринимательской деятельностью.

Стороны договора вправе установить любую допустимую форму расчетов (п. 2 ст. 862 ГК РФ).

Безналичные расчеты производятся через банки и иные кредитные организации посредством платежных поручений, чеков, а также иных форм расчетов, предусмотренных законодательством. Порядок таких расчетов установлен главой 46 Гражданского кодекса, а также регулируется банковскими правилами (Положением о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации, утв. ЦБ РФ 1 апреля 2003 г. № 222-П, письмом ЦБ РФ от 4 апреля 2003 г. № 17-44/1).

При безналичных расчетах поступление денежных средств от работника на расчетный счет организации отражается по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом счета, на котором организация примет решение учитывать расчеты с работниками по проданному имуществу.

Работнику в этом случае следует быть готовым к тому, что помимо стоимости приобретенного автомобиля он будет вынужден оплатить комиссию банка за осуществление операции.

Деньги в кассу - проблем масса!

Если стороны предусмотрят в договоре наличную форму оплаты, то могут возникнуть сложности... В этом случае фирма, принимая наличные денежные средства от работника, должна в обязательном порядке применить контрольно-кассовую технику и выдать ему кассовый чек.

Данное требование установлено Федеральным законом от 22 мая 2003 г. № 54-ФЗ. Именно в нем определено, что организации, филиалы, обособленные подразделения обязаны применять контрольно-кассовую технику при денежных расчетах с гражданами, приобретающими у них товары, работы, услуги.

Однако далеко не во всех компаниях есть контрольно-кассовая техника. Если наличные деньги все же приняты в кассу, то фирма может быть подвергнута административному штрафу за неприменение ККТ (ст. 14.5 КоАП РФ). Причем найти поддержку в суде вряд ли получится (постановление Пленума ВАС РФ от 31 июля 2003 г. № 16).

И если такой факт имел место, то следует знать, что постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (ст. 4.5 КоАП РФ).

это важно

Чтобы учесть операции по продаже сотруднику автомобиля, используйте счет 73. Однако план счетов бухгалтерского учета предусматривает только два субсчета к нему, и операции по проданному имуществу там не предусмотрены. Предусмотреть дополнительный субсчет придется самостоятельно.

Продажа авто глазами бухгалтерии

Бухгалтерский учет. Полученная при продаже автомобиля выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре купли-продажи (п. 30 ПБУ 6/01).

Доходы и расходы принимаются к учету в составе прочих доходов и расходов в том отчетном периоде, к которому они относятся (п. 31 ПБУ 6/01, п. 7 , утв. приказом Минфина России от 6 мая 1999 г. № 32н, п. 11 , утв. приказом Минфина России от 6 мая 1999 г. № 33н).

Так как автомобиль относится к основным средствам, то и учитывается он на счете 01 «Основные средства».

Суммы амортизации, накопленной за время эксплуатации объекта, отражаются на счете 02 «Амортизация основных средств». Остаточная стоимость объекта списывается со счета 01 на счет 91 «Прочие доходы и расходы».

По дебету счета 91, помимо остаточной стоимости объекта основных средств, отражаются и расходы, связанные с его продажей, а по кредиту - поступления. Финансовый результат от продажи автомобиля может быть как положительным, так и отрицательным, то есть фирма может получить как прибыль, так и убыток. В бухгалтерском учете прибыль или убыток определяются на дату совершения операции по продаже автомобиля.

Особенности учетной политики. Все виды операций по расчетам с работниками, не связанные с оплатой труда и расчетами с подотчетными лицами, формируются на счете 73 «Расчеты с персоналом по прочим операциям». План счетов предусматривает лишь два субсчета: 73-1 «Расчеты с персоналом по предоставленным займам» и 73-2 «Расчеты по возмещению материального ущерба».

Однако при разработке рабочего плана счетов организация может предусмотреть субсчет, на котором будут учитываться расчеты с работниками организации по проданному имуществу (субсчет 73-3).

Выбранный вариант расчета с работниками по приобретенному им имуществу организации следует отразить в приказе по учетной политике в целях бухгалтерского учета, который утверждается на каждый отчетный год.

Пример

Работник покупает у фирмы, в которой работает, бывший в эксплуатации автомобиль. Цена, согласованная сторонами договора купли-продажи, составила 120 360 руб. с учетом суммы НДС. Фирма является налогоплательщиком НДС, доходы и расходы в целях налогообложения прибыли определяет методом начисления.

Первоначальная стоимость автомобиля - 240 000 руб.

Сумма накопленной амортизации (линейный метод) - 152 000 руб.

Остаточная стоимость - 88 000 руб.

Операции по продаже сотруднику автомобиля будут следующими:

Дебет 73-3 Кредит 91-1

– 120 360 руб. - отражена задолженность работника за проданный автомобиль;

Дебет 91-2 Кредит 68-2

– 18 360 руб. - начислен НДС при реализации автомобиля;

Дебет 01-2 Кредит 01-1

– 240 000 руб. - отражено выбытие автомобиля;

Дебет 02 Кредит 01-2

– 152 000 руб. - списана сумма накопленной амортизации;

Дебет 91-2 Кредит 01-2

– 88 000 руб. - списана остаточная стоимость автомобиля;

Дебет 50 Кредит 73-3

– 120 360 руб. - поступили денежные средства от работника;

Дебет 91-9 Кредит 99

– 14 000 руб. - отражен финансовый результат от продажи автомобиля (прибыль).

Налогообложение. Начнем с налога на добавленную стоимость. Так, продажа автомобиля расценивается как реализация товаров и поэтому облагается НДС (п. 1 ст. 146 НК РФ). Налогоплательщик в данном случае - организация-продавец (ст. 143 НК РФ).

Порядок налогообложения операций по реализации автомобилей физическим лицам рассмотрен в письме Минфина России от 6 февраля 2008 г. № 03-07-14/04. В нем сказано, что налоговая база при реализации налогоплательщиком автомобилей определяется как стоимость автомобилей, исчисленная из рыночных цен (ст. 154 НК РФ).

При реализации товаров, в том числе автомобилей, налогоплательщик дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога (п. 1 ст. 168 НК РФ). Таким образом, при реализации автомобиля физическому лицу продавец должен включить НДС в цену автомобиля.

Сумма начисленного налога отражается по кредиту счета 68 и дебету счета 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы».

Теперь о налоге на прибыль организаций. В целях его исчисления выручка от реализации товаров (работ, услуг) признается доходом от реализации (п. 1 ст. 249 НК РФ). Следовательно, выручка от реализации автомобиля сотруднику признается доходом организации.

Так как автомобиль является амортизируемым имуществом, то доход от его реализации может быть уменьшен на его остаточную стоимость (п. 1 ст. 268 НК РФ). Таковой является разница между первоначальной стоимостью автомобиля и начисленной за время его эксплуатации амортизацией (п. 1 ст. 257 НК РФ).

Если при реализации автомобиля организация несет дополнительные расходы, они также могут уменьшить доход от реализации при условии, что эти расходы учитываются в целях налогообложения прибыли.

Полученный при реализации автомобиля убыток можно учесть при исчислении налога на прибыль. Убыток включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации автомобиля. Он рассчитывается как разница между сроком полезного использования реализованного автомобиля и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Договор купли-продажи заключен, «первичка» в порядке, учет оформлен должным образом - вот они, нехитрые составляющие удачной сделки по продаже авто. И главное, чтобы стороны остались довольны...

В. Авдеев,

эксперт по налогам

Если автомобиль предполагается использовать для служебных нужд на протяжении длительного времени – 12 месяцев и более, – то машина принимается к учету в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н; п. 2 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н). Объекты ОС принимаются к учету по первоначальной стоимости, которая складывается из фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

При покупке автомобиля его стоимость равна сумме, уплачиваемой продавцу в соответствии с договором (п. п. 7, 8 ПБУ 6/01, п. п. 23, 24 Методических указаний по бухгалтерскому учету основных средств). Моментом принятия объекта к учету в составе ОС является дата фактической готовности машины к использованию. Факт готовности и принятия объекта к учету в составе ОС оформляется составлением соответствующего первичного учетного документа (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 7 Методических указаний по бухгалтерскому учету основных средств). В случае с машиной такой бумагой будет акт (накладная) приемки-передачи ОС, составляемый на каждый отдельный инвентарный объект (п. 38 Методических указаний по бухгалтерскому учету основных средств).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Начисление амортизации

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01, п. 49 Методических указаний по бухгалтерскому учету основных средств). При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации, исчисленной с учетом срока полезного использования объекта ОС, установленного компанией при принятии объекта ОС к бухгалтерскому учету (п. 18, абз. 2 п. 19 ПБУ 6/01, пп. «а» п. 54 Методических указаний по бухгалтерскому учету основных средств).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта, либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01, п. 61 Методических указаний по бухгалтерскому учету основных средств).

Амортизационные отчисления признаются в бухгалтерском учете расходами по обычным видам деятельности в месяце их начисления (п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н, п. 64 Методических указаний по бухгалтерскому учету основных средств).

Обратите внимание

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором.

Амортизация по автомобилю, используемому для управленческих нужд, отражается по дебету счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу» – для торговых организаций) и кредиту счета 02 «Амортизация основных средств» (п. 25 ПБУ 6/01, п. 65 Методических указаний по бухгалтерскому учету основных средств, Инструкция по применению Плана счетов).

Срок использования машины

Для налогового учета приобретенный автомобиль признается амортизируемым имуществом и учитывается в составе ОС (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Первоначальная стоимость объекта ОС равна цене его приобретения (абз. 2 п. 1 ст. 257 НК РФ). При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется исходя из срока полезного использования (пп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Срок использования машины определяется фирмой самостоятельно на дату ее ввода в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 (п. 1 ст. 258 НК РФ). В соответствии с Классификацией легковые автомобили (за исключением машин, отнесенных к иным группам) принадлежат к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) (п. 1, абз. 4 п. 3 ст. 258 НК РФ)).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. Сумма начисленной амортизации ежемесячно признается в составе расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 2 ст. 259, п. 3 ст. 272 НК РФ).

Налоговый вычет

После принятия к учету автомобиля, который будет использоваться в деятельности, облагаемой НДС, организация может произвести налоговый вычет, предъявленного ей продавцом, на основании полученного счета-фактуры, соответствующего требованиям, установленным статьей 169 НК РФ (пп. 1 п. 2 ст. 171, абз. 1, 2 п. 1 ст. 172 НК РФ).

Счет-фактура регистрируется в части два журнала учета полученных и выставленных счетов-фактур и в книге покупок. Сумма НДС, предъявленная организации при приобретении объекта ОС, отражается в бухгалтерском учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств». При принятии НДС к вычету производится запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19 (Инструкция по применению Плана счетов).

ПРИМЕР. УЧЕТ ОПЕРАЦИИ ПО ПРИОБРЕТЕНИЮ АВТОМОБИЛЯ

Организация по договору купли-продажи приобрела для управленческих нужд легковой автомобиль. Его стоимость составила 236 000 руб., в т. ч. НДС – 36 000 руб.). Оплата продавцу была произведена в безналичной форме в июле. Срок использования автомобиля составляет 50 месяцев. В соответствии с учетной политикой компании начисление амортизации для целей как бухгалтерского, так и налогового учета производится линейным способом.

Для целей налогообложения учет ведется методом начисления. В этом случае бухгалтерская и налоговая амортизация составит 4000 руб. (200 000 руб. / 60 мес.). Операции, связанные с приобретением автомобиля, следует отражать следующими проводками:

В месяце приобретения автомобиля

Дебет 08 Кредит 60

- 200 000 рублей – отражены вложения организации в приобретение объекта ОС;

Дебет 19-1 Кредит 60

- 36 000 рублей – выделен НДС;

Дебет 01 Кредит 08

- 200 000 рублей – легковой автомобиль принят к учету в составе ОС;

Дебет 68/НДС Кредит 19

- 36 000 рублей – НДС предъявлен к вычету из бюджета;

Дебет 60 Кредит 51

- 236 000 рублей – перечислены продавцу денежные средства за легковой автомобиль.

Ежемесячно в течение установленного срока полезного использования

Дебет 26(44) Кредит 02

- 4000 рублей – отражена сумма начисленной амортизации.

Аренда автомобиля

Арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н). По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором (п. п. 5, 6, 6.1, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Из этой статьи вы узнаете:

- Какие расходы включаются в стоимость приобретенного транспортного средства

- Обязательно ли нормировать затраты на ГСМ

- Нужно ли платить транспортный налог с арендованных автомобилей

Учет автомобиля в бухгалтерском учете имеет свои особенности. Во-первых, если вы купили транспортное средство, то его нужно правильно поставить на баланс — в нужной стоимости и в нужный момент. Во-вторых, необходимо организовать учет расходов на содержание транспорта. И здесь, как правило, возникают вопросы по ГСМ: нужно ли нормировать затраты на топливо для целей налогового учета или можно принять их без каких-либо ограничений в полном объеме? Также все автовладельцы платят за автостраховку, учет которой тоже может вызвать сложности. В-третьих, бухгалтеру, отвечающему за учет автомашин, может быть поручено рассчитывать транспортный налог. В таком случае нужно знать все тонкости расчета этого платежа.

В данной статье мы представили ряд неочевидных правил, которые помогут вам разобраться во всех этих налоговых проблемах.

Чтобы принять к учету транспортное средство, не нужно дожидаться его госрегистрации

Автомобиль — это, как правило, дорогостоящая покупка, и принимается она к учету в качестве основного средства. Поэтому важно правильно сформировать его первоначальную стоимость в бухгалтерском учете. Именно эту стоимость можно будет списать на расходы и в учете налоговом по правилам, установленным для основных средств. То есть после оплаты автомобиля и ввода его в эксплуатацию (п. 3 ст. 346.16 НК РФ).

При этом факт государственной регистрации транспортного средства на учет не влияет. Дело в том, что условие госрегистрации должно соблюдаться, только если речь идет об объектах, права на которые подлежат госрегистрации. Как, например, в случае с недвижимостью (ст. 131 ГК РФ). В случае же с транспортным средством речь идет о регистрации самого имущества, а не прав на него (п. 3 ст. 15 Федерального закона от 10.12.95 № 196ФЗ). Права на него вы и так уже получили по факту подписания договора купли-продажи. И если вы ввели автомобиль в эксплуатацию и стали на нем ездить, не дожидаясь регистрации и госномера, можете принимать авто к налоговому учету. И первую часть стоимости списывать на расходы в налоговом учете в этом же квартале.

Для учета автомобиля в бухгалтерском учете государственная регистрация транспортного средства также значения не имеет (п. 4 ПБУ 6/01 «Учет основных средств»). Поэтому, купив автомобиль, вы сразу можете отразить его в составе основных средств по цене, которая указана в договоре купли-продажи. В стоимость объекта включите понесенные к этому моменту затраты (п. 8 ПБУ 6/01). Например, расходы на его доставку. Кроме того, вы можете успеть оплатить госпошлину за регистрацию транспортного средства, внести плату за прохождение техосмотра. На эти суммы также увеличьте первоначальную стоимость основного средства.

После того как учтете авто в составе основных средств, его стоимость уже не меняйте. Изменение допустимо только в строго определенных ситуациях. Например, в случае дооборудования (п. 14 ПБУ 6/01). Поэтому если, например, регистрацию транспорта и технический осмотр вы оплатили позже постановки авто на учет, отразите эти затраты как обычный расход в бухгалтерском учете (п. 5 и 7 ПБУ 10/99 «Расходы организации»). В налоговом учете — аналогично. Государственную пошлину можно показать как отдельный расход на основании подпункта 22 пункта 1 статьи 346.16 НК РФ. А плату за технический осмотр списать по подпункту 12 пункта 1 статьи 346.16 НК РФ.

В налоговом учете при УСН стоимость полиса КАСКО учесть нельзя

В процессе эксплуатации машины автовладелец несет расходы по обязательному страхованию автогражданской ответственности (ОСАГО), а также по добровольному страхованию самого транспортного средства (КАСКО). В налоговом учете при «упрощенке» вы можете списать только стоимость обязательного страхования, то есть ОСАГО. Учитывать нужно всю стоимость полиса сразу после его оплаты (подп. 7 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ). А вот стоимость полиса КАСКО на расходы отнести не разрешается. Дело в том, что расходы на уплату такой страховки не поименованы в закрытом перечне затрат, которые можно учитывать при «упрощенке» (п. 1 ст. 346.16 НК РФ, письмо Минфина России от 10.05.2007 № 03-11-04/2/119).

До госрегистрации автомобиля отражайте его на отдельном субсчете счета 01Факт госрегистрации автомобиля для бухучета значения не имеет. То есть вы можете принять к учету в составе основных средств даже незарегистрированный транспорт, если соблюдаются все необходимые условия для принятия его к учету (п. 4 ПБУ 6/01 «Учет основных средств»). При этом рекомендуем завести на счете 01 «Основные средства» отдельный субсчет для отражения на нем незарегистрированных машин. Такой аналитический учет удобен, поскольку по незарегистрированным авто транспортный налог не платится (абз. 1 ст. 357 НК РФ). Поэтому у вас всегда будет под рукой информация о том, какие объекты точно в расчет транспортного налога включать не нужно. Как только регистрация транспорта завершается, делайте внутреннюю проводку по счету 01. |

Что касается бухгалтерского учета, то в нем отражайте все суммы, уплаченные на страхование, в полном объеме. При этом списывать стоимость страховки на расходы вы можете либо единовременно на дату оплаты (п. 18 ПБУ 10/99), либо равномерно в течение срока действия договора страхования (п. 19 ПБУ 10/99). Выбранный способ закрепите в бухгалтерской учетной политике.

Пример 1. Учет расходов на автострахованиеООО «Пульс» применяет УСН с объектом налогообложения доходы минус расходы. 5 мая 2015 года общество оплатило полис ОСАГО на один год в размере 8000 руб. А 7 мая приобрело еще полис КАСКО также на год, заплатив за него 40 000 руб. Согласно учетной политике компании стоимость страховки учитывается в бухгалтерском учете единовременно. Автомобиль, для которого приобретаются страховки, используется для перевозки товаров. — 8000 руб. — отражена уплата страховой премии по ОСАГО; — 8000 руб. — отнесена на расходы стоимость страховой премии по ОСАГО. ДЕБЕТ 76 субсчет «Расчеты по имущественному и личному страхованию» КРЕДИТ 51 — 40 000 руб. — отражена уплата страховой премии по КАСКО; ДЕБЕТ 44 КРЕДИТ 76 субсчет «Расчеты по имущественному и личному страхованию» — 40 000 руб. — отнесена на расходы стоимость страховой премии по КАСКО. На расходы при УСН бухгалтер отнес только стоимость полиса ОСАГО в размере 8000 руб., сделав 5 мая 2015 года соответствующую запись в Книге учета доходов и расходов. Затраты на полис КАСКО в размере 40 000 руб. в налоговом учете не отражаются. |

Обратите внимание : если вы понесли расходы на страховку до принятия авто к бухучету, то включать уплаченные суммы в первоначальную стоимость объекта, считаем, оснований нет. Подобные траты в будущем вы будете нести регулярно, поэтому не совсем правильно считать их расходами, непосредственно связанными с приобретением автомобиля. А ведь именно такие траты разрешено включать в первоначальную стоимость основного средства согласно пункту 8 ПБУ 6/01. Поэтому учитывайте страховку ОСАГО и КАСКО как обычные расходы так, как мы рассказали выше, не забывая, что стоимость полиса КАСКО в налоговом учете не отражается.

Нормирование бензина

До недавнего времени Минфин России полагал, что для целей налогового учета необходимо нормировать стоимость израсходованных горюче-смазочных материалов (ГСМ). Для этого предлагалось использовать нормы и порядок, утвержденные распоряжением Минтранса России от 14.03.2008 № АМ-23-р (письмо Минфина России от 03.09.2010 № 03-03-06/2/57). Однако в последнее время финансовое ведомство признает это не обязанностью, а правом налогоплательщика (письма Минфина России от 27.01.2014 № 03-03-06/1/2875, от 03.06.2013 № 03-03-06/1/20097 и от 30.01.2013 № 03-03-06/2/12). Дело в том, что Налоговый кодекс РФ не содержит требований о нормировании расходов на топливо.

Поэтому в налоговом учете при УСН стоимость ГСМ (бензина, масел и т. п.) вы можете учитывать на основании подпункта 5 пункта 1 статьи 346.16 НК РФ в полном объеме либо в пределах норм. Выбранный вариант утвердите учетной политикой для целей налогообложения. При этом, если вы решили нормировать стоимость ГСМ, не обязательно пользоваться именно нормами Минтранса. Вы можете применять данные технической документации завода-изготовителя авто либо разработать показатели самостоятельно, проведя контрольные замеры расхода топлива.

Принимая решение о том, нормировать расходы на ГСМ или нет, учитывайте, что налоговые органы на местах могут по-прежнему требовать от вас списания топлива в пределах нормативов. Поэтому, если вы решили учитывать такие расходы без ограничений, будьте готовы к тому, что придется спорить и отстаивать свою позицию.

В бухгалтерском учете все приобретенное топливо приходуйте на счет 10 «Материалы» субсчет «Топливо» (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»). И списывайте его на основании данных путевых листов и чеков на покупку топлива в полном объеме по факту на счета учета затрат (20, 26, 44, 91 и т. п.). Даже если вы нормируете расходы, в бухучете это никак не отражается. Нормы вы применяете только для целей налогообложения. Единственно, вы можете завести для отражения сверхнормативных расходов на покупку ГСМ отдельный субсчет.

Пример 2. Учет расходов на ГСМНа балансе ООО «Темп», применяющего УСН с объектом доходы минус расходы, числится легковой автомобиль. 12 мая 2015 года на этом авто водитель А.Е. Петров был отправлен на служебное задание. Под отчет А.Е. Петрову выданы деньги на покупку ГСМ в сумме 825 руб. По окончании рабочего дня сотрудник представил в бухгалтерию авансовый отчет с приложением кассового чека АЗС, из которого следует, что он приобрел 25 л бензина марки АИ-95 на общую сумму 825 руб. Согласно учетной политике для целей бухучета ООО «Темп» списывает материалы по средней стоимости, а путевые листы составляет на один месяц. 31 мая водитель сдал в бухгалтерию путевой лист, подтверждающий использование топлива. По данным путевого листа:

Количество топлива, которое подлежит включению в затраты, составляет 20 л (2 л + 25 л - 7 л). Средняя стоимость топлива с учетом остатка на начало месяца в сумме 66 руб. — 33 руб. [(66 руб. + 825 руб.) : (2 л + 25 л)]. Бухгалтер сделал следующие записи: ДЕБЕТ 71 КРЕДИТ 50 — 825 руб. — выданы под отчет денежные средства на покупку топлива; ДЕБЕТ 10 субсчет «Топливо» КРЕДИТ 71 — 825 руб. — оприходованы ГСМ (на основании авансового отчета); ДЕБЕТ 26 КРЕДИТ 10 субсчет «Топливо» — 660 руб. (20 л × 33 руб.) — списана стоимость израсходованного топлива. В налоговом учете ООО «Темп» списывает затраты на ГСМ в соответствии со следующими нормами, утвержденными локальным актом:

Итого нормативный расход топлива за май составляет 19,046 л (0,089 л/км × 200 км × 1,07). Предельная сумма расходов на ГСМ, которую можно учесть в затратах при «упрощенке», равна 628,52 руб. (33 руб. × 19,046 л). Эту сумму бухгалтер ООО «Темп» записал в Книгу учета доходов и расходов 31 мая. Не учтенными для целей налогообложения остались 31,48 руб. (660 руб. - 628,52 руб.). |

Транспортный налог платит собственник машин, а экологический сбор — тот, кто их использует

Платить транспортный налог должны лица, на которых зарегистрирован транспорт (абз. 1 ст. 357 НК РФ). То есть собственники машин. Поэтому если какие-то машины вы арендуете, не нужно рассчитывать и уплачивать по ним транспортный налог. Делайте это только по собственным машинам. Исключение — если вы лизингополучатель и на вас временно зарегистрирован транспорт.

А вот экологический сбор за загрязнение атмосферы автомобилями, то есть плату за негативное воздействие на окружающую среду, уплачивает тот, кто пользуется транспортным средством. Значит, даже если ваши машины арендованы, включите их в расчет такого сбора.

Как оформить документами и отразить бух.проводками продажу автомобиля, в собственности организации, физическому лицу?

Ответ

При продаже автомобиля физическому лицу оформите договор купли-продажи и составьте акт по унифицированной форме или утвержденной Вами. Акт составляется в момент перехода к принимающей стороне права собственности. Основанием для составления акта является техническая документация на основное средство, а также данные учета. Акт оформляется в двух экземплярах, один из которых передается принимающей стороне.

Подробный порядок отражения в учете операций по продаже основного средства (автомобиля) содержится в материалах Системы Главбух

Документальное оформление

Продажу основных средств оформите типовыми документами или же используйте самостоятельно разработанные формы. В последнем случае главное, чтобы в бланках были . Какую бы форму вы не использовали – типовую или самостоятельно разработанную, руководитель должен ее .*

Типовые формы актов приема-передачи для продажи основных средств есть разные:

- для одного объекта, кроме зданий и сооружений, – ;

- для нескольких однородных объектов, кроме зданий и сооружений, – ;

- для здания или сооружения – .

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю.* Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на дату передачи объекта. При этом неважно, зарегистрированы права собственности на объект или нет.

Составляют акты на основе технической документации на основное средство, а также данных бухучета. Например, обороты по «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации.

Акты оформляйте в двух экземплярах, один из которых передайте покупателю.* При этом раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Это должен сделать покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

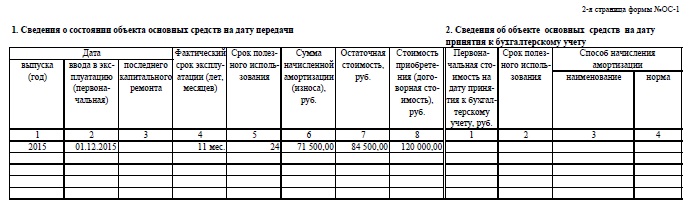

В актах укажите:*

– номер и дату составления;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Одновременно с составлением указанных актов внесите сведения о выбытии основного средства в инвентарную карточку или в книгу (предназначена для ). Эти документы можно составлять по формам № , или . Сведения вносите на основании акта о приеме-передаче.*

В актах требуется сослаться на заключение комиссии*. Такую комиссию надо создать в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав должен утвердить руководитель организации, издав .

Амортизация

Со следующего месяца после того, в котором основное средство выбыло (т. е. вы списали его со счета 01), прекратите начислять по нему амортизацию ().*

Этот порядок распространяется и на недвижимость, которую передали покупателю раньше, чем переход право собственности на нее зарегистрировали в Росреестре. Данную точку зрения подтверждает , которое доведено до сведения налоговых инспекций .

Бухучет

В бухучете выбытие имущества из состава основных средств отразите на . Для этого можно открыть отдельный субсчет «Выбытие основных средств». По дебету этого счета отразите первоначальную (восстановительную) стоимость основного средства, по кредиту – сумму амортизации, начисленную за период его эксплуатации:*

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная (восстановительная) стоимость выбывающего основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена амортизация, начисленная за период эксплуатации объекта.

В результате сальдо на счете 01 «Выбытие основных средств» будет отражать остаточную стоимость основного средства.

Проверить данные поможет формула:

Такой порядок предусмотрен Инструкцией к плану счетов ()

Выручка и расходы при реализации основного средства

Для учета доходов и расходов от продажи основного средства используйте:

– «Прочие доходы», на котором отражайте выручку от реализации объекта;

– «Прочие расходы», на котором отражайте остаточную стоимость выбывшего основного средства и прочие расходы, связанные с его продажей.

Выручку от реализации отразите в составе прочих доходов, когда право собственности на проданное основное средство переходит к покупателю.*Для недвижимости это момент, когда право собственности зарегистрировано. Выручкой признавайте сумму, предусмотренную в договоре купли-продажи (поставки, мены).

Одновременно в состав прочих расходов включите остаточную стоимость проданного основного средства и другие затраты, связанные с продажей. Например, расходы на хранение, упаковку, обслуживание, транспортировку и т. д.*

Такой порядок предусмотрен в пунктах и ПБУ 6/01, пунктах и ПБУ 9/99, ПБУ 10/99 и Инструкции к плану счетов (счета и ).

При отражении доходов и расходов от продажи основного средства делайте проводки:*

Дебет 62 (76) Кредит 91-1

– отражена выручка от реализации основного средства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации основного средства (если деятельность организации облагается НДС);

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» (счет 45 субсчет «Переданные объекты недвижимости»)

– отражена в составе прочих расходов остаточная стоимость проданного основного средства (остаточная стоимость основного средства, право собственности на которое подлежит госрегистрации);

Дебет 91-2 Кредит 10 (60, 69, 70, 76...)

– учтены в составе прочих расходов затраты, связанные с продажей основного средства (например, расходы на услуги оценщика, транспортные расходы и т. п.);

Дебет 19 Кредит 60 (76)

– отражен НДС по затратам, связанным с продажей основного средства.

Если расходы, связанные с реализацией основного средства, превышают полученный от продажи доход, разница между ними признают убытком. В бухучете сумму убытка относят к расходам текущего периода и включают в прочие расходы единовременно в том месяце, когда произошла реализация ().*

2. Энциклопедия:

Какими документами оформить выбытие основных средств

Продажу и иную передачу основных средств третьим лицам следует оформить актом унифицированной формы:*

- – для объекта основных средств (кроме зданий, сооружений); статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Акт составляется в момент перехода к принимающей стороне права собственности.

Основанием для составления акта является техническая документация на основное средство, а также данные учета.

Акт оформляется в двух экземплярах, один из которых передается принимающей стороне.*

При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняется. Его должен заполнить получатель в своем экземпляре акта.

Оба экземпляра акта должны быть подписаны как передающей, так и принимающей стороной.

В акте, в частности, указываются:*

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место передачи основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

- сумма начисленной амортизации, остаточная стоимость основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.

Сведения о выбытии основного средства вносятся в инвентарную карточку выбывающего объекта по форме № ( , ), утвержденной . Можете использоваться самостоятельно разработанные формы.