Размер прибыли полученной предприятием характеризует. Прибыль Предприятия: Суть, Виды, Значение

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

Предприятия как отдельные товаропроизводители получают от реализации своей продукции денежную выручку. Данная выручка не свидетельствует о получении прибыли. Для итоговой деятельности предприятия нужно сопоставить выручку со всеми затратами на производство и реализацию, относимыми на себестоимость производимой продукции.

В случае если себестоимость ниже выручки, то финансовый результат говорит о получении прибыли. Если выручка равна себестоимости, то финансовый результат приравнивается к нулю, то есть предприятию только удалось покрыть расходы на производство и реализацию. Если же затраты выше выручки, то предприятие остается в убытках. Это свидетельствует о получении отрицательного финансового результата.

Таким образом, прибыль является основной целью предпринимательской хозяйственной деятельности. предприятия соотносятся между собой следующим образом.

Доход предприятия - это показатель увеличения экономических выгод, которое выражается в виде поступлений активов либо уменьшении обязательств, которые в сумме приводят к росту собственного капитала предприятия (за исключением случаев увеличения его за счет взносов собственников).

Доходы классифицируются по таким группам: доходы от реализации продукции, прочие операционные доходы (доход от аренды активов, курсовых разниц), финансовые доходы (от участия в капитале, инвестиционной деятельности, проценты, дивиденты), прочие доходы от инвестиций, реализации активов.

Прибыль предприятия - это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство.

По показателю прибыли можно судить о плане и оценивать хоздеятельность предприятия.

3. Рассчитывается финансовый результат от операционной деятельности.

4. Исчисляется прибыль (убыток) от деятельности до налогообложения.

5. Извлекается прибыль (убыток) от обычной деятельности.

6. Вычивляется прибыль (убыток) с учетом чрезвычайной деятельности.

Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

Предприятия за подотчетный период определяется за счет корректировки прибыли от обычной деятельности на ту величину доходов и расходов, которая появляется в чрезвычайных обстоятельствах.

В дальнейшем чистая прибыль распределяется на капитализируемую и потребляемую часть. Капитализируемая часть - это средства, направляемые на инвестирование развития производства и формирование резервных и страховых фондов. Потребляемая часть расходуется на выплату корпоративных прав собственникам, материальное поощрение работников и образование фондов соцпотребностей. Оставшаяся часть формирует нераспределенную прибыль, за счет которой финансируется собственный капитал.

Прибыль рассчитывается как разница между доходами и издержками производства, где доходы – это показатель финансовой деятельности предприятия, который отражает все финансовые поступления фирмы, включая произведенную и проданную продукцию, оплаченную заказчиком.

Издержки – затраты на производство и реализацию продукции.

Показатель прибыли состоит из трех компонентов:

- прибыль от реализации продукции рассчитывается как разница между средствами, полученными от реализации товара (выручкой), и полной себестоимостью продукции;

- прибыль от реализации различного имущества и материальных ценностей;

- прибыль от внереализации операций – средства, полученные от неосновной деятельности фирмы (ценных бумаг, дивидендов, выручки от сдачи имущества в аренду и прочих видов деятельности).

Если прибыль предприятия сводится к нулю, значит, результатом хозяйственной деятельности являются издержки.

Предельная прибыль получается в результате продажи дополнительного экземпляра товара.

Высокий показатель такой прибыли не всегда может показывать действительно высокую прибыль.

Эффективно управлять прибылью можно только тогда, когда не только учитывать средства путем увеличения общей стоимости продаж со стабильным уровнем издержек, но предельную сумму прибыли, которую можно достичь в сложившихся условиях.

Следует помнить, что установление низкой цены может подорвать рентабельность товара или услуги. Практиковать снижение ценовой политики рекомендуется кратковременно и в небольшом количестве товара, иначе при большом спросе на такой продукт упадет рентабельность предприятия в целом.

Для того, чтобы товар или услуга не падали в цене, рекомендуется предлагать клиентам более простые аналоги. Такой шаг помогает сохранить ценовую дистанцию и привлекательность продукции.

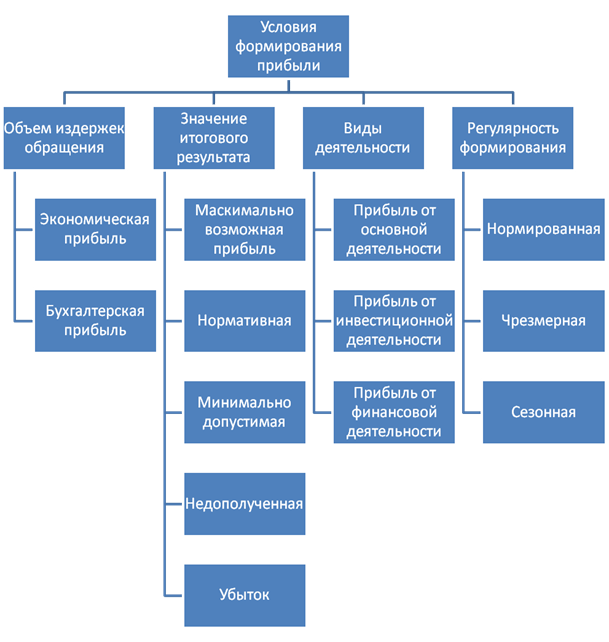

Виды прибыли

Прибыль классифицируется в зависимости от условий ее формирования. Различают несколько видов прибыли.

В зависимости от издержек обращения:

- бухгалтерская – прибыль, получаемая как разница между доходами от продажи и расходами (издержками);

- экономическая – прибыль, получаемая как разница между бухгалтерской прибылью и дополнительными расходами (в том числе и расходами, которые не учитываются в себестоимости продукции).

По конечному результату хозяйственной деятельности фирмы:

- нормативная (предусмотренная) – минимальная прибыль, которая позволяет обеспечить финансовую устойчивость предприятия;

- максимально возможная (или минимально допустимая) – прибыль, получаемая при минимальных затратах и максимальной выручке;

- недополученная (упущенная выгода) или убыток – доход, который недополучен вследствие нарушений обязательства другой стороной.

По характеру налогообложения:

Облагаемая налогом

– прибыль, которая подлежит налогообложению в соответствии с законодательством, представляет собой разницу между совокупными доходами от реализации товаров и внереализационных операций за исключением убытков прошлого периода.

Облагаемая налогом

– прибыль, которая подлежит налогообложению в соответствии с законодательством, представляет собой разницу между совокупными доходами от реализации товаров и внереализационных операций за исключением убытков прошлого периода.

Необлагаемая прибыль – доходы, полученные в результате операций, регламентированных статьей 251 НК РФ.

Что такое доход?

Доход представляет собой выручку, полученную за определенный период в результате реализации товаров и услуг за исключением материальных затрат. Из этой суммы также вычитаются налоги в соответствии с законодательством.

Под материальными затратами подразумевается сумма, потраченная на производство продукции. К таким затратам также приравнивают амортизацию основных фондов, социальные отчисления и прочие затраты за исключением оплаты труда.

Составным элементами дохода являются прибыль и расходы на оплату рабочей силы. Сумму дохода напрямую зависит от рыночной стоимости товара и конъюнктуры рынка.

К доходам не относят поступления от физических и юридических лиц. Если доход является налогооблагаемым, то сумма, которая осталась после уплаты налога, делится на такие составляющие:

- фонды потребления – затраты на социальную сферу (оплату труда сотрудников);

- инвестиционный доход – сумма, полученная в результате инвестиционной деятельности;

- страховой доход – затраты на страховые взносы.

Доходы классифицируются в зависимости от издержек.

Доходы классифицируются в зависимости от издержек.

Предельный доход рассчитывается как сумма, на которую изменяется общий доход предприятия после реализации одной единицы товара или услуги.

Полученная цифра отражает окупаемость предприятия.

На ее основе в сочетании с предельными издержками руководство принимает решение о рациональности расширения фирмы.

Средний доход показывает уровень дохода, полученный от продажи одной единицы товара. Как правило, данная сумма равна цене продукции. Контролируя ценообразование, компания может регулировать собственные доходы.

Совокупный доход представляет собой результат хозяйственной деятельности фирмы, рассчитывается как разница между стоимостью проданного товара или услуги и общими затратами на производство.

Что такое выручка?

Выручка – общая сумма денежных средств, полученная в результате реализации товаров и услуг за определенный промежуток времени.

Выручка – общая сумма денежных средств, полученная в результате реализации товаров и услуг за определенный промежуток времени.

Общая выручка состоит из сумм, полученных предприятием в результате основной деятельности (реализации товара или услуги), инвестиционной деятельности (реализации внеоборотных активов и ценных бумаг) и финансовой деятельности предприятия.

Выручка от реализации – это денежные средства, полученные от продажи товара и услуги. Она делится на два вида:

- валовую выручку — представляет собой общую сумму поступлений в результате продажи товаров, услуг, дохода от внереализационных операций и имущества;

- чистую выручку – денежные средства, полученные после отчисления НДС, налогов, скидок и стоимости возвращенной продукции из валовой выручки. Именно из этих денежных средств потом выполняется расчет дивидендов и сумм на развитие предприятия.

Прибыль EBIT

Earnings Before Interest and Taxes (EBIT) является промежуточным значением между валовой и чистой прибылью, представляет собой прибыль, из которой еще не вычтены проценты и налоги.

Earnings Before Interest and Taxes (EBIT) является промежуточным значением между валовой и чистой прибылью, представляет собой прибыль, из которой еще не вычтены проценты и налоги.

Такую прибыль также называют операционной.

Но это неправильно. В отличие от операционной, в EBIT также входит и неоперационная прибыль. Если же в EBIT отсутствуют неоперационные доходы и расходы, показатель будет равен операционной прибыли.

Прибыль EBIT рассчитывается по данным отчета «Отчета о прибылях и убытках»: это сумма прибыли или убытка до уплаты налогов и процентов к уплате. Нормальным показателем считается положительное значение EBIT.

Прибыль EBITDA

Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA) зависит от метода начисления амортизации. Это сумма прибыли до уплаты процентов, налогов и амортизации, которая показывает приток денежных средств.

На основе EBITDA рассчитывается показатель долговой нагрузки компании. Для этого совокупные обязательства (долгосрочную и краткосрочную задолженность) делят на номинал EBITDA.

Значение совокупных обязательств доступны для вычислений из раздела «Пассивы» бухгалтерского баланса. Нормальное значение показателя не должно превышать 3. Если же значение составляет 4 и более, значит, предприятие имеет сильную долговую нагрузку.

При расчете показателя долговой нагрузки необходимо учитывать степень погашения дебиторской задолженности. Если же дебиторская задолженность не погашается покупателями, предприятие теряет платежеспособность, но на самом показателе этот факт не отражается.

Видео на тему: «Прибыль и валовый доход в чем разница?»

Прибыль - конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Получение прибыли -- цель деятельности любой коммерческой организации.

Предпринимательская деятельность представляет собой инициативную самостоятельную деятельность граждан их объединений, направленную на получение прибыли и удовлетворение общественных потребностей. Следовательно, получение прибыли - это непосредственная цель фирмы и одновременно результат всей производительно хозяйственной деятельности. Получить прибыль фирма может только в том случае, если она производит продукцию, услуги, которые реализуются, то есть удовлетворяют общественные потребности. Соподчиненность этих двух целей - удовлетворение потребностей и получение прибыли - следующая: нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворит потребности. Необходимо изготовить продукт, который удовлетворит потребности и притом по такой цене, которая соответствует платежеспособным потребностям. А приемлемая цена возможна только в том случае, если фирма выдерживает определенный уровень издержек, когда все затраты потребляемых ресурсов меньше, чем получившаяся выручка. В этом смысле прибыль - непосредственная цель функционирования фирмы и одновременно результат ее деятельности Горфинкель В.Я. Экономика фирмы: Учебник для ВУЗов. М.: Юнити-Дана, 2003г., с 234-258.

Во-первых, прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности.

Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решение по поводу дивидендов и инвестиционной политики, проводимым предприятием с учетом перспектив его развития. Прибыль в рыночной экономике - движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы.

В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

Таким образом, прибыль предприятия - основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения Ковалева В.А. Финансы и кредит: Учебное пособие. М.: Финансы и статистика, 2004г., с.287-311.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью - понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять этапов прибыли:

- - валовая прибыль;

- - прибыль от продаж;

- - прибыль до налогообложения

- - прибыль от обычной деятельности;

- - чистая (нераспределенная) прибыль отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле:

где ВР - выручка от реализации;

С - себестоимость проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру - расходы на управление;

Рк- коммерческие расходы.

Прибыль от продаж можно исчислить и другим способом: путем вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль до налогообложения - это прибыль от продаж с учетом прочих доходов и расходов:

Пдн = Ппр + Дпр - Рпр,

где Ппр -прибыль от продаж;

Дпр -прочие доходы;

Рпр - прочие расходы.

Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей:

где Н - сумма налогов.

Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

где Чдр - чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Получая прибыль, организация (предприятие решает задачи ее использования). Распределение прибыли - составная и неразрывная часть общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самая главная.

По сути, распределение прибыли следует рассматривать в трех направлениях, представленных на рисунке 1.

Не вся получаемая прибыль остается в фирме, так как она распределяется между обществом в лице государства и субъектом хозяйствования. Объектом распределения на любой фирме является прибыль до налогообложения. Под ее распределением понимается направление прибыли в бюджет и по статьям использования в рамках субъекта хозяйствования. Законодательно прибыль фирмы регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Принципы распределения определяет государство. Они отражены в законодательных актах и нормативных документах по налогообложению. Прибыль, получаемая субъектом хозяйствования, подвергается обложению налогом. Фирма, получившая в прошлом году убыток, освобождается от уплаты налога с части прибыли Колчина И.В. Финансы организаций (предприятий): Учебник. М.: Юнити-Дана, 2007г., с.387-399.

Разница между прибылью до налогообложения и суммой налога на прибыль характеризует чистую прибыль. Чистая прибыль количественно равна прибыли в распоряжении субъекта хозяйствования. К расходам, относимым на чистую прибыль, относят все сверхнормативные расходы (превышение расходов на рекламу, на представительские расходы, на командировочные, превышение расходов по кредиту, по амортизации). Распределение чистой прибыли в общем виде представлено на рисунке 2.

Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другая часть чистой прибыли может быть направлена на благотворительные нужды, однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов Закон РФ от 27.12.1991 № 2116 - 1 (ред. От 06.08.01) «О налоге на прибыль предприятий и организаций», например, налог на имущество предприятия за право торговли, оплата штрафов за несоблюдение требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи Чуева Л.И. Экономика фирмы: Учебник для студентов ВУЗов. М.: Дашков и К о, 2007г., с.260-275.

Рисунок 2 - Распределение чистой прибыли http://www.bankreferatov.ru

Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т.д.).

При распределении прибыли, определении основных направлений ее использования необходимо учитывать состояние конкурентной среды. Конкурентная борьба определяет необходимость существенного расширения и обновления производственного потенциала.

В условиях рыночных отношений субъект хозяйствования должен стремиться, если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования.

Получение прибыли возможно за счет монопольного положения или уникальности продукта на рынке того или иного товара. Реализация данного источника возможна за счет постоянного обновления продукта и удерживания доли производства и сбыта. Однако следует учитывать влияние таких факторов, как растущая конкуренция со стороны других субъектов хозяйствования и антимонопольная политика государства.

Получение прибыли, касающееся практически всех фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при соответствующих условиях сегодняшнего дня маркетинговых исследований рынка. Величина прибыли в данном случае зависит от правильного бизнеса, от создания конкурентоспособных условий продажи товаров, от объемов производства, от величины и структуры издержек производства Сергеев И.В. Экономика организации (предприятия): Учебное пособие. М.: Финансы и статистика, 2006г., с.129-149.

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. выплаты.

К материальным относятся затраты, включаемые в соответствующий элемент сметы затрат на производство, а также приравненные к ним затраты на: амортизацию основных фондов, отчисления на социальные нужды, а также прочие затраты (кроме затрат на оплату труда).

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

1) прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

2) прибыли от реализации материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию);

3) прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам , от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Выделяют налогооблагаемую прибыль, т.е. прибыль, рассчитанную с учетом положений налогового законодательства. Эта прибыль является базой налогообложения налогом на прибыль. Она отличается от бухгалтерской прибыли, которая рассчитывается по данным бухгалтерского учета.

Чистая прибыль представляет собой разницу между валовой прибылью и налогом на прибыль. Она остается в распоряжении предприятия и направляется в фонды потребления и накопления. Из фонда потребления чистая прибыль расходуется на следующие цели: оплата путевок работникам, премии, подарки и т.п. Из фонда накопления предприятие финансирует инвестиционные расходы: приобретение новых основных фондов, строительство, реконструкцию, модернизацию, приобретение акций других предприятия и т.п.

Прибыль - превышение доходов от продажи товаров (услуг) над произведенными затратами. В общем виде прибыль (PF - profit ) определяется как разность между валовой выручкой и валовыми издержками: PF = TR - TC. Прибыль является одним из обобщающих оценочных показателей деятельности предприятий (организаций, учреждений).

По характеру издержек, которые несет предприятие, выделяют:

1) бухгалтерскую прибыль - разница между валовым доходом и явными (бухгалтерскими) издержками;

2) экономическую прибыль - разница между валовым доходом и всеми издержками (явными и неявными);

В этой связи бухгалтерская прибыль (реальная денежная) по величине всегда больше экономической прибыли, которая демонстрирует экономический смысл хозяйственной деятельности.

По размеру (величине) прибыли выделяют:

1) отрицательную прибыль (или ситуацию убытка) - ситуация, когда валовые издержки превышают валовой доход (TR < TC );

2) нормальная (или нулевая) прибыль - ситуация, когда экономическая прибыль равна нулю. Ситуация нулевой прибыли при этом не означает неприбыльность каждого отдельного производства, но показывает равноэффективность производств у разных предпринимателей (TR = TC );

3) положительная экономическая прибыль - ситуация, когда валовой доход превышает валовые издержки (TR > TC );

4) максимальная прибыль достигается во взаимодействии внутренних и внешних факторов деятельности фирмы. Основное требование максимизации прибыли - прибыльность каждой единицы выпуска. Фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает объем на величину предельных издержек, но одновременно повышается и общий доход - на величину предельного дохода.

Пока предельный доход больше предельных издержек, прибыль в целом повышается, ее предельная максимизация еще не достигнута, и фирма может увеличивать объем производства. Как только предельные издержки оказываются выше предельного дохода, рост общей прибыли замедляется и увеличение выпуска становится убыточным. Следовательно, величина прибыли достигает максимума при таком выпуске продукции, при котором MR = MC .

Нормальная прибыль (нулевая экономическая прибыль) появляется в том случае, когда общая выручка равна общим затратам - внешним и внутрен-ним. Величина данной прибыли во многом зависит от предпринимательских способностей владельца фирмы, который принимает основные управлен-ческие решения и несет риски за вложение собственных и чужих средств. Эта прибыль также считается элементом неявных издержек.

Если общая выручка превышает рассчитанные таким образом затраты, предприятие получает чистую экономическую прибыль. Чистая экономи-ческая прибыль означает, что на данном предприятии ресурсы используются эффективнее, чем в случае их альтернативного использования. Чистая (экономическая) прибыль - разница между валовым доходом (вы-ручкой) и полными издержками, равными сумме внешних и внутренних из-держек. Чистая прибыль показывает, насколько выгодна данная сфера дея-тельности по сравнению с другими вариантами. Если чистая прибыль боль-ше нуля, то данная сфера наиболее выгодна; необходимо остаться в этой сфе-ре. Если чистая прибыль меньше нуля, то это значит, что существуют более выгодные варианты и нужно уходить из данной сферы.

Бухгалтерская прибыль - разница между валовым доходом (выручкой) и ее внешними издержками. Если бухгалтерская прибыль больше нуля, а чис-тая прибыль меньше нуля, это значит, что фирма несет чистые убытки (в дру-гой сфере отдача была бы выше).

Расчет экономической прибыли важен для принятия управленческих ре-шений и проводится экономистами, расчет бухгалтерской прибыли используется для целей налогообложения и осуществляется бухгалтерами. Для того, чтобы добиться максимальной прибыли, фирма должна производить такой объем продукции, при котором предельная выручка равняется предельным издержкам: MR = МС, где MR - доход, который приносят дополнительные единицы продукции).

Предприятие будет получать максимальную прибыль, когда издержки производства до-полнительной единицы будут равны дополнительному доходу, получаемому от ее реализации. Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли. Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Основные пути увеличения прибыли: расширение производства и захват большей доли рынка; сокращение издержек, связанное с внедрением новых технологий в производство и управление; снижение уровня налоговой нагрузки; инвестиции в развитие человеческого капитала фирмы; поиск новых маркетинговых стратегий и т.д.

Издержки предприятия.

Издержки производства - расходы фирм, связанные с потреблением ресурсов или факторов производства (здания, оборудование, сырье и материалы, наемная рабочая сила) с целью производства и получения прибыли.

Существует несколько подходов к определению и классификации издержек. Наиболее известны бухгалтерский и экономический подходы. Согласно бух-галтерскому подходу издержки - это ценность ресурсов, израсходованных на производство, в фактических ценах их приобретения или заготовления. Со-гласно экономическому подходу - это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных на-правлений использования данных ресурсов. В первом случае речь идет о внешних (явных) затратах на производство, во втором - о внутренних альтерна-тивных затратах, называемых также неявными.

Внешние издержки (явные, бухгалтерские) - плата за ресурсы, которые не принад-лежат фирме (привлекаются извне). К этой категории относятся оплата труда в виде заработной платы, земли в виде аренды, капитал в виде расхода на основные и оборотные фонды, оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех внешних издержек высту-пает как себестоимость продукции. Размер внешних издержек во многом оп-ределяет уровень цены (затратный метод ценообразования).

Внутренние издержки (неявные) - альтернативные издержки использования ресур-сов, являющихся собственностью фирмы (упущенная выгода). Неявные издержки носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. Примером могут служить издержки по размещению денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент.

Явные и неявные издержки образуют экономические издержки фирмы .

Трансакционные издержки - издержки в сфере обмена, свя-занные с передачей прав собственности. Выделяют следующие виды трансакционных издержек:

1) издержки поиска информации;

2) издержки ведения переговоров и заключения;

3) издержки измерения;

4) издержки спецификации и защиты прав собственности;

5) издержки оппортунистического поведения. Оппортунистическим назы-вается поведение индивида, уклоняющегося от соблюдения условий контракта с целью получения прибыли за счет партнеров.

Наличие трансакционных затрат подталкивает общество к нахождению как технических, так и организационных средств по их сокращению.

Издержки производства классифицируются с учетом краткосрочного и долговременного периодов. Краткосрочный период - период времени слишком короткий, чтобы фирма смогла изменить свои производственные мощности. В этом периоде все ресурсы остаются неизменными и постоянными. Долговременный период - период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов, в том числе изменить размеры предприятия. В этом периоде все ресурсы являются переменными. Краткосрочный период представляет собой период фиксированных мощностей, а долговременный период - период изменяющихся мощностей.

Выделяют общие, средние и предель-ные издержки.

Общие издержки (ТС) - затраты, необходимые для производ-ства определенного количества продукции.

Средние издержки (AC) - затраты на единицу продукции.

Предельные издержки (МС) - затраты, связанные с про-изводством дополнительной единицы продукции. Постоянные издержки не влияют на величину предельных издержек.

В краткосрочном периоде наиболее важным является деление затрат на постоянные и переменные.

Постоянные издержки (FC) - не зависят от объема производства, всегда будут иметь место, даже если фирма ничего не производит: рентные платежи, отчисления на амортизацию зданий и оборудования, страховые взносы, заработная плата высшего управленческого персонала, расходы на коммунальные услуги, охрана предприятия, возмещение бан-ковского кредита, и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой.

Переменные издержки (VС) - связаны с объе-мами выпуска (чем больше выпускаем, тем больше VC): затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и т.д.

Общие (совокупные, валовые) издержки (ТС) - сумма постоянных и переменных издержек фирмы: ТС = FС + VС, где FС - постоянные издержки; VС - переменные издержки.

В долгосрочном периоде все издержки являются переменными, их динамика определяется характе-ром эффекта от масштаба производства. Эффект от изменения масштабов производства может быть положительным или отрицательным, кроме того, такое изменение может не влиять на продуктивность используемых факторов. Положительный эффект возникает тогда, когда по мере роста размеров фирмы средние издержки производства снижаются за счет: более высокого уровня специализации труда рабочих и управленческого персонала; возможности использования более производительного оборудования; более полной утилизации отходов путем производства побочной продукции.

Все это содействует получению экономии за счет роста масштабов производства. Отрицательный эффект возникает тогда, когда по мере роста размеров фирмы средние издержки растут за счет сложности управления крупномасштабным производством и вместо экономии возникают убытки или потери. Разница между объемом производства, при котором исчерпывается действие положительного эффекта, и объемом производства, при котором вступает в силу отрицательный эффект, может быть довольно значительной. Поэтому имеет место период, на протяжении которого средние долгосрочные издержки будут неизменными.

Правило наименьших издержек - условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу, одинаковый предельный продукт. Данное правило обеспечивает равновесное положение производителя.