Перекредитование ипотечного кредита. Рефинансирование ипотеки: особенности, этапы процесса и цифры

Еще пять лет назад, на волне роста кредитования, банки легко давали деньги взаймы любым заемщикам.

Часто программы кредитования были довольно экзотичными – в различных зарубежных валютах, под разнообразные процентные ставки.

В итоге, сегодня масса заемщиков выплачивает ипотеку, условия которой отличаются от современных не в лучшую сторону. Смягчить условия выплат призвана программа рефинансирования ипотечных кредитов.

Что может стать поводом для рефинансирования ипотеки?

Чаще всего причиной перекредитования становится процентная ставка по ипотеке. Ставки, принятые на рынке на текущий момент времени, выгодно отличаются от тех, что были распространены пять лет назад.Рефинансирование ипотечного кредита может стать действенным способом и, как следствие, уменьшить платеж.

На втором месте по популярности - желание заемщика сменить валюту займа. После кризиса 2008 года стало ясно, что брать деньги в рублях выгоднее, чем долларах.

Изменение курса валют повлекло за собой увеличение нагрузки. Большинство российских заемщиков получают доход именно в рублях, поэтому рублевый займ для них менее проблематичен.

Изредка встречаются случаи перекредитования для увеличения суммы ипотеки. Если займ погашался добросовестно, и стоимость залогового объекта увеличилась, банки охотно идут навстречу таким предложениям. Кроме того, рефинансирование может стать способом стабилизации проблемного займа.

В какой банк обратиться за рефинансированием?

Прежде чем выбирать финансовое учреждение, необходимо определиться с целью рефинансирования. В зависимости от этого, можно обратиться в банк, в котором обслуживается ипотека, или поискать другой банк.

В первом случае можно будет обойтись без подтверждения кредитной истории. Более того, именно регулярность и добросовестность выплат по ипотеке сможет стать весомым аргументом для снижения банком процентной ставки.

В случае, если рефинансирование ипотеки будет проводиться в стороннем банке, заемщику придется подтверждать историю кредитных выплат. И в любом случае процедуры андеррайтинга и оценки платежеспособности при перекредитовании не избежать.

Помните, что перекредитование ипотеки возможно при согласии всех сторон:

Заемщика;

Кредитора;

Банка – будущего залогодателя.

Как быть, если первичный кредитор не дает согласие на рефинансирование ипотеки? Есть два пути решения проблемы. Можно составить .

А можно использовать средства, полученные в новом банке, для погашения обязательств по текущему займу. После снятия обременения с объекта, его можно будет предать в залог новому банку.

Рефинансирование ипотеки по такой схеме банки проводят неохотно. Ведь у нового банка-кредитора займ будет какое-то время без обеспечения.

Как происходит рефинансирование ипотеки?

Механизм рефинансирования ипотеки зависит от того, как был оформлен изначальный кредит.Самым простым способом является выдача новым банком целевого займа – на погашение существующего. В этом случае необходимо согласие банка, выдававшего первоначальную ссуду, поскольку придется заключать договор последующей ипотеки с обязательным его участием.

При согласии банка первый кредит досрочно погашается, первичная ипотека прекращается, залог переходит к новому кредитору. Этот способ позволит сразу получить нужные условия.

С новым банком в этом случае заключается два договора:

Договор;

Договор последующей ипотеки.

Программа рефинансирования ипотеки с закладной выглядит несколько иначе. Прежде чем поменять условия кредитования, новый банк должен выкупить у старого закладную.

Владелец закладной по закону становится владельцем долга. С момента продажи заемщик обязан будет направлять платежи по займу новому залогодержателю.

Изменения условий кредитования возможны только после того, как новый банк станет держателем закладной.

Третий механизм рефинансирования – уступка прав требования подходит для займов без закладных. В этом случае банк-кредитор уступает права требования по договорам кредита и ипотеки будущему кредитору. Изменение условий кредитования возможно только после того, как будет оформлена переуступка права.

Время чтения ≈ 8 минут

Целью перекредитования (рефинансирования) ипотеки является получение ссуды под меньший процент, чем действует по ипотечному кредиту, который оформлялся ранее, таким образом можно значительно снизить переплату по кредиту, учитывая то, что взаимоотношения с кредитной организацией долгосрочные.

Стоит отметить, что имеет значение, на сколько ставка по новому кредиту будет меньше, так как если разница меньше двух процентных пунктов, перекредитовываться невыгодно из-за сопутствующих новой ипотечной сделке расходов.

Как на практике происходит процесс рефинансирования ипотечного кредита?

Варианты рефинансирования

Перекредитоваиться можно как в своем банке, так и в любом другом, который имеет либо специальную программу с особо выгодными условиями для заемщиков других банков, чтобы переманить добросовестных заемщиков у конкурентов. Существует вариант, когда сторонний банк, не имея специальных программ рефинансирования, просто имеет значительно более выгодный процент по ипотеке, но тогда сделка будет рассматриваться в индивидуальном порядке, так как имеет свои особенности.

В 7й главе Закона об ипотеке идет речь о повторном залоге ипотечного жилья, то есть о последующей ипотеке. Такое возможно, если стоимость жилья позволяет обеспечить более одного кредита. По сути это может соответствовать целям перекредитования, но в большинстве случаев на практике новый кредит выдается после погашения старого и только после снятия обременения.

Механизмы ипотечного перекредитования (или рефинансирования), которые уже давно практикуются во многих странах, в России еще только развиваются. Но это очень перспективное направление, так как за долгий период ипотеки возможно существенное изменение экономической ситуации и ожидается рост значительно более выгодных предложений от кредитных организаций. На данный же момент, лучшим вариантом остается перекредитование в своем банке, или тщательно проанализированное спецпредложение стороннего банка, именно по программе рефинансирования

.У кого лучшие предложения рефинансирования ипотеки на 2017 год?

Это у крупнейших банков страны:

- Сбербанк;

- ВТБ24;

- ВТБ Банк Москвы;

- Россельхозбанк;

- Газпромбанк;

- Райффайзенбанк.

Один из самых невыгодных способов перевести ипотечный кредит в другой банк является попытка погасить изначальный кредит несколькими потребительскими с целью их закрыть новой ипотекой. Для многих покажется очевидным, что подобные действия ошибка.

Несмотря на это, такие народные способы рефинансирования практикуются, если ни одна из предлагаемых программ сторонних банков не подходит. Последствия плачевны – долговая нагрузка и переплата по ипотеке только возрастает. К такому варианту прибегают в основном проблемные заемщики, усугубляя ситуацию.

Так же не самый выгодный, но хотя бы приемлемый вариант перекредитования (возможный даже для заемщика с небольшими проблемами в платежной дисциплине) – погасить имеющийся ипотечный кредит за счет залога иной собственности. В этом случае также требуется здравая оценка выгоды от сделки, чтобы сопутствующие расходы и соотношение уплаты процентов и основного долга в первых платежах по кредиту не свели на нет всю выгоду от пересчета кредита под меньшую ставку.

Трудности рефинансирования

Какие могут быть сложности при рефинансировании ипотечного кредита?

Ставка по ипотеке существенно влияет на переплату из-за долгосрочности кредита. Но почему при детальном рассмотрении более привлекательного предложения, сменить кредитора уже не так легко и выгодно как кажется на первый взгляд? На это есть ряд причин:

- Дополнительные банковские сборы (за подготовку документов, перевод средств между счетами и др.)

- Возникают расходы на перерегистрацию сделки и ее нотариальное удостоверение.

- Оплата услуг оценщика (отчет об оценке действителен ограниченное время, согласно п. 26 Федерального стандарта об оценке №3 – это 6 месяцев, есть исключения)

- Расторжение действующих договоров страхования (страхования компания вернет часть страхового взноса за вычетом расходов на ведение дела и оплаты уже прошедшего периода, но это все равно не компенсирует всех трат), заключение новых, соответствующих условиям нового кредитного договора. Проще говоря, страховку придется оплачивать заново.

- Кредитная история должна быть идеальной, если вы допускались просрочки по изначальной ипотеке, стороннему банку невыгодно переводить к себе проблемного клиента, да еще и на более выгодных условиях (а по программам перекредитования они именно такие), чем условия для клиентов «с улицы».

- У всех банков разные внутренние регламенты, отражающие требования к предмету ипотеки. Так, например, если у вас сделка с комнатой или долей, то перекредитоваться, имея такую недвижимость очень сложно. Так же затруднит ситуацию наличие деревянных перекрытий, высокий износ, ранний год постройки. Объект, который принял один банк, может не подойти под требования другого.

- Нужно располагать достаточным объемом свободного времени (и сил), так как если сумма переплаты по кредиту, с учетом всех дополнительных трат, немного, но меньше, чем при изначальном кредите, а заемщик и члены его семьи брали отгулы и теряли в зарплате, маловероятно, что подобное мероприятие можно назвать выгодным. Возможно, проще снизить переплату за счет частично досрочного погашения свободными денежными средствами, которые бы ушли на расходы, сопутствующие перекредитованию.

- Платеж по кредиту состоит из процентов по кредиту и основного долга. Как видно из графика платежей в первых платежах заемщик гасит в основном проценты. Если с момента оформления прошло много лет, то перекредитование теряет смысл – проценты большей частью уже выплачены, сэкономить на снижении процентной ставки не получится.

Насколько бы выгодные условия перефинансирования не предлагал ваш или сторонний банк, ошибкой будет оформление сделки без детального рассмотрения всех возникающих сложностей, тщательных расчетов: как самостоятельных, так и с помощью сотрудника кредитной организации.

Рефинансирование ипотеки — как это происходит

Несмотря на все трудности, выгода за счет уменьшения процентной ставки вполне реальна. Если ипотечный кредит оформлен в период кризиса, с минимальным первоначальным взносом и/или в валюте, то рефиансирование может более чем существенно, снизить долговую нагрузку.

Рефинансирование ипотеки: порядок шагов

При перекредитовании договариваться придется с двумя банками: банком, который предоставил кредит, и банком, который предлагает специальную ипотечную программу для таких сделок. Самым идеальным вариантом является рефинансирование в своем банке, но для того, чтобы кредитная организация пошла на это, иногда требуется озвучить условия банка-конкурента.

Перевести ипотечный кредит в другой банк под более привлекательные условия проще, если сделка оформлена с закладной (некоторые банки обходятся без нее). Для перевода права залога на недвижимость новому кредитору достаточно будет передаточной подписи на закладной. Сделка получается трехсторонней, при этом никто не рискует: новый банк получает клиента с хорошей кредитной историей, первый банк – деньги в оплату кредита, заемщик – снижение ставки.

Менее привлекательный для перекредитующего банка вариант – последущая ипотека. Это вариант хорош тем, что не потребует согласия на сделку от изначального банка-кредитора, достаточно будет уведомления. Но новый банк несет риск – быть последующим залогодержателем, если будут допущены просрочки, совсем не выгодно, при реализации имущества может ничего не достаться.

Сам процесс перекредитования выглядит так : уже заложенное имущество закладывается повторно, некоторое время до зачисления кредита (пока оформляются документы, проходит регистрация) действуют оба кредитных договора, затем старая задолженность, оформленная под более высокий процент, досрочно гасится, и остается только новый ипотечный кредит на выгодных условиях и с меньшей переплатой.

Процедура перекредитования с отлагательным условием является еще одним не плохим вариантом. В этом случае договор включает условие о том, что через определенное время или к определенной дате, заемщик предоставит обеспечение. До этого времени кредит является без залоговым. Клиент сначала получает средства на погашение старой ссуды, затем предоставляет в банк, проводящий перекредитование, подтверждение, что задолженности больше нет, обременение с жилья снято, потом оформляется ипотека на новых условиях и кредит становится обеспеченным. Обычно на все это дается несколько месяцев.

Рефинансирование в цифрах — сколько можно сэкономить

Допустим квартира стоит 5 000 000 рублей, остаток задолженности 4 000 000 рублей, кредит оформлялся экстренно, да еще и в разгар кризиса и ставка составила 16,5%, ежемесячный платеж 85 321 рубль, срок кредита 10 лет, переплата составит 10 238 538 рублей.

Варианты перекредитования, которые недавно были, да и сейчас встречаются на рынке, для наглядности представлены в таблице:

Стоит отметить, что самое выгодное предложение из рассматриваемых у Райффайзена предполагает определенные требования к стажу, возрасту, документам заемщика. В свою очередь, требования АК Барса и Абсолюта более лояльны.

- Например, для перекредитования в Райффайзене нужен стаж на последнем месте от года, и если заемщик недавно сменил место работы, то просто не пройдет по условиям.

- Для перекредитования в Абсолюте достаточно прохождения испытательного срока на последнем месте трудоустройства.

- В АК Барсе верхняя граница возраста клиента на момент погашения кредита достигает 70 лет, возрастной клиент с долгосрочной ипотекой подойдет под требования только данного банка (из рассматриваемых).

Но в нашем примере разница в ставке не настолько велика, чтобы имело смысл перекредитования под 16% годовых. Другие предложения весьма привлекательны: ежемесячная экономия более 10 000 рублей выливается в 1 200 000 рублей экономии в переплате за 10 лет.

Рефинансирование ипотеки - сравнительно новое предложение от банков. С помощью рефинансирования ипотеки можно пересмотреть условия погашения займа.

Рефинансирование ипотечного кредита - сравнительно новая банковская услуга, сулящая безусловную выгоду для заемщика. Рефинансирование ипотеки предоставляет возможность пересмотреть заемщику заключенный ипотечный договор, взять необходимый займ для полного погашения и его расторжения на новых, более приемлемых условиях.

Преимущества рефинансирования ипотеки

В банковской сфере, как и на любом другом рынке, идет конкурентная борьба за платежеспособных и благонадежных клиентов. Благодаря ее воздействию, для потенциальных заемщиков разрабатываются и предлагаются все новые и более выгодные кредитные программы.

В борьбе за потенциальных заемщиков банки не забывают и о людях, уже оформивших ипотечные займы. Именно для них существуют программы рефинансирования для безболезненной смены банка и условий заключенного кредитного договора.

На чем основана выгода рефинансирования?

Цены на недвижимость неуклонно растут, вырастает и рыночная стоимость залогового жилья. Обременение не позволяет получить необходимый займ на ремонт, автомобиль, обучение, развитие бизнеса и другие актуальные нужды заемщика.

С помощью рефинансирования ипотеки можно:

- Не только снизить существующую процентную ставку, но и получить дополнительную сумму денежных средств из остатка залога после погашения первичной ипотеки.

- Разрешить проблему, связанную с изменением финансового положения семьи. Предугадать изменения в доходе, составе семьи на длительный период невозможно. Кто-то рассматривает возможность погасить ипотеку быстрее, чтобы продать жилье и сменить место проживания. Кто-то, наоборот, хочет вздохнуть свободней, уменьшив сумму ежемесячных обязательных платежей.

- Сменить валюту, в которой оформлялась ипотека. Как советуют эксперты, долгосрочные кредиты лучше оформлять в той валюте, в которой начисляется заработная плата. Но многие заемщики прельщаются на низкую процентную ставку по валютным займам, о чем сожалеют впоследствии.

Именно это делает привлекательной возможность рефинансирования задолженности в глазах заемщика.

Подводные камни рефинансирования ипотеки

Естественно, банки не жалуют «изменников» и по мере возможности препятствуют рефинансированию своих кредитных программ в других финансовых организациях.

Необходимость получения согласия первичного кредитора на возможность рефинансирования ипотеки - вот первый подводный камень, с которым столкнется заемщик. Если в договоре оговорено, что досрочное погашение возможно только с согласия банка, то вероятность получения такого согласия без наложения штрафных санкций, сводящих на нет всю запланированную выгоду, невысока.

Вторая трудность, с которой столкнется заемщик - завоевать доверие и подтвердить документально свою платежеспособность и ликвидность рефинансируемого залога нового кредитора.

Помимо стандартного пакета документов для оформления обычной ипотеки, требуется собрать и дополнительные документы, по залоговому жилью и первичной ипотеке: кредитный договор, график погашений, справка об отсутствии просрочек по платежам в первичном банке, уведомление/разрешение о досрочном погашении.

Некоторые банки требуют и дополнительный залог, свидетельство поручителей и т.д., что может предоставить не каждый заемщик.

Альтернативы рефинансирования ипотеки

В отдельных случаях можно перезаключить ипотечный договор с уменьшением процентной ставки, не прибегая к процедуре рефинансирования посредством привлечения другого банка:

- Если оформлялся беззалоговый ипотечный договор на строящееся жилье, то по сдаче новостройки в эксплуатацию можно перезаключить его на договор с обеспечением со сниженной ставкой на оставшийся период погашения.

- При рождении второго ребенка можно реализовать материнский капитал в соответствии с п.7 ст.10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 г. на регламентируемых условиях банка (См. Как осуществить погашение ипотеки материнским капиталом ).

- Можно воспользоваться положенными субсидиями и льготами при участии в социальных программах по оказанию помощи в приобретении жилья определенным слоям населения.

Алгоритм действий при стандартной процедуре рефинансирования по ипотеке

Шаг 1.

Собирается необходимый пакет документов, включающий в себя не только документы заемщика, но и информацию о рефинансируемом кредите (справка о состоянии и сумме задолженности, выписка со счета и др.), и подается заявка в выбранный банк. Он рассматривает заявку на возможность предоставления ипотечной программы по рефинансированию.

Шаг 1.

Собирается необходимый пакет документов, включающий в себя не только документы заемщика, но и информацию о рефинансируемом кредите (справка о состоянии и сумме задолженности, выписка со счета и др.), и подается заявка в выбранный банк. Он рассматривает заявку на возможность предоставления ипотечной программы по рефинансированию.

Шаг 2. Банком принимается решение, предоставлять или нет ипотечную ссуду для погашения задолженности по первичному кредиту. В случае одобрения заявки подается дополнительный пакет документов, уже касающийся залоговой ипотечной недвижимости. Банк решает, устраивает она его в качестве обеспечения или нет.

Шаг 3. В случае положительного решения определяются сроки и условия по рефинансированию ипотеки, и составляется уведомление для первичного кредитора о досрочном погашении ипотечного займа.

Шаг 4. Заемщик подает уведомление об одобрении предоставления ипотечного займа на рефинансирование первичному кредитору. Кредитор пересматривает условия договора и устанавливает дату полного расчета по существующей задолженности. Как правило, она совпадает с датой ближайшего планового платежа.

Шаг 5. После согласования совершается процедура перечисления заемных средств для погашения первичного ипотечного кредита. Осуществляется ли она передачей наличных или безналичным переводом на расчетный счет, оговаривается дополнительно, на усмотрение банка. Каждый случай индивидуален, заемщик может внести часть собственных средств, а может и полностью воспользоваться заемными средствами для полного погашения задолженности по первичному кредиту.

Шаг 6. Оформляется процедура государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл.IV и гл.VI ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3.

Дополнительные расходы заемщика по процедуре рефинансирования ипотечного кредита

Данная процедура требует не только крайне утомительных и затратных по времени сборов необходимых документов и их согласования, но и выливается в существенную сумму для заемщика.

Помимо требований основных банков к наличию существенного первоначального взноса для возможности рефинансирования или дополнительного залога, установлены высокие комиссии за рассмотрение заявки:

- 1-2% от суммы займа составит комиссия за выдачу заемных средств по программе рефинансирования;

- 1-2% составит страхование рисков, озвученных в обязательных условиях предоставления займа. Есть вероятность, что уже оформленная страховка на залоговую недвижимость по каким-то причинам не устроит нового кредитора и вам потребуется ее переоформлять;

- придется повторно пройти и оплатить процедуру оценки независимых экспертов рыночной стоимости залоговой недвижимости;

- процедуры снятия обременения с заложенной недвижимости и государственная перерегистрация договора на права по залогу рефинансирующего банка тоже не бесплатны. Самостоятельное оформление занимает довольно продолжительный срок, как правило, за помощью обращаются в специализирующиеся посреднические организации, что также требует дополнительных затрат.

Таким образом, резюмируя вышеописанное, стоит отметить ряд положительных и отрицательных сторон рефинансирования ипотеки.

Плюсы программы очевидны: есть возможность уменьшить процентную ставку на 2-3% годовых, увеличить срок кредитования и, тем самым, снизить финансовое бремя. При изначальном неправильном выборе валюты кредитования можно сменить ее и уменьшить дополнительные расходы, связанные с прогрессирующей инфляцией и девальвацией рубля.

Минус же только в одном: действительно удобных и простых механизмов рефинансирования ипотеки для заемщика банками не предлагается. Процесс оформления довольно сложен и дорогостоящ, способный свести на нет всю выгодность и целесообразность.

Высокий спрос на ипотечные кредиты в 2017 году был вызван резким снижением цен на недвижимость в 2016-ом. На данный момент процентные ставки по ипотеке являются довольно привлекательными и колеблются в районе 7-10%, но был период, когда граждане покупали квартиры и под 14% и даже под 16% годовых.

Получается немного не справедливо, согласитесь? Временная разница в кредитах всего около года, а разница в процентах порой достигает 6-7 пунктов. Что же делать тем, у кого уже взята ипотека под высокую процентную ставку? Выход в 2019 году есть – рефинансирование ипотеки.

Рефинансирование ипотеки – это перевод ипотечного кредита в другой банк с целью снижения процентной ставки . На данный момент практически все крупные банковские организации предлагают своим клиентам различные программы рефинансирования. При этом, в условиях огромной конкуренции банковские продукты в сфере ипотечного кредитования постоянно меняются, завлекая заемщиков все более низкими процентами.

Прежде чем принять решение о переводе своего ипотечного кредита в другой банк, хорошенько обдумайте все «за» и «против», учитывая следующие особенности этой процедуры:

- Подача заявки с новым пакетом документов. Вам вновь придется пройти все этапы подачи заявки со всеми вытекающими: сбор и подача документов, заполнение анкеты, томительное ожидание решения банка;

- Имейте в виду, что не каждому заемщику будет выгодно рефинансирование ипотеки. Например, в текущем ипотечном договоре может быть предусмотрена большая комиссия за переход в другую кредитную организацию;

- Будьте готовы к тому, что ваш текущий банк, возможно, будет препятствовать передаче залога на ипотечную квартиру новому кредитору;

- Не всегда более низкий процент означает экономию. Зачастую, в перерасчете на рубли с учетом полной стоимости ипотечного кредита получается примерно одинаковая сумма;

- Будьте готовы к дополнительным затратам (повторная оценка недвижимости , затраты на государственную регистрацию нового договора, оплата страховки в компании, которая аккредитована новым банком и др.)

Но не стоит пугаться, при правильном выборе нового банка с учетом всех условий, рефинансирование текущей ипотеки может оказаться очень даже выгодным. Многие заемщики, переходя в другой банк, получали после перекредитации не только минус несколько пунктов процентной ставки, но и значительно меньшую переплату по ипотечному кредиту.

Когда рефинансирование действительно выгодно?

Когда же рефинансирование будет действительно выгодно? Давайте рассмотрим несколько возможных вариантов:

- Трудное финансовое положение в семье. Допустим, вы взяли ипотеку на 15 лет с ежемесячным аннуитетным платежом в размере 30 000 рублей, но случилось так, что ваш доход резко упал, и выплата такой суммы кажется вам непосильной ношей. В данной ситуации возможны два варианта: перерасчет ипотеки на более длительный срок либо рефинансирование в другом банке под более выгодный процент. И в том и в том случае ваш ежемесячный платеж уменьшиться. Менеджер кредитной организации сделает нужные расчеты и поможет сделать правильный выбор.

- Процентная ставка по ипотеке должна быть ниже текущей не менее чем на 1%. В таком случае даже с учетом всех расходов ипотека в новом банке с большой долей вероятности окажется на порядок выгоднее.

- Отсутствие необходимости в страховании жизни или перестраховании в другой компании для нового банка. Страхование повлечет за собой трату дополнительных денежных средств, а это уже значительно снизит выгоду перевода ипотеки в другой банк, и выгода процедуры рефинансирования будет сомнительной.

- С момента оформления текущей ипотеки прошло не более половины срока кредита. Весь секрет заключен в аннуитетных платежах. При такой форме оплаты на протяжении всего срока ипотеки ежемесячный платеж одинаков, но в первой временной части кредита большую часть суммы составляют проценты, а в остальное время наоборот – основная сумма долга. Получается, что к концу выплат по ипотеке практически все проценты вы уже выплатили, осталась только сумма основного долга. Согласитесь, уже нет смысла что-то рефинансировать в данной ситуации.

- В текущем кредитном договоре нет комиссий за полное досрочное погашение ипотеки и комиссий за переход в другой банк в рамках программы по рефинансированию. Внимательно прочтите текущий ипотечный договор или обратитесь в ваш банк за разъяснениями. Если вышеуказанные комиссии отсутствуют, то в большинстве случаев переход в другую банковскую организацию будет выгодным для клиента.

- Перекредитация будет выгодна тем, у кого оформлено 2 и более ипотечных кредитов (да-да, и такое бывает). В такой ситуации у заемщика есть возможность объединить два кредита в один. Такое объединение повлечет за собой не только удобство в оплате, но и финансовую выгоду.

- Правильно выбранные банк и программа рефинансирования. Не поленитесь и уделите достаточно времени анализу условий перекредитования в различных банковских организациях. От этого напрямую зависит ваша выгода.

Особое внимание уделите следующим моментам:

- Процентной ставке;

- Полной стоимости кредита;

- Возможности остаться при своей страховке;

- Наличию дополнительных комиссий;

- Необходимости проведения новой оценки залоговой недвижимости.

Принимайте решение только после того, как уверены в том, что не потратите больше, чем сэкономите.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Помните, что любая программа рефинансирования, насколько бы ни была они привлекательна, требует тщательного анализа на предмет наличия «подводных камней» . Подходите к выбору ответственно и тогда, переоформление ипотеки в другом банке принесет вам действительно хорошую выгоду.

Какие трудности могут возникнуть при рефинансировании?

Рефинансирование ипотеки – дело выгодное, но трудоемкое. В 2019 году заемщику нужно приложить немало усилий, чтобы все получилось удачно. А трудностей при переводе ипотеки из одного банка в другой может быть предостаточно. Это могут быть как непредвиденные расходы на оценку, страхование жизни , комиссии, так и более серьезные проблемы, связанные с залогом недвижимости.

Так, например, при рефинансировании ипотеки текущий залогодержатель (т. е. банк, в котором у вас оформлена ипотека) может отказать вам в передаче залога. В таком случае стоит попросить данную кредитную организацию дать вам обоснованный письменный отказ и обжаловать его.

Еще одной проблемой может стать сумма, которую одобрил новый банк. Может случиться так, что одобренная сумма меньше размера вашего долга по текущей ипотеке. Здесь эксперты советуют либо привлечь созаемщиков для увеличения дохода, либо пробовать свои шансы на рефинансирование в других кредитных организациях.

Не стоит забывать и о самой процедуре переоформления кредита. При переходе в другой банк вам вновь придется пройти все этапы, начиная от подачи заявки и заканчивая регистрацией нового договора в Росреестре.

Условия успешного рефинансирования

Залог успешного рефинансирования ипотеки – соблюдение всех условий, которые выставляет вам, как будущему заемщику новый банк-кредитор. Исходя из общей банковской практики, можно выделить следующие условия , обойти которые в 2019 году не получится:

- Одобрение заявки банком, т. е. если банковская организация, в которую вы подавали заявку, отказала вам в переоформлении ипотеки, то осуществить рефинансирование ипотеки в конкретной банковской организации вы уже не сможете.

- Сумма займа, одобренная у нового кредитора должна быть равна сумме вашего основного долга или выше. Справку об остатке задолженности по текущей ипотеке вы сможете запросить в своем банке.

- Получение одобрения о передаче накладной вновь избранному банку. Это значит, что все три стороны, участвующие в рефинансировании, должны дать свое согласие на сделку.

- Правильно оформленные документы. В обязательном порядке проследите за тем, чтобы вся необходимые документы для ипотеки была оформлена правильно. В противном случае, даже самая элементарная ошибка в слове или номере может сыграть с вами злую шутку. Сделка будет сорвана.

- Грамотный выбор нового банка и программы.

Рефинансирование ипотечного займа будет успешным и выгодным, если:

- Процентная ставка по новой ипотеке будет хотя бы на 1% ниже;

- Сумма основного долга превышает 1 млн рублей;

- На момент принятия решения о рефинансировании вам остается платить ипотеку более 10 лет.

Рефинансирование за 7 шагов

Процесс рефинансирования в целом очень схож с процессом оформления самой ипотеки, за исключением пары моментов. В целом можно выделить следующие 7 этапов перевода ипотеки из одного банка в другой:

1. Сбор документов и подача заявки. Если вы уже выбрали подходящий банк для перекредитации и соответствующую программу, то самое время начать собирать документы. Список документов аналогичен списку при подаче заявки на ипотеку с небольшими дополнениями.

Большинство кредитных организаций попросят у вас:

- паспорт;

- справку о получаемых доходах. (2-НДФЛ или справка по образцу банка);

- заверенную ксерокопию вашей трудовой книжки или копию трудового договора;

- при наличии временной регистрации – справка по соответствующей форме;

- справка об остатке задолженности по текущей ипотеке;

- полная информация о рефинансируемой ипотеке (проценты, срок, дата заключения, ежемесячный платеж и т.д.).

После того, как документы собраны можно идти в банк заполнять анкету и подавать заявку.

2. Ожидание решения банка. Обычно банк рассматривает заявки на рефинансирование в течение 2-3 рабочих дней. Но это совсем не обязательно. Ответ может прийти и в течение получаса все зависит от портрета заемщика и позиции банка. Хотя если вам пришел отказ и вы получили его слишком быстро, то стоит задуматься, так как обычно в таких случаях отрицательное решение вызвано ошибками в документах или какими-то неточностями.

3. Положительное решение. Итак, положительное решение банка получено. Идем в кредитную организацию, где оформлен текущий ипотечный кредит и уведомляем своего кредитора о том, что вы намерены досрочно погасить ипотеку. Берем справку об остатке задолженности и реквизиты, куда будут переведены остатки долга.

4. Оценка недвижимости. Если в новом банке потребуется оценка недвижимости, то вызываем оценщика, который сделает соответствующее заключение и передаст его в банк.

5. Подписание договора. Далее идем в новый банк на подписание договора. Не забываем и о страховке. Напомним, что предварительно вы должны узнать в том, аккредитована ли ваша текущая страховая компания в новом банке. Если нет – придется делать новую страховку в новой компании. В противном случае, вы рискуете получить плюсом от 1 до 1,5% к вашей процентной ставке.

6. Погашение старого долга. В течение пары дней после подписания договора новый кредитор по предоставленным вами реквизитам переводит сумму, равную остатку задолженности в банк, где ранее была оформлена ипотека.

После полного поступления денежных средств вы идете в данный банк, берете справку о погашении кредита, а также закладную. Обратите внимание, что на закладной в обязательном порядке должна присутствовать отметка о ее передаче новому залогодателю.

7. Заключительный этап – регистрация нового договора и факта смены залогодателя в Росреестре.

Как мы можем видеть, процедура рефинансирования ранее предоставленного кредита во многом схожа с процедурой оформления ипотеки и сама по себе не так уж сложна, если предварительно во всем разобраться.

Предложения банков

Представляем вам лучшие предложения банков, которые имеют один из наиболее выгодных процентов по рефинансированию ипотеки на 2019 год.

| Название банка | Требования к заемщику | Условия и особенности |

|---|---|---|

| «Сбербанк» | 1. Возраст будущего заемщика: не менее 21 года и не старше 75 лет. 2. Заемщик должен проработать на последнем месте работы более полугода. Общий непрерывный стаж за предыдущие 5 лет - не менее 12 мес. 3. Прописка в том субъекте РФ, где находится отделения банка. | * Процент: от 10,9%. * Не нужно согласие первого банка на передачу закладной. * Размер ипотеки: от 1 до 7 млн. рублей. * Период: до 30 лет. * Возможно объединение ипотеки и потребительского кредита. * Комиссии отсутствуют. |

| «ВТБ24» | 1. Возрастные рамки от 21 года до момента достижения пенсионного возраста. 2. Стандартные требования к рабочему стажу заемщика. 3. Данные о прописке не требуются | * Процент: от 10,1%. * Привилегии зарплатным клиентам. * Размер ипотеки: до 30 млн. рублей. * Период: до 30 лет. *Дополнительные бонусы от банка, которые можно обменивать на подарки. * Комиссии отсутствуют. |

| «Газпромбанк» | 1. Возрастные рамки от 20 до 65 лет. 2. 6 мес. непрерывного стажа на последнем месте трудоустройства. 3. Не менее 12 мес. непрерывного стажа за предыдущие 5 лет. 4. Гражданство РФ. | * Процент: от 10,5% (при условии оформления личного страхования). * Скидка 0,25% при рефинансировании от 2 млн. Для Москвы, СПБ и Ленинградской обл. – от 5 млн. * Размер ипотеки: от 500 тыс. до 45 млн. рублей. *Период: до 30 лет. * Комиссии отсутствуют. |

| «Тинькофф» | Заявку можно оставить на сайте. Для первичной заявки требуются только паспортные данные, контактный номер мобильного и e-mail. Далее сотрудники банка свяжутся с Вами и запросят всю необходимую информацию. | * Процент: от 9,7% * Период: до 25 лет. * Комиссии отсутствуют. *Возможность объединения ипотеки с другим кредитом либо возможность получить дополнительно сумму в кредит, например, на ремонт. |

| «ФК Открытие» | 1. Возраст: от 18 до 65 лет. 2. Не менее 3-х месяцев стажа на последнем месте трудоустройства. Не менее 12 мес. общего стажа за 5 лет. 3. Гражданство РФ. | * Процент: от 9,8% * Размер ипотеки: до 100 млн. рублей * Период: от 5 до 30 лет. * Комиссии за выдачу кредита по тарифам банка. * Комиссии за досрочное погашение отсутствуют. * При оплате единовременной комиссии происходит снижение процентной ставки на несколько пунктов. |

| Банк | Мин. ставка, % | Сумма, руб. | Срок, мес. | Возраст, лет |

|---|---|---|---|---|

| Транскапиталбанк | 8.7 | от 300 000 до 9 500 000 | от 12 до 300 | от 21 до 75 |

| Тинькофф Банк | 9.7 | от 500 000 до 100 000 000 | от 12 до 300 | от 18 до 64 |

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

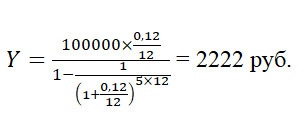

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.