Коэффициент автономии финансовой независимости характеризует. Коэффициент финансовой автономии (Коэффициент финансовой независимости)

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае, если значение показателя финансовой автономии является слишком высоким, а потенциал для роста компании, увеличения доли рынка, увеличения объема продаж, повышения эффективности работы за счет привлечения дополнительных средств есть, то целесообразно привлекать дополнительные заемные средства. Расчет эффекта финансового левереджа позволит получить однозначный ответ о целесообразности таких действий.

Если же значение финансовой автономии ниже нормативного значения, то необходимо работать в направлении повышения значения показателя. Если платежеспособность уже нарушена, то желательным мероприятием является вложение дополнительных средств собственниками или привлечение стороннего инвестора. Если же ликвидность компании в норме, и она способна сбалансировать входные и выходные денежные потоки, то мероприятия по повышению устойчивости компании могут быть не срочными. Для этого компания может, например, реинвестировать полученную прибыль в течение следующих нескольких лет.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент автономии, называемый также коэфф. финансовой независимости, определяет отношение собственного капитала к общей сумме капитала организации. Другими словами, данный коэфф. показывает, насколько предприятие независимо от привлечения капитала сторонних источников финансирования. Чем выше его значение, тем более устойчивое положение у организации и тем менее она зависима от кредиторов.

Формула расчета коэффициента автономии

Коэфф. автономии рассчитывается следующим образом:

Ка = Собственный капитал /Активы (формула 1)

Собственные средства = Пассив – Заемный капитал.

Заемный капитал, в свою очередь, складывается из краткосрочных и долгосрочных обязательств.

При непосредственном расчете данного коэфф. по бухгалтерскому балансу (форма № 1) формула будет выглядеть так:

Ка=стр.1300/стр.1700 (формула 2),

где стр.1300 отражает сумму всех собственных источников средств организации (уставной капитал, резервный и добавочный капитал, нераспределенная прибыль),

а стр.1700 – сумма всех пассивов (капиталы и резервы, краткосрочные и долгосрочные обязательства организации).

Коэфф. авт. – один из основных показателей, используемых для анализа финансовой устойчивости организации. Целью анализа является оценка платежеспособности предприятия, его эффективности и финансовой устойчивости.

Для данного анализа используются 2 модификации коэфф. автономии. Они совершенно равнозначны между собой и выбор того или другого из них зависит только от предпочтений аналитика.

Один из вариантов уже был рассмотрен выше (см. пункт «формула расчета коэфф. авт.»).

А второй вариант выглядит так:

Ка = Собственный капитал / Валюта баланса (формула 3)

В аналитической записке нужно указывать, какой вариант расчета используется. Это необходимо для того, чтобы правильно оценить абсолютную величину рассчитанного показателя. Ведь для формулы 1 минимальный допустимый показатель — 0,5. А в случае вычисления коэфф. авт. по формуле 3, это значение будет равно 1.

Уменьшение показателя сигнализирует об увеличении риска и снижении финансовой устойчивости предприятия. Кроме того, с увеличением доли обязательств, возрастает не только риск их непогашения, но и процентные расходы.

Коэффициент автономии имеет большое значение для кредиторов . Чем выше этот показатель, тем ниже риск потери вложенных ими денежных средств.

Коэффициент автономии является одним из ключевых показателей группы , поэтому его довольно часто называют коэффициентом финансовой независимости . В экономической литературе встречаются также и другие наименования коэффициента автономии, используемые как синонимы:

- коэффициент независимости;

- коэффициент собственности;

- коэффициент концентрации собственного капитала;

- Equity Ratio (Equity to Total Assets).

Коэффициент автономии представляет собой финансовую формулу, которая отражает долю собственного (акционерного) капитала, используемого для финансирования активов компании. Коэффициент автономии исключает любое долговое финансирование, используемое компанией для привлечения средств.

Что такое коэффициент автономии?

Коэффициент автономии — это , рассчитываемый как отношение компании к ее . Значения этих двух компонентов зачастую берутся из (используется так называемая ), но коэффициент также может быть рассчитан и с использованием активов и капитала, если компании обращаются на .

Формула бухгалтерского баланса имеет следующий вид:

Активы = Капитал + ОбязательстваСледовательно, все активы организации формируются за счет двух источников: капитала (собственных средств) и обязательств (заемных средств). Исходя из вышеуказанной формулы следует, что капитал компании равняется сумме активов за вычетом обязательств, или же так называемой сумме . Поэтому иногда говорят, что коэффициент автономии представляет собой соотношение чистых активов к общим активам предприятия.

Коэффициент автономии является довольно популярным финансовым коэффициентом, особенно в Европе и Японии, в то время как в США обычно используется коэффициент , который рассчитывается как соотношение к .

Расчет коэффициента автономии

Коэффициент финансовой независимости рассчитывается путем деления собственных средств компании на общую сумму ее активов. К сумме собственных средств (собственного капитала ) относится , целевые (специальные) финансовые фонды, и прочие статьи, отражаемые в строке «капитал» бухгалтерского баланса. Общие активы представляют собой сумму всех и , учитываемых на .

Формула для расчета коэффициента автономии:

Коэффициент автономии = Собственный капитал / Общие активыПример расчета коэффициента автономии

Баланс компании показывает, что собственный капитал составляет 540 тыс. дол., а общие активы — 1 млн. дол. Коэффициент автономии в данном случае составит:

Коэффициент автономии = 540 000 / 1 000 000 = 0,54Это означает, что активы, которыми располагает компания на 54% профинансированы собственниками бизнеса, т.е. на каждый 1 доллар активов вклад собственников составляет 54 цента, соответственно, 46 центов — это вклад .

Значение коэффициента автономии

Коэффициент автономии отражает общий уровень компании и позволяет проанализировать . Более высокий коэффициент собственного капитала (автономии) или более высокий вклад акционеров в капитал указывает на лучшую долгосрочную компании. Низкий коэффициент автономии, напротив, несет в себе более высокий .

Коэффициент собственности подчеркивает две важные финансовые концепции платежеспособного и устойчивого бизнеса. Первый компонент показывает, какая доля активов компании принадлежит собственникам (акционерам) напрямую. Другими словами, сколько активов останется «на руках» у владельцев бизнеса после погашения всех имеющихся .

Второй компонент, наоборот, показывает то, насколько эффективно компания использует заемные ресурсы. Если коэффициент автономии показывает, сколько активов компании было профинансировано акционерами (инвесторами), то обратное вычисление (1 — коэффициент автономии) показывает долю активов, которые были профинансированы за счет кредиторов.

В мировой практике нормативное значение коэффициента автономии находится на уровне 0,5 и выше . Чем выше — тем лучше, т.к. более высокое значение коэффициента автономии свидетельствует о более высоком уровне финансовой устойчивости компании, соответственно, и о более высоком уровне . Компаниям с высоким не только легче привлекать заемные средства, в частности , но и дешевле — может приближаться к ставке .

Низкое значение коэффициента автономии свидетельствует о повышенных рисках для кредиторов, которые могут спровоцировать не только по платежам, но и привести компанию к . Поэтому кредиторы в своей фиксируют предельно допустимые значения коэффициента концентрации собственного капитала. Например, устанавливает предельно допустимое значение коэффициента автономии на уровне 0,3 (с учетом размера кредита, который потенциальный намеревается привлечь). В отечественной практике банки иногда выдают кредиты заемщикам с низким значением коэффициента автономии (0,3 и ниже), но только под высоколиквидного обеспечения или после предоставления или третьей стороны с высоким уровнем платежеспособности.

Нормативные значения коэффициента автономии также могут варьироваться в зависимости от отраслевой принадлежности компании. Так, у предприятий фондоемких отраслей значение коэффициента финансовой независимости будет значительно выше, чем, например у компаний сферы торговли. Это объясняется тем, что в практике долгосрочные (внеоборотные) активы, как правило, финансируются за счет собственного капитала.

Важность коэффициента автономии

Коэффициент автономии является хорошим индикатором уровня финансового левериджа, используемого компанией. Низкий коэффициент концентрации собственного капитала будет приносить акционерам хорошие результаты, если компания получает доходность активов, превышающую процентную ставку, выплачиваемую кредиторам.

Важность коэффициента автономии заключается в следующем. Компании, имеющие более высокий коэффициент собственного капитала, должны платить меньше процентов, таким образом «сэкономленные» денежных средства могут быть использованы для развития компании или же для дополнительной выплаты . Наоборот, компании с низким коэффициентом автономии более подвержены убыткам, поскольку значительная часть ее доходов расходуется на выплату процентов кредиторам.

Кроме того, высокий коэффициент собственного капитала обеспечивает более свободный доступ к капиталу по более низким процентным ставкам. С другой стороны, низкий коэффициент автономии затрудняет получение и . Если даже таким компаниям и удастся получить кредит, то его стоимость будет существенно выше.

Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости ) — показывает степень независимости предприятия от кредиторов. Коэффициент определяется как отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EtTA = EC/ TA

EC (Equity Capital

) – собственный капитал предприятия;

TA (Total Assets

) – сумма активов.

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии . Пример расчета для ОАО «Северсталь»

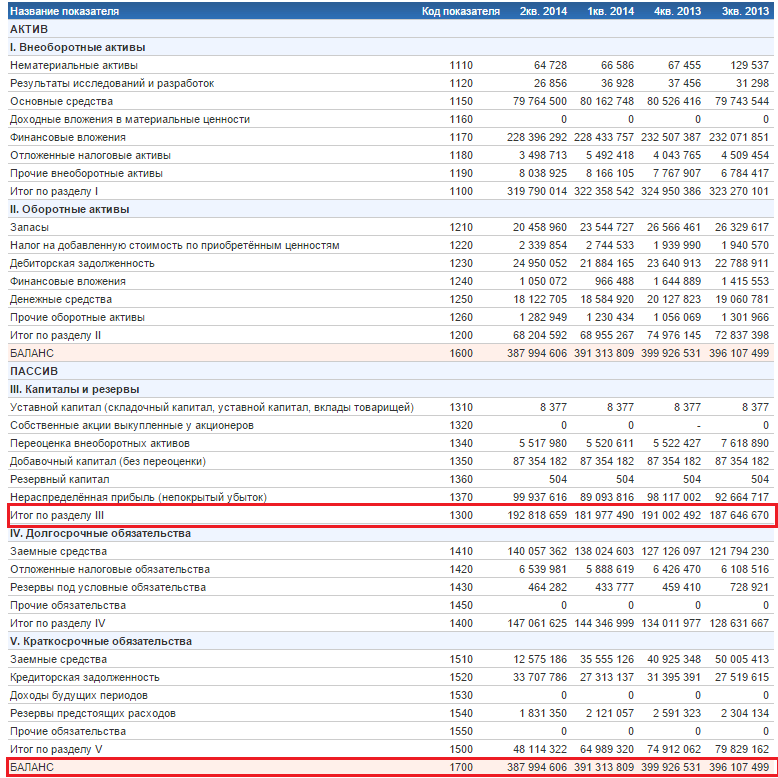

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Расчета коэффициента автономии для ОАО «Северсталь»

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).