Как отразить в бухгалтерском учете поступление и использование валюты и валютной выручки

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 52 "Валютные счета" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

|

По счету 52 "Валютные счета" организации отражают валютные операции по зачислению и списанию средств с валютных счетов.

Определение валютной операции дано в Законе РФ от 09.10.1992 № 3615-1 "О валютном регулировании и валютном контроле". К валютным операциям относятся:

- операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

- ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

- осуществление международных денежных переводов;

- расчеты между резидентами и нерезидентами в валюте Российской Федерации.

В этом определении подчеркивается, что при совершении валютных операций происходит переход права собственности на валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте и др.). Однако есть ряд операций, не влекущих за собой переход права собственности на валютные ценности. Например, получение в кассу с валютного счета иностранной валюты не приводит к переходу права собственности на иностранную валюту (собственником ее остается организация). Поэтому при практической работе следует исходить из того, что валютные операции - это факты хозяйственной жизни, связанные с движением валютных ценностей и корректировкой их оценки. Под последней понимается пересчет валютных статей бухгалтерского баланса по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

Учет валютных операций осуществляется в соответствии с положением по бухгалтерскому учету "Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте" (ПБУ 3/2000), утв. приказом Минфина России от 10.01.2000 № 2н.

Валютные операции отражаются в учете в двух оценках:

- в иностранной валюте;

- в рублях.

Для целей бухгалтерского учета иностранная валюта пересчитывается в рубли по курсу, установленному ЦБ РФ.

Пересчет иностранной валюты в рубли осуществляется в двух случаях:

- при совершении валютной операции;

- при переоценке валютных статей баланса.

В первом случае пересчет иностранной валюты в рубли осуществляется путем умножения количества иностранной валюты на курс ЦБ РФ на дату совершения операции.

В соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности и п. 7 ПБУ 3/2000 при составлении баланса его валютные статьи должны переоцениваться. Перечень этих статей указан в вышеперечисленных пунктах соответствующих нормативных документов:

- денежные знаки, хранящиеся в кассе организации;

- средства на счетах в кредитных организациях;

- денежные и платежные документы;

- краткосрочные ценные бумаги;

- средства в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами;

- остатки средств целевого финансирования, полученные из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженные в иностранной валюте.

Процедура переоценки заключается в пересчете иностранной валюты в рубли по курсу ЦБ РФ на последнее число отчетного периода. Иностранная валюта, находящаяся в кассе и на счетах в банках, может переоцениваться по мере изменения курсов иностранных валют.

Величина одних и тех же активов и/или обязательств может пересчитываться в рубли на различные даты. Поскольку курсы валют, котируемые ЦБ РФ, постоянно меняются, это приводит к возникновению курсовых разниц. Согласно п. 3 ПБУ 3/2000 под курсовой разницей понимается

Иными словами, курсовой называется разница между рублевой оценкой на разные даты активов и/или обязательств, стоимость которых выражена в иностранной валюте.

Курсовые разницы могут быть положительные и отрицательные. Положительные курсовые разницы увеличивают налогооблагаемую прибыль, а отрицательные разницы ее уменьшают.

Курсовые разницы отражаются на счете 91 "Прочие доходы и расходы", положительные - по кредиту субсчета 1 "Прочие доходы", а отрицательные - по дебету субсчета 2 "Прочие расходы".

Исключение составляют курсовые разницы, возникающие при расчетах по вкладам в уставный капитал в иностранной валюте, которые отражаются на счете 83 "Добавочный капитал". Курсовая разница, связанная с формированием уставного (складочного) капитала организации, определяется как разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Организация может открыть валютные счета либо по видам валют (доллары США, английские фунты стерлингов и т.д.), либо для основной иностранной валюты платежа (например, доллары США). В последнем случае поступающие или производимые платежи в других валютах банк самостоятельно конвертирует в основную валюту.

В пояснениях к счету 52 "Валютные счета" инструкции по применению плана счетов рекомендуется открывать два субсчета:

- 52.1 "Валютные счета внутри страны"

- 52.2 "Валютные счета за рубежом".

Мы считаем, что для учета денежных средств на валютных счетах внутри страны следует открыть несколько субсчетов:

- транзитный валютный счет

- специальный транзитный валютный счет

- текущий валютный счет

На транзитный валютный счет зачисляется экспортная валютная выручка, 50 процентов которой перечисляется банку для обязательной продажи, а 50 процентов - на текущий валютный счет.

На текущем валютном счете хранится иностранная валюта организации, с него же осуществляются платежи в иностранной валюте.

Специальный транзитный валютный счет открывается организации в случае покупки ею иностранной валюты. Купленная валюта зачисляется на этот счет и должна быть использована организацией на те цели, на которые она была куплена в течение семи календарных дней. Если в течение этого срока валюта не была использована, она подлежит обратной продаже.

В процессе осуществления деятельности компании выполняют операции с ликвидными активами не только в национальных, но и в денежных знаках зарубежных государств. В последнем случае необходимо учитывать всю специфику подобных сделок и соответствовать нормам действующего законодательства.

В рамках данной темы мы поговорим о том, что следует понимать под сделками в валюте других государств, как при этом работает 52 счет, какие типовые бухгалтерские проводки вводятся, а также рассмотрим один из примеров отражения операций по обозначенной позиции.

Сущность и определение сделок в иностранной валюте

Для того, чтобы разделить средства компании, выраженные в национальных и зарубежных денежных знаках, требуется открытие соответствующих счетов в так называемых уполномоченных коммерческих банках. Все операции по этим счетам будут отражаться бухгалтерской службой по 52 позиции, речь о которой пойдет далее.

Если попытаться дать определение понятию «валютные операции», то под ними следует понимать действия, направленные на исполнение либо иное прекращение обязательств, выраженных в валюте другого государства, а также использование валюты другого государства в качестве средств платежа.

К подобным сделкам следует отнести:

- действия по покупке и продаже денежных знаков других государств;

- использование иностранных банкнот в качестве средства платежа;

- исполнение внешнеэкономических обязательств в российских рублях;

- ввоз и вывоз иностранных денежных знаков.

Возникновение подобных сделок имеет место быть:

- в случае конвертации хозяйствующими субъектами и гражданами денежных ресурсов из одной валюты в другую;

- при применении иностранных денежных знаков для осуществления расчетов на международном рынке.

Существует масса нормативных документов, принятых на разных уровнях власти, которые регламентируют порядок проведения операций в иностранной валюте на территории РФ. Одним из ключевых документов в данной сфере считается национальный закон «О валютном регулировании и контроле».

Существует масса критериев, позволяющих классифицировать подобные операции. Если за основу взять объект, то можно выделить операции в национальной валюте РФ и иностранной валюте, а также операции с национальными и иностранными ценными бумагами.

По субъектам такого рода сделки подразделяются на сделки между резидентами и нерезидентами РФ.

Если говорить о контроле над сделками с иностранными денежными знаками, то он осуществляется со стороны агентов и государственных органов, включая российский Центральный банк и Министерство финансов.

Что касается бухгалтерского учета активов и обязательств, выраженных в иностранной валюте, то данный порядок отражается в специальном Положении, утвержденным соответствующим приказом национального Министерства финансов.

Порядок отражения записей по 52 счету

50 позиция в Плане счетов существует для суммирования сведений о наличии и перемещении денежных ресурсов в иностранной валюте на соответствующих счетах компании, открытых в банках, как на российской территории, так и за ее пределами.

Указанная позиция является активной. По ее дебетовой части показываются поступившие средства на валютные счета хозяйствующего субъекта. По кредиту же можно видеть списание валютных ресурсов со счетов организации.

Отражение в бухгалтерском учете операций по валютным счетам компания осуществляет на базе банковских выписок и прилагаемых к ним денежно – расчетных документов.

Аналитика в данном случае ведется по каждому валютному счету.

Типовые проводки

Типовые проводки, отображающие наличие и движение средств на валютных счетах компании, выглядят так:

Кт 50 – зачисление наличных валютных средств на транзитный банковский счет;

Кт 51 – конвертация средств в иностранные денежные знаки и их зачисление;

Кт 55 – перевод иностранных денежных знаков со специального на валютный счет;

Кт 60 – возврат авансовых средств на валютный счет компании;

Кт 62 – зачисление на транзитный счет выручки за отгруженную продукцию по экспортному контракту;

Кт 67 – зачисление долгосрочного кредита либо займа на валютный счет компании.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

Кт 57 – 3 500,0 р., учет курсовой разницы.

Заключение

В заключении хотелось бы отметить, что ведение учета сделок, осуществленных в иностранных денежных знаках, требует от бухгалтера большей квалификации и опыта. Нарушение в порядке ведения бухгалтерских записей такого рода операций чревато рядом нежелательных последствий для любой компании.

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

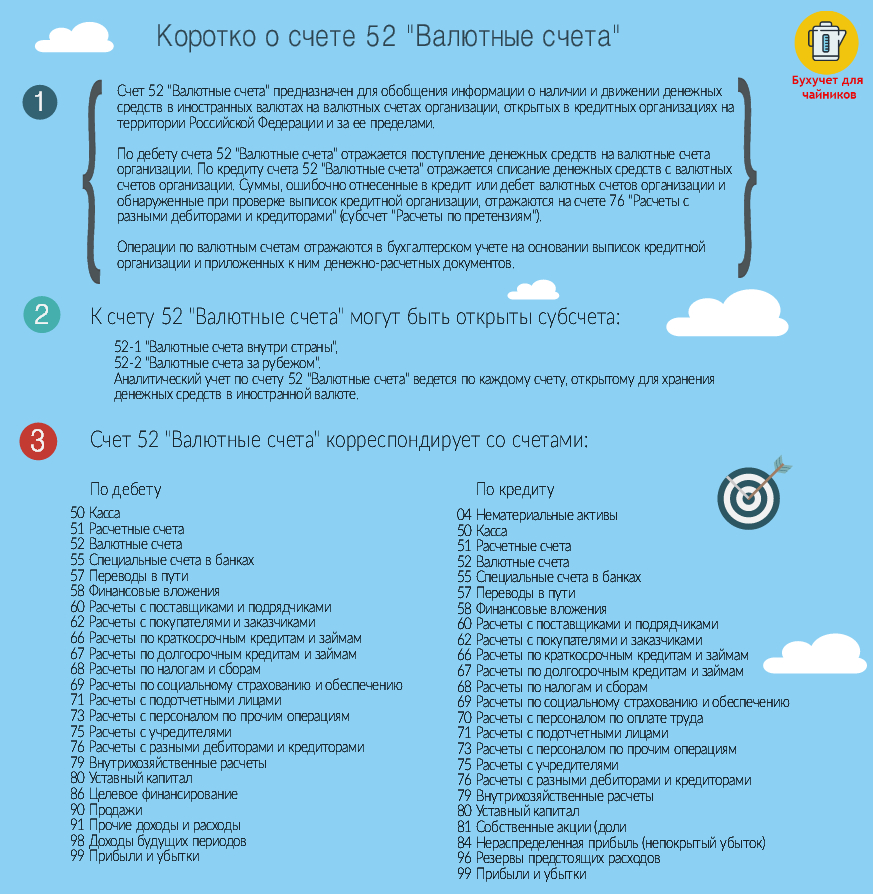

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Для проведения таких операций банки заключают сделки с клиентами, другими кредитными организациями и биржами. Рассмотрим вопросы нормативного регулирования, документирования и бухгалтерского учета таких операций.

Нормативное регулирование и принципы учета операций с иностранной валютой

Основным нормативным актом, регулирующим порядок совершения банками валютных операций, в том числе операций купли-продажи иностранной валюты, является Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон № 173-ФЗ).

Покупка и продажа иностранной валюты регламентирована Инструкцией Банка России от 16.09.2010 № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, c участием физических лиц».

Порядок проведения торгов на межбанковских валютных биржах прописан в Положении Банка России от 16.06.1999 № 77-П «О порядке и условиях проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж». Порядок бухгалтерского учета валютных операций определен Положением Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее — Положение № 302-П).

Порядок бухгалтерского учета операций покупки и продажи банками наличной иностранной валюты изложен в Указании Банка России от 13.12.2010 № 2538-У «О порядке бухгалтерского учета уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» (далее — Указание № 2538-У).

Отдельных балансовых счетов для учета валютных операций в Плане счетов не предусмотрено. Счета в иностранной валюте могут открываться на любых балансовых счетах, на которых могут отражаться валютные операции.

Синтетический учет операций с наличной иностранной валютой и чеками ведется в валюте Российской Федерации. При этом рублевый эквивалент рассчитывается по действующему официальному курсу Банка России (действие курса учитывается с 00:00 до 24:00 часов по местному времени).

Аналитический учет операций с наличной иностранной валютой и чеками ведется на лицевых счетах, которые открываются по каждому виду иностранной валюты, чеков, неповрежденных и поврежденных денежных знаков иностранных государств (группы государств), а в случае необходимости — в разрезе внутренних структурных подразделений.

Признак подлинности и платежности рубля, код валюты или драгоценного металла указываются в номере аналитического лицевого двадцатизначного счета (символы с 6-го по 8-й). Коды валют установлены Общероссийским классификатором валют, утвержденным Постановлением Госстандарта России от 25.12.2000 № 405-Т. Порядок применения кодов и признаков валют установлен Приложением 1 к Положению № 302-П.

Бухгалтерский учет операций по покупке и продаже наличной иностранной валюты

Наличная валюта (валюта РФ и валюта иностранных государств) учитывается в банках на счете 20202 «Касса кредитных организаций» (счет активный). Cчет 20202 предназначен для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе кредитной организации (филиала) и отдельных структурных подразделениях.

Поступление денежной наличности в рублях и иностранной валюте отражается по дебету счета 20202, а ее списание (выдача) — по кредиту. Курсовые разницы (доходы и расходы), возникающие у кредитной организации при совершении операций покупки-продажи наличной иностранной валюты, отражаются по дебету и кредиту счета 20202, открытого в иностранной валюте.

В аналитическом учете по счету 20202 ведутся отдельные лицевые счета:

— по операционной кассе кредитной организации (филиала), по отдельным внутренним структурным подразделениям и по хранилищам ценностей;

— по видам валют;

— по учету авансов денежной наличности, выданных (полученных) для осуществления кассового обслуживания физических лиц в послеоперационное время, в выходные и нерабочие праздничные дни.

Выдача денежной наличности и ценностей кассовому работнику для совершения операций в операционной кассе банка производится по книге учета принятых и выданных денег (ценностей) без отражения на балансовых и внебалансовых счетах. Операции покупки-продажи иностранной валюты проводятся в бухгалтерском учете по курсу сделки (курсу банка) с отражением курсовой разницы.

При покупке наличной иностранной валюты (например, долларов США, код (840)) за наличную валюту РФ (рубли, код (810) оформляется следующая проводка:

Дт 20202 (840) «Касса кредитной организации»

Кт 20202 (810) «Касса кредитной организации».

Разница между рублевым эквивалентом поступившей в кассу иностранной валюты и суммой в рублях, выплаченной клиенту за купленную у него валюту, относится на доходы или расходы кредитной организации.

Порядок отражения в бухгалтерском учете доходов и расходов по операциям покупки-продажи иностранной валюты

Доходы и расходы от операций купли-продажи иностранной валюты за рубли в наличной и безналичной формах (в т.ч. по срочным сделкам) определяются как разница между курсом сделки и официальным курсом на дату совершения операции.

Доходы и расходы от операций купли-продажи иностранной валюты за другую иностранную валюту определяются как разница между рублевыми эквивалентами соответствующих иностранных валют по их официальному курсу на дату совершения операции (сделки). Под датой совершения операции при этом понимается ранее наступившая из двух дат — дата поставки или дата получения соответствующей валюты. В отчете о прибылях и убытках доходы от операций покупки-продажи иностранной валюты в виде курсовых разниц отражаются по символу 12201 «Доходы от купли-продажи иностранной валюты в наличной и безналичной формах».

Комиссионные вознаграждения и сборы

При совершении операций покупки-продажи иностранной валюты возникают доходы и расходы в виде комиссий (комиссионные вознаграждения и комиссионные сборы). Комиссии в зависимости от вида и характера операции подразделяются:

— на доходы и расходы от банковских операций и сделок;

— операционные доходы и расходы.

Комиссионные вознаграждения, получаемые кредитной организацией при совершении операций покупки-продажи иностранной валюты, отражаются в доходах кредитной организации по символам:

а) доходы от банковских операций и других сделок:

— 12102 «Вознаграждение за расчетное и кассовое обслуживание»;

— 12406 «Доходы от оказания консультационных и информационных услуг»;

б) операционные доходы:

— 16201 «Доходы за проведение операций с валютными ценностями»;

— 16202 «Доходы за оказание посреднических услуг по брокерским и аналогичным договорам»;

— 16203 «Доходы по другим операциям».

Комиссионные сборы — это расходы кредитной организации в виде платы, взимаемой с нее другими организациями за совершаемые операции, cделки и оказываемые ей услуги, а также за предоставление ей посреднических услуг по брокерским договорам, договорам комиссии и поручения, агентским договорам.

Комиссионные сборы отражаются в расходах кредитной организации по следующим символам:

— 25201 «Комиссионные сборы за проведение операций с валютными ценностями»;

— 25202 «Комиссионные сборы за расчетно-кассовое обслуживание и ведение банковских счетов»;

— 25205 «Комиссионные сборы за оказание посреднических услуг по брокерским и аналогичным договорам»;

— 25206 «Комиссионные сборы по другим операциям».

Курсовые разницы

Термин «реализованная курсовая разница» был заменен понятием «курсовая разница» еще Указанием Банка России от 11.06.2004 № 1446-У «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой РФ, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц», однако он применяется по сей день, характеризуя особенность совершения срочных сделок.

Определения курсовых разниц для разных видов операций, возникающих при проведении сделок купли-продажи иностранной валюты, приведены в п. 4.6 Приложения 3 к Положению № 302-П. Это:

— разница между курсом сделки и официальным курсом на дату совершения операции (для операций купли-продажи иностранной валюты за рубли в наличной и безналичной формах);

— разница между рублевыми эквивалентами соответствующих иностранных валют по их официальному курсу на дату совершения операции (для операций купли-продажи иностранной валюты за другую иностранную валюту в наличной и безналичной формах, т.е. конверсионных операций).

Учет курсовых разниц выражается в рублях РФ и оформляется следующими проводками:

Дт 70606 (810) «Расходы» по символу 22101 «Расходы по куплепродаже иностранной валюты в наличной и безналичной формах» — в случае отрицательной курсовой разницы.

Кт 70601 (810) «Доходы» по символу 12201 «Доходы от куплипродажи иностранной валюты в наличной и безналичной формах» — в случае положительной курсовой разницы.

Доход от продажи иностранной валюты

Доход от продажи наличной иностранной валюты у кредитной организации возникает, если курс продажи, установленный банком, выше официального курса этой валюты, установленного Банком России. Если наоборот, то у банка возникают расходы.

При продаже наличной иностранной валюты за рубли (например, долларов США) оформляется проводка:

Дт 20202 (810) «Касса кредитной организации»

Кт 20202 (840) «Касса кредитной организации».

По окончании операционного дня кассир на основании составленного реестра по всем операциям, совершенным за день, и сумм полученного им аванса выводит остаток средств в иностранной валюте по видам валют, платежных документов в иностранной валюте и наличных рублях. Эти данные сравниваются с денежной наличностью в кассе, после чего составляется отчетная справка об остатках наличной иностранной валюты, платежных документов в иностранной валюте и наличных рублей в операционной кассе на конец операционного дня. При выявлении расхождений между фактическими остатками и данными учета кассир обменного пункта составляет акт с объяснением причин расхождений.

Бухгалтерский учет операций по покупке и продаже безналичной иностранной валюты

Уполномоченные банки могут осуществлять операции покупки продажи иностранной валюты от своего имени, по поручению и за счет клиента, выступая поседником, а также за счет своих средств в пределах лимита открытой валютной позиции.

Покупка и продажа иностранной валюты осуществляются на валютном рынке, где совершаются операции купли-продажи валюты и ценных бумаг в иностранной валюте на основании спроса и предложения, определяется курс иностранной валюты относительно денежной единицы определенной страны. Участниками валютного рынка являются кредитные организации и другие финансовые учреждения, брокерские компании и брокеры, другие участники.

Кредитные организации и другие финансовые учреждения могут осуществлять валютные операции как для своих нужд, так и в интересах клиентов. Специализированные брокерские и дилерские организации, кроме проведения собственных валютных операций, занимаются информационной и посреднической деятельностью. И есть группа участников, состоящая из небанковских кредитных организаций, юридических и физических лиц, которые сами не занимаются валютными операциями, а пользуются услугами банков по договорам доверительного управления.

Сторонами сделок являются покупатели и продавцы валюты, профессиональные посредники: брокеры и дилеры.

Брокеры совершают сделки от имени и за счет клиента, они могут быть институциональными и индивидуальными участниками рынка. Дилеры выступают от своего имени и за свой счет, они могут быть только институциональными участниками рынка.

Для расчетов с контрагентами по операциям покупки-продажи иностранной валюты в Плане счетов определены следующие счета:

— 47403 (пассивный), 47404 (активный) «Расчеты с валютными и фондовыми биржами». Аналитический учет по ним ведется в разрезе бирж (организованных рынков), видов операций с учетом правил заключения и исполнения сделок и расчетов на биржах (организованных рынках);

— 47405 (пассивный), 47406 (активный) «Расчеты с клиентами по покупке и продаже иностранной валюты». Порядок аналитического учета по данным счетам определяется кредитной организацией самостоятельно, однако он должен обеспечивать получение информации по каждой сделке;

— 47407 (пассивный), 47408 (активный) «Расчеты по конверсионным операциям и прочим сделкам».

Активные и пассивные счета с одинаковыми названиями — это парные счета, cальдо по ним может меняться на противоположное, но допускается наличие остатка только на одном лицевом счете из открытой пары — активном или пассивном.

Операционный день начинается с использования лицевого счета, имеющего сальдо, а если остатка не было — со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо, противоположное признаку счета: на пассивном счете — дебетовое, а на активном — кредитовое, то оно должно быть перенесено на соответствующий парный лицевой счет на основании мемориального ордера. Если образуется сальдо на обоих парных лицевых счетах, выписывается мемориальный ордер с бухгалтерской записью о переносе меньшего сальдо на лицевой счет с большим сальдо.

Пример 1

Операции по покупке кредитной организацией иностранной валюты (долларов США, код (840)) на бирже по поручению клиента оформляются следующим образом:

— поступление денежных средств в рублях от клиента для покупки иностранной валюты:

Кт 47405 (810) «Расчеты с клиентами по покупке и продаже иностранной валюты»;

— перечисление банком денежных средств в рублях для совершения операции покупки долларов США на валютной бирже:

Кт корреспондентский счет, банковский счет биржи (в рублях);

— отражение требования к бирже по поставке иностранной валюты и обязательств банка перед клиентом:

Кт 47405 (840) «Расчеты с клиентами по покупке и продаже иностранной валюты»;

— поступление купленной для клиента валюты с биржи:

Дт корреспондентский счет, банковский счет биржи (в рублях)

— перечисление банком купленной валюты на валютный счет клиента:

Дт 47405 (840) «Расчеты с клиентами по покупке и продаже иностранной валюты»

Кт 40702 (840) «Коммерческие организации»;

— отражение исполненных требований и обязательств по совершенной по поручению клиента сделке:

Дт 47405 (810) «Расчеты с клиентами по покупке и продаже иностранной валюты»

— отражение полученного банком от клиента комиссионного вознаграждения:

Дт 40702 (810) «Коммерческие организации»

Кт 70601 (810) «Доходы» (символ присваивается в соответствии с учетной политикой банка и юридической формой договора);

Дт 70606 (810) «Расходы» (символ присваивается в соответствии с учетной политикой банка и юридической формой договора)

Кт 47404 (810) «Расчеты с валютными и фондовыми биржами» или корреспондентский счет, банковский счет биржи.

Целью приобретения кредитной организацией иностранной валюты является пополнение корреспондентских счетов либо регулирование размера открытой валютной позиции.

При покупке банком иностранной валюты на бирже за свой счет возникают положительные или отрицательные курсовые разницы. При таких операциях, кроме счетов расчетов с биржами, используются счета по учету расчетов по конверсионным операциям и срочным сделкам.

Пример 2

При покупке банком иностранной валюты на бирже за свой счет оформляются следующие проводки (на примере сделки с долларами США):

— перечисление банком денежных средств в рублях для совершения операций покупки иностранной валюты на валютной бирже:

Дт 47404 (810) «Расчеты с валютными и фондовыми биржами»

Кт корреспондентский счет (в рублях);

— отражение требований в иностранной валюте и обязательcтв банка в рублях по заключенной сделке:

— отражение требований банка к бирже в иностранной валюте:

Дт 47404 (840) «Расчеты с валютными и фондовыми биржами»

— исполнение банком обязательств по сделке (в счет перечисленного рублевого покрытия):

Кт 47404 (810) «Расчеты с валютными и фондовыми биржами»;

— поступление с биржи купленной иностранной валюты:

Дт корреспондентский счет (в иностранной валюте)

Кт 47404 (840) «Расчеты с валютными и фондовыми биржами»;

— отражение уплаченного банком бирже комиссионного сбора:

Дт 70606 (810) «Расходы» (символ определяется в соответствии с учетной политикой и формой договора)

Кт 47404 (810) «Расчеты с валютными и фондовыми биржами» или корреспондентский счет, банковский счет биржи (в рублях).

Банк может осуществлять покупку у клиентов и продажу им иностранной валюты в безналичной форме. Такие операции влияют на размер открытой валютной позиции, а финансовым результатом является курсовая разница. Приведем пример отражения в учете одной из операций покупки-продажи безналичной валюты.

Пример 3

Отражение в учете операции покупки долларов США за рубли у клиента

— юридического лица осуществляется следующими проводками:

— требования банка в иностранной валюте и обязательства банка в рублях по заключенной сделке:

Дт 47408 (840) «Расчеты по конверсионным операциям и срочным сделкам»

Кт 47407 (810) «Расчеты по конверсионным операциям и срочным сделкам»;

Дт 70606 (810) «Расходы» по символу 22101 «Расходы по купле-продаже иностранной валюты в наличной и безналичной формах»

Кт 70601 (810) «Доходы» по символу 12201 «Доходы от купли-продажи иностранной валюты в наличной и безналичной формах»;

— перечисление валюты со счета клиента для исполнения обязательств по сделке:

Дт 40702 (840) «Коммерческие организации»

Кт 47408 (840) «Расчеты по конверсионным операциям и срочным сделкам»;

— перечисление денежных средств в рублях на счет клиента:

Дт 47407 (810) «Расчеты по конверсионным операциям и срочным сделкам»

Кт 40702 (810) «Коммерческие организации».

Приводится фрагмент статьи. Полную версию читайте в журнале.

Организация может осуществлять операции не только в рублях, но и в иностранной валюте, соблюдая при этом нормы Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» . А как у бухгалтерском учете отразить приобретение и покупку валюты? Расскажем об этом в нашем материале.

Покупка иностранной валюты: проводки

Для учета приобретения иностранной валюты, как правило, используется промежуточный счет 57 «Переводы в пути». В дебет этого счета относятся рублевые средства на приобретение валюты, а с кредита списывается купленная иностранная валюта. Поскольку покупается валюта по курсу коммерческого банка, а приходуется в бухгалтерском учете по курсу ЦБ РФ, возникающая разница относится на прочие доходы (расходы) организации (п.п. 4,5 ПБУ 3/2006 , п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99).

Приведем для покупки валюты проводки на примере.

02.02.2017 Организация приобрела валюту в обслуживающем ее банке в объеме 100 000 долл. США. Курс продажи коммерческого банка на дату покупки валюты организацией – 60,89 руб./долл.США, курс ЦБ РФ на эту же дату – 60,3099 руб./долл.США.

Если курс коммерческого банка окажется ниже курса ЦБ РФ, возникнет прочий доход:

Дебет счета 57 – Кредит счета 91, субсчет «Прочие доходы»

Продажа валюты банку: проводки

Продажа иностранной валюты отражается также с использованием счета 57, при этом в составе доходов (расходов) будет отражаться сумма выгоды (потерь) от продажи валюты как разница между суммой денежных средств в рублях, полученных при продаже иностранной валюты, и рублевой оценкой этой валюты на дату операции (Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875).

Продолжим пример и предположим, что 03.02.2017 организация продала остаток валюты размере 25 000 долл.США. Курс покупки валюты коммерческим банком на дату продажи валюты организацией – 58,91 руб./долл.США, курс ЦБ РФ на эту же дату – 59,9858 руб./долл.США.

| Операция | Дебет счета | Кредит счета | Сумма |

|---|---|---|---|

| Отражена отрицательная курсовая разница по валютному счету на дату продажи валюты (25 000 долл.США * (59,9858 - 60,3099) руб./долл.США) | 91, субсчет «Прочие расходы» | 52 | 8 102-50 руб. |

| Списаны с валютного счета направленные на продажу денежные средства (25 000 долл.США * 59,9858 руб./долл.США) | 57 | 52 | 1 499 645-00 руб. 25 000 долл.США |

| Зачислены на расчетный счет средства от продажи валюты (25 000 долл.США * 58,91 руб./долл.США) | 51 | 57 | 1 472 750-00 руб. |

| Списана разница, возникшая в связи с отклонением курса продажи валюты коммерческому банку от курса ЦБ РФ (25 000 долл.США * (58,91 – 59,9858) руб./долл.США) | 91, субсчет «Прочие расходы» | 57 | 26 895-00 руб. |

Если при продаже или покупке банк удерживает дополнительную комиссию за совершение обменных операций, она относится в дебет счета 91, субсчет «Прочие расходы».