Управление затратами и расчет себестоимости. Управление затратами и расчет себестоимости Расчеты будущих периодов в 1с 8.3

В конце каждого месяца бухгалтер выполняет так называемые «регламентные операции закрытия месяца». Одной из таких операций является определение суммы расходов будущих периодов, подлежащих включению в расходы текущего периода. О том, как выполнить эти расчеты с помощью программы «1С:Бухгалтерия 8» и получить необходимые бухгалтерские справки по результатам расчета, рассказывает С.А. Харитонов, профессор Финансовой академии при Правительстве РФ.

Расходы, относящиеся к будущим периодам

В процессе осуществления коммерческой деятельности организации производят расходы, которые по тем или иным соображениям не могут быть включены в состав расходов текущего периода как в бухгалтерском учете, так и для целей налогообложения прибыли.

В бухгалтерском учете такие расходы называются расходами будущих периодов. Для их учета предназначен счет 97 "Расходы будущих периодов". В главе 25 НК РФ "Налог на прибыль организаций" термин "расходы будущих периодов" не используется, но, исходя из порядка признания для целей налогообложения, отдельные виды расходов по своей сущности таковыми считаются.

Первый вопрос, которым часто задаются бухгалтеры: какие расходы относятся к категории расходов будущих периодов?

Для ответа на этот вопрос обратимся, прежде всего, к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 № 94н. Примерный перечень таких расходов содержится в характеристике счета 97 "Расходы будущих периодов", согласно которой к произведенным в текущем отчетном периоде, но относящимся к будущим отчетным периодам, можно считать расходы, связанные:

- с горно-подготовительными работами;

- с подготовительными к производству работами в связи с их сезонным характером;

- с освоением новых производств, установок и агрегатов;

- с рекультивацией земель и осуществлением иных природоохранных мероприятий;

- с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Сразу заметим, что этот перечень не является исчерпывающим (т. е. закрытым), он может быть расширен, дополнен организацией самостоятельно. Например, расходами будущих периодов признаются суммы сохраняемой заработной платы на период отпуска в той их части, которая приходится на следующие после месяца начисления периоды; расходы по приобретению неисключительных прав на программы для ЭВМ, для которых договором с правообладателем или приказом руководителя установлен срок полезного использования, и т. д.

В последние годы бухгалтеры при квалификации затрат как расходов, относящихся к будущим периодам, все чаще руководствуются нормами главы 25 НК РФ. С одной стороны, это позволяет уменьшить риск занижения налоговой базы и, как следствие, суммы налога на прибыль, подлежащей уплате в бюджет. С другой стороны, ведение бухгалтерского учета расходов будущих периодов по правилам налогового учета позволяет избегать возникновения разниц и снизить трудоемкость учетной работы. Однако при этом следует учитывать, что такой подход применим только в отношении тех затрат, которые признаются расходами будущих периодов не только для целей налогообложения прибыли, но и для целей бухгалтерского учета. Например, расходы на освоение природных ресурсов можно учитывать как расходы будущих периодов, а расходы на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат - нет, поскольку в бухгалтерском учете такие расходы учитываются в порядке, предусмотренном для нематериальных активов, с применением счета 04 (субсчет 2).

Бухгалтеры часто допускают ошибки, когда квалифицируют отдельные платежи контрагентам как расходы будущих периодов.

В качестве типичных можно назвать признание расходами будущих периодов затрат по оплате подписки на периодические издания (в том числе на диск ИТС), размещения рекламы в средствах массовой информации, годового абонементного обслуживания по оказанию консультационных услуг, доступа в Интернет, услуг мобильной связи и т. п. На самом деле во всех перечисленных выше случаях имеет место предварительная оплата (аванс) в счет предстоящей поставки ценностей и оказания услуг, которая в соответствии с пунктом 3 ПБУ 10/99 расходом не признается.

Дело в том, что основным условием квалификации этих операций как приводящих к признанию расхода, должна быть полная уверенность в том, что в результате ее совершения произойдет уменьшение экономических выгод организации (третье условие, предусмотренное пунктом 16 ПБУ 10/99). Так вот оплата вперед еще не означает, что организация получит то, за что перечислила денежные средства, поскольку при определенных условиях они могут быть возвращены плательщику. Например, согласно пункту 12 Правил распространения периодических печатных изданий по подписке (утв. постановлением Правительства РФ от 01.11.2001 № 759) подписчик может отказаться от исполнения договора подписки до передачи очередного экземпляра (экземпляров) периодического печатного издания. При этом подписчику выплачивается цена подписки недополученных экземпляров.

Аналогичный порядок предусмотрен пунктом 62 Правил оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утв. постановлением Правительства РФ от 18.05.2005 № 310), согласно которому абонент может в любое время в одностороннем порядке отказаться от исполнения договора при условии оплаты фактически понесенных оператором связи расходов.

Таким образом, платежи в счет предстоящих поставок ценностей, выполнения работ, оказания услуг следует учитывать в составе дебиторской задолженности, а не расходов будущих периодов.

Учет расходов будущих периодов в "1С:Бухгалтерии 8"

Для обобщения информации о наличии и движении расходов будущих периодов предназначен счет 97 "Расходы будущих периодов". Его использование в программе "1С:Бухгалтерия 8" имеет ряд особенностей. Они обусловлены тем, что в программе одновременно ведется и бухгалтерский учет, и налоговый учет по налогу на прибыль, но с использованием разных планов счетов. В этой связи счет 97 есть в каждом из этих планов счетов, но в их настройке имеются различия.

В плане счетов бухгалтерского учета к счету 97 открыты два субсчета 97.01 и 97.21 (см. рис. 1).

Рис. 1

Субсчет 97.01 "Расходы на оплату труда будущих периодов" предназначен для обобщения информации о расходах на оплату труда, начисленных в текущем отчетном периоде, но относящихся к следующим отчетным периодам (например, суммы отпускных). Аналитический учет на этом субсчете ведется в разрезе статей расходов (справочник "Расходы будущих периодов") и конкретных работников (справочник "Физические лица").

Субсчет 97.21 "Прочие расходы будущих периодов" предназначен для обобщения информации обо всех остальных расходах будущих периодов. Аналитический учет на этом субсчете ведется по статьям расходов будущих периодов.

В плане счетов налогового учета (по налогу на прибыль) к счету 97 открыто 6 субсчетов (рис. 2).

Назначение субсчетов 97.01 и 97.21 аналогично одноименным субсчетам плана счетов бухгалтерского учета. Отличие состоит лишь в том, что на субсчете 97.01 аналитический учет ведется дополнительно в разрезе видов начислений в соответствии со статьей 255 НК РФ (перечисление "Виды начислений по оплате труда по ст. 255 НК"). Остальные субсчета являются специфичными. Особенность состоит в том, что информация, которая на них обобщается, в бухгалтерском учете не отражается.

Исключением является субсчет 97.02 "Расходы будущих периодов на добровольное страхование работников".

Информация, обобщаемая на этом субсчете плана счетов налогового учета, в бухгалтерском учете учитывается на субсчете 76.01.2 "Платежи (взносы) по добровольному страхованию работников".

На счете 97.03 "Отрицательный результат от реализации амортизируемого имущества" учитываются суммы убытков по операциям реализации амортизируемого имущества, которые организация может включить в расходы, уменьшающие налоговую базу в будущих периодах в порядке, предусмотренном статьей 268 НК РФ.

На счете 97.11 "Убытки прошлых лет" учитываются суммы убытков, которые организация может учесть при определении налоговой базы в будущих периодах в порядке, предусмотренном статьей 283 НК РФ.

На счете 97.12 "Убытки прошлых лет обслуживающих производств и хозяйств" учитываются суммы убытков, определяемые и учитываемые в соответствии со статьей 275.1 НК РФ.

В системе аналитического учета расходов будущих периодов по статьям расходов важное место занимает справочник "Расходы будущих периодов" (рис. 3), поэтому важно научиться правильно его использовать.

Для налогового учета расходов будущих периодов характерна еще одна особенность: для целей ПБУ 18/02 учет расходов ведется в разрезе видов учета "НУ" (налоговая оценка расхода), "ВР" (временная разница в оценке расхода) и "ПР" (постоянная разница в оценке расхода).

Справочник настроен как иерархический, т. е. отдельные статьи можно объединять в группы, что позволяет упростить работу со справочником при значительной номенклатуре статей расходов или при работе со справочником разных пользователей.

Каждая статья расходов описывается совокупностью реквизитов, необходимых для автоматизированного списания в различных видах учета. Рассмотрим их назначение подробнее.

В реквизите "Вид РБП" указывается признак расхода для целей налогового учета по налогу на прибыль. Значение реквизита выбирается из перечня:

- освоение природных ресурсов;

- добровольное страхование жизни;

- страхование на оплату медицинских расходов;

- страхование на случай смерти работника или утраты трудоспособности;

- отрицательный результат от реализации амортизируемого имущества;

- прочие.

В реквизите "Способ списания расходов" указывается, с использованием какого алгоритма производится списание расхода: "По месяцам", "По дням" или "В особом порядке".

В основе способа списания "По месяцам" лежит подсчет общего количества месяцев списания. При этом сумма расходов к списанию в текущем месяце определяется как произведение частного от деления суммы несписанных расходов на оставшийся срок списания (в месяцах) на продолжительность списания в текущем месяце (в месяцах).

В основе способа списания "По дням" лежит подсчет общего количества дней списания. При этом сумма расходов к списанию в текущем месяце определяется как произведение частного от деления суммы несписанных расходов на оставшийся срок списания (в днях) на продолжительность списания в текущем месяце (в днях).

Различие в алгоритмах списания проиллюстрируем на следующем примере.

Пример 1

К учету принят расход будущих периодов в сумме 1 000 руб. Период списания расходов составляет с 15 февраля по 14 мая 2007 года. Необходимо рассчитать сумму, подлежащую списанию в каждом месяце периода.

Способ списания "По месяцам"

Общее количество месяцев списания составляет: февраль (28 - 15 + 1) / 28 + март 1 + апрель 1 + май 14/31 = = 0,5 + 1 + 1 + 0,451613 = 2,951613.

Сумма к списанию за полный месяц (для справки): 1 000 руб. / 2,951613 = 338,80 руб.

Сумма несписанных расходов будущих периодов - 1 000 руб.;

- оставшийся срок списания - 2,951613 мес.;

- продолжительность списания в текущем месяце - 0,5 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

1 000 руб. / 2,951613 мес. х 0,5 мес. = 169,40 руб.

Сумма несписанных расходов будущих периодов -

1 000 - 169,40 = 830,60 руб.;

- оставшийся срок списания - 2,451613 мес.;

- продолжительность списания в текущем месяце - 1 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

830,60 руб. / 2,451613 мес. х 1 мес. = 338,80 руб.

Сумма несписанных расходов будущих периодов -

1 000 - 169,40 - 338,80 = 491,80 руб.;

- оставшийся срок списания - 1,451613 мес.;

- продолжительность списания в текущем месяце -

1 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

491,80 руб. / 1,451613 мес. х 1 мес. = 338,80 руб.

Сумма несписанных расходов будущих периодов

1 000 - 169,40 - 338,80 - 338, 80 = 153,00 руб.;

- оставшийся срок списания - 0,451613 мес.;

- продолжительность списания в текущем месяце - 0,451613 мес;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

153,00 руб. / 0,451613 мес. х 0,451613 мес. = 153,00 руб.

Общая сумма списанных расходов: 169,40 + 338,80 + + 338,80 + 153,00 = 1 000 руб.

Способ списания "По дням"

Сумма к списанию за один день (для справки): 1 000 руб. / 89 = 11,235955 руб.

Сумма несписанных расходов будущих периодов -

1 000 руб.;

- оставшийся срок списания - 89 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

1 000 руб. / 89 дней х 14 дней = 157,30 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 = 842,70 руб.;

- оставшийся срок списания - 75 дней;

- продолжительность списания в текущем месяце -

31 день;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

842,70 руб. / 75 дней х 31 день = 348,32 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 - 348,32 = 494,38 руб.;

- оставшийся срок списания - 44 дня;

- продолжительность списания в текущем месяце -

30 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет: 494,38 руб. / 44 дня х 30 дней = 337,08 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 - 348,32 - 337,08 = 157,30 руб.;

- оставшийся срок списания - 14 дней;

- продолжительность списания в текущем месяце -

14 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

157,30 руб. / 14 дней х 14 дней = 157,30 руб.

Общая сумма списанных расходов: 157,30 + 348,32 + 337,08 + 157,30 = 1 000 руб.

Нетрудно заметить, что при одних и тех же общей сумме расходов и продолжительности списания суммы, списываемые в каждом из месяцев по разным способам, отличаются. По мнению разработчиков программы "1С:Бухгалтерия 8", способ списания "По месяцам" является более универсальным, он предусматривает одну и ту же схему расчета, если общая продолжительность списания является кратной или некратной целому количеству месяцев, поэтому предлагается по умолчанию как способ списания расходов при вводе нового элемента в справочник "Расходы будущих периодов". Вместе с тем, обращаем внимание, что в отношении отдельных видов расходов НК РФ предписывает применять только способ списания "По дням". В частности, в таком порядке необходимо списывать расходы на обязательное и добровольное страхование, поскольку это напрямую установлено в пункте 6 статьи 272 НК РФ.

Способ списания "В особом порядке" предназначен только для предопределенных статей расходов, имеющих наименование "РБП на оплату труда", "РБП на ЕСН", "РБП на страховые взносы на обязательное пенсионное страхование ПФР" и "РБП на взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний", а также для таких расходов будущих периодов, списание которых бухгалтер хочет производить вручную. При этом все эти предопределенные элементы предназначены исключительно для использования программы "1С:Бухгалтерия 8" совместно с программой "1С:Зарплата и Управление Персоналом 8".

В реквизите "Сумма" указывается величина расхода будущих периодов, а в реквизитах "Начало списания" и "Окончание списания" - показатели, задающие продолжительность списания расхода.

Для автоматического формирования проводок в реквизитах "Счет БУ" и "Счет НУ", "Субконто 1 (БУ)", "Субконто 2 (БУ)", "Субконто 3 (БУ)" и "Субконто 1 (НУ)", "Субконто 2 (НУ)", "Субконто 3 (НУ)" (в группе реквизитов "Аналитика") указываются счет и аналитические признаки для списания расходов будущих периодов, соответственно, в бухгалтерском и налоговом учете.

В использовании справочника "Расходы будущих периодов" для аналитического учета на субсчетах 97.03, 97.11 и 97.12 плана счетов налогового учета имеются особенности. Они обусловлены тем, что в бухгалтерском учете убытки, информация о которых обобщается на этих субсчетах, особым образом не отражаются. В этой связи поля со сведениями о счете и аналитике списания для целей бухгалтерского учета у такого элемента справочника не заполняются.

Кроме того, при отражении убытков по дебету субсчетов 97.03, 97.11 и 97.12 необходимо вводить две записи: одну по виду учета "НУ", вторую - на ту же сумму, но со знаком минус и по виду учета "ВР". Указанные проводки необходимо ввести до выполнения с помощью документа "Закрытие месяца" расчетов по налогу на прибыль для того, чтобы по временной разнице программа отразила в бухгалтерском учете отложенный налоговый актив проводкой по дебету счета 09 "Отложенные налоговые активы" и кредиту счета 68.04.2 "Расчет налога на прибыль".

Выполнение расчетов и составление справок

Ежемесячный расчет и списание расходов будущих периодов в программе "1С:Бухгалтерия 8" производятся автоматически с помощью документа "Закрытие месяца". При этом для списания расходов, учитываемых на субсчете 97.21 плана счетов бухгалтерского учета (на субсчетах 97.03 и 97.21 плана счетов налогового учета по налогу на прибыль), необходимо установить флажки в колонках "БУ" и "НУ" для действия "Списание расходов будущих периодов", а для списания расходов будущих периодов по добровольному страхованию (с субсчета 76.01.2 плана счетов бухгалтерского учета и субсчета 97.02 плана счетов налогового учета) - флажки для действия "Расчет расходов по страхованию".

Все операции, подлежащие бухгалтерскому и налоговому учету, должны быть документально подтверждены. При выполнении расчетов такими документами является справка бухгалтера, которая может быть составлена в том числе в форме справки-расчета. Для составления справки-расчета по списанию расходов будущих периодов необходимо в нижней части формы документа открыть подменю "Печать" и выбрать пункт "Списание расходов будущих периодов".

Справка-расчет поясняет, каким образом производился расчет суммы расходов будущих периодов, списанных в текущем периоде, каким проводками списание расходов отражено в учете.

В частности, справка-расчет, представленная на рисунке 4, обосновывает расчеты по списанию расходов будущих периодов за февраль 2007 год применительно к рассмотренному выше примеру 1.

Справка-расчет составляется отдельно для целей бухгалтерского учета, налогового учета по налогу на прибыль, а также для целей ПБУ 18/02. Выбор выводимых данных производится в форме настройки параметров отчета, открываемой по кнопке "Настройка" панели инструментов (рис. 5).

Пример 2

В феврале 2007 года организация выполнила ремонт объекта основных средств с использованием для ремонта продукции собственного производства. Стоимость продукции по данным бухгалтерского учета составляет 10 000 руб. По данным налогового учета стоимость продукции составляет 9 000 руб.

Разница в оценке представляет собой временную разницу в сумме 600 руб. и постоянную разницу в сумме 400 руб.

Согласно распоряжению руководителя расходы на ремонт подлежат включению в расходы в течение 6 месяцев, начиная с марта 2007 года.

На рисунке 6 представлена Справка-расчет списания расходов будущих периодов за март 2007 год, содержащая данные для целей ПБУ 18/02.

Рис. 6Видно, что помимо данных налогового учета, в справку включаются данные о расчетах по временным и постоянным разницам в оценке расходов.

Выполненные расчеты программа сохраняет в специальных регистрах, поэтому составить справки по результатам расчета можно не только в момент непосредственной работы с документом "Закрытие месяца", но и позже, выбрав соответствующий пункт в подменю "Справки-расчеты" меню "Отчеты" главного меню программы.

В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные. 1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП: 2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26. При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета – на счет 26.

Учет расходов будущих периодов в программе «1с:бухгалтерия 8 (ред. 2.0)»

Внимание

Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости. Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись.

Подобные акты должны храниться не менее 10 лет. Пример заполнения формы ИНВ-11 Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов.

Второй лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов - скачать образец заполнения и бланк Оцените качество статьи.

Инвентаризация расходов будущих периодов инв-11 для бп 3.0

Кроме того, теперь этот справочник привязан также к субсчетам 76 счета — 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции. Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб.

(без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП.

Расходы будущих периодов в 1с 8.2 бухгалтерия

- Введите номенклатуру (РБП) с помощью кнопки «Добавить» . Выберите наименование расхода из справочника «Номенклатура» (как правило – группа Услуги), укажите количество, цену, ставку НДС;

- В поле Содержание услуги, доп.

сведения введите полное наименование РБП; - В поле Счет затрат (БУ) и Счет затрат (НУ) укажите счет, на котором будут учитываться расходы будущих периодов;

- Субконто 1 выберите (добавьте при необходимости новый) элемент из справочника Расходы будущих периодов. Для того, чтобы автоматически при закрытии месяца производилось ежемесячное списание расходов необходимо правильно указать данные в справочнике (Рис.

323), для этого:

- В поле Наименование укажите название РБП;

- В поле Вид РБП выберите вид РБП из перечня;

- В поле Способ признания расходов укажите периодичность списания РБП.

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

Инфо

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся». Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде.

Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы). В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие – Доходы и расходы»).

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП: Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания. Pегламентную операцию по списанию РБП нужно выполнять ежемесячно.

По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут. В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом.

В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Расходы будущих периодов: что изменилось, и как отразить в «1с:бухгалтерии 8»

ШАГ 6 Оформление счета-фактуры на услуги В нашем примере передается право пользованием Программой “1С:Бухгалтерия 8.2 ред.2″ на основании лицензионного договора, что в соответствии с п.26 ст.149 НК РФ не облагается НДС. К тому же ООО «Бизнес Гид» применяет УСН, поэтому счет-фактуру не выписывает.

Важно

По этим причинам в нашем примере счет-фактуру не регистрируем. ШАГ 7 Проверка РБП в программе Проверка счета учета убытков по РБП (Рис.

326) Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Рис. 326 Как видно из оборотно-сальдовой ведомости по счету 97.21 «Прочие расходы будущих периодов» учитывается правильная сумма расходов будущих периодов.

Отчет «инвентаризация рбп (инв-11)»

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов». Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения. Ввод нового объекта и настройка списания расходов будущих периодов Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать». Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru».

ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2018;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Эту же информацию мы можем увидеть в программе 1С 8.3: Переходим в Описание счета: В 1С 8.3 выводится описание счета: Где отражаются расходы будущих периодов в 1С 8.3 В программе 1С 8.3 Бухгалтерия 3.0 для отражения тех или иных РБП создан специальный справочник: В этом справочнике хранятся карточки уже созданных РБП, а также есть возможность:

- Создать новый вид РБП;

- Сгруппировать по «папкам» (группам) уже имеющиеся карточки;

- Или найти необходимый РБП:

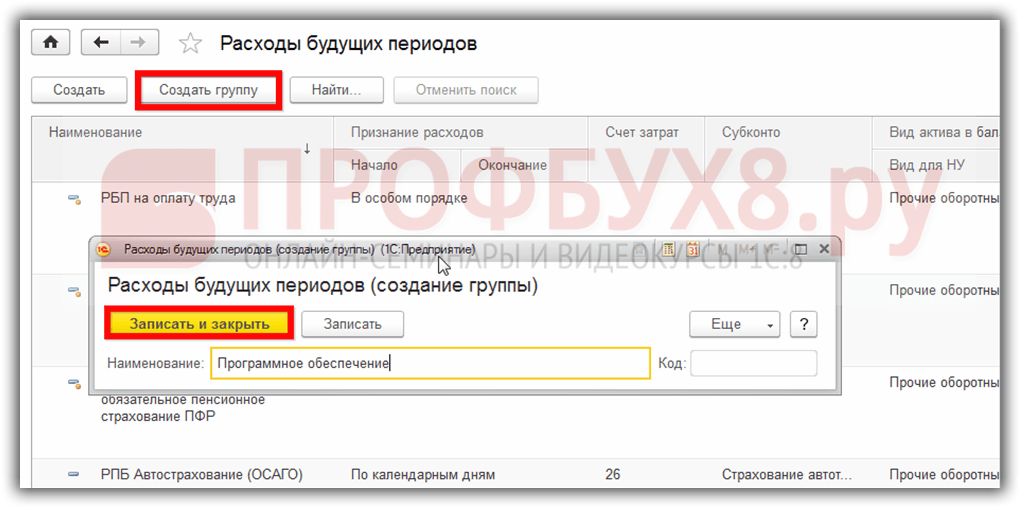

Как отразить расходы будущих периодов в 1С 8.3 – пошагово Шаг 1 Например, создадим карточку такого вида РБП как «Программа 1С Бухгалтерия предприятия базовая» и поместим ее и другие программные продукты в группу Программное обеспечение. Для этого создадим группу Программное обеспечение: Шаг 2 После этого перенесем в эту группу уже имеющиеся в списке РБП.

Расходы будущих периодов в 1с 8.3, инвентаризация, списание, учет

Для этого в приходном документе нажимаем кнопку Добавить и заполняем открывшуюся карточку номенклатуры: Наименование номенклатуры в программе 1С 8.3 служит для поиска товаров/услуг. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе.

А полное наименование – это наименование номенклатуры из приходного документа. Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа): Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры.

Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Инвентаризация расходов будущих периодов инв-11 для бп 3.0

В полях «Расходы будущих периодов» выберите создаваемый нами ранее элемент одноименного справочника. Подразделение затрат не является обязательным, но мы все же его заполним.

Дополнительная аналитика нам не повредит. Далее нажмите на кнопку «ОК» и проведите документ. На приведенном ниже изображении отображены движения созданного документа поступления.

Важно

Как вы можете увидеть, в проводках не только подставились нужные нам счета, но и субконто. Списание расходов будущих периодов Списание РБП в 1С 8.3 Бухгалтерия производится при закрытии месяца.

В данном примере отнесенная к расходам будущих периодов сумма покупки программы должна списываться в течение года ежемесячно.

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Под расходами будущих периодов в 1С Бухгалтерия 8.3 подразумеваются те расходы, которые мы понесли в прошлом, либо отчетном периодах, но при этом они будут включены в себестоимость производимых нами товаров или услуг в будущем. Проще говоря, купили сейчас, а доход будем иметь в будущем. Например, мы купили программу 1С:ERP. Данная программа позволит нам сократить трудозатраты работников (диспетчеров, технологов, кладовщиков). Тем самым нам не придется в последствие увеличивать штат сотрудников.

Так же мы сможем оптимизировать затраты на производство и загрузку производственных цехов. Так же программа позволит нам грамотно строить планы, что, несомненно, отразится на выручке предприятия в положительную сторону.

Расходы на покупку ПО можно отнести к расходам будущих периодов в соответствии со вторым абзацем пункта 39 ПБУ 14/2007.

Инвентаризация расходов будущих периодов инв-11

Краткая инструкция по подключению отчета Чтобы подключить отчет, необходимо в разделе «Администрирование» на панели навигации воспользоваться командой «Печатные формы, отчеты и обработки» — «Дополнительные отчеты и обработки». Далее в форме списка дополнительных отчетов и обработок воспользоваться кнопкой «Создать».

Внимание

Откроется форма записи с диалогом выбора файла внешнего отчета. Выбрать файл. Затем необходимо указать разделы, в которых будет доступен отчет.

В колонке «Быстрый доступ» указать пользователей, которым необходим данный отчет. И в заключение нажать кнопку «Записать и закрыть». После записи отчет возможно будет запустить, выбрав команду <Выбранный — «Отчеты» — «Дополнительные отчеты».

Расходы будущих периодов в 1с 8.3 бухгалтерия

Укажем соответственно даты начала списания и дату окончания.Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов: Оформление расходов будущих периодов в 1С 8.3 Оформление производим документом «Поступление товаров и услуг» на закладке «Услуги». Заходим в меню «Покупки», далее – ссылка «Поступление товаров и услуг».

Нажимаем кнопку «Поступление» и выбираем «Поступление услуг». Шапку документа заполняем как обычно при поступлении (описывалось уже не раз).

Вопросов здесь возникнуть не должно. Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

8.х инвентаризация рбп

Расходы будущих периодов можно списывать ежедневно, ежемесячно, единовременно и любыми другими способами на ваше усмотрение. Содержание

- 1 Справочник «Расходы будущих периодов»

- 2 Поступление расходов будущих периодов

- 3 Списание расходов будущих периодов

Справочник «Расходы будущих периодов» Первым делом необходимо добавить в 1С 8.3 нашу покупку программы.

Для этого откройте справочник «Расходы будущих периодов». Он расположен в разделе «Справочники». В качестве наименования так и укажем «Программа 1С:ERP». В полях «Вид для НУ» и «Вид актива в балансе» оставим значения по умолчанию. В поле «Сумма» укажем стоимость приобретенной нами программы – 360 000 рублей. Признавать расходы мы будем по месяцам в течение года, начиная с текущей даты. В качестве статьи затрат в данном примере правильнее всего указать 26 счет – «Общехозяйственные расходы».

Расходы будущих периодов в 1с 8.3

Услуга в 1С 8.2 (8.3) смотрите в нашем видео уроке: Шаг 7 В документе Поступление услуг: Акт видим приобретаемые РБП, указываем его количество. И для того чтобы правильно отразить цену, следует обратить внимание на правый верхний угол документа: В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху, чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

- Если же приобретаем товар без НДС, то в Цены документа нет необходимости заходить.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов». Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения. Ввод нового объекта и настройка списания расходов будущих периодов Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать». Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru».

Так и впишем: «Домен в зоне «ru»».

- Вид для целей налогового учета укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета.

Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- Статья затрат – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца.

Все расходы будущих периодов учитываются на 97 счете в соответствии с инструкцией по применению плана счетов. Эту же информацию мы можем увидеть в программе 1С 8.3:

Переходим в Описание счета:

В 1С 8.3 выводится описание счета:

Где отражаются расходы будущих периодов в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 для отражения тех или иных РБП создан специальный справочник:

В этом справочнике хранятся карточки уже созданных РБП, а также есть возможность:

- Создать новый вид РБП;

- Сгруппировать по «папкам» (группам) уже имеющиеся карточки;

- Или найти необходимый РБП:

Как отразить расходы будущих периодов в 1С 8.3 – пошагово

Шаг 1

Например, создадим карточку такого вида РБП как «Программа 1С Бухгалтерия предприятия базовая» и поместим ее и другие программные продукты в группу Программное обеспечение. Для этого создадим группу Программное обеспечение:

Шаг 2

После этого перенесем в эту группу уже имеющиеся в списке РБП. Это можно сделать несколькими способами:

- Перетаскивать каждую карточку РБП в группу зажав левый курсор мыши:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl и перетащив их в необходимую группу:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl, вызвав контекстное меню, выбрать пункт Переместить в группу и выбрать необходимую группу:

Выбираем группу расходов будущих периодов:

Шаг 3

После этой операции лучше изменить режим просмотра справочника на вид Дерево, чтобы была возможность видеть РБП в группе Программное обеспечение и прочие карточки РБП:

Отражается состав группы Программное обеспечение:

Либо прочие карточки РБП:

Шаг 4

Вводим данные в поле Наименование и Группа:

После этого начинаем заполнять карточку РБП. Выбираем вид для налогового учета. В нашем случае – Прочие:

Выбираем вид актива в балансе. В нашем случае – Прочие оборотные активы:

После этого начинаем заполнять параметры списания РБП и выбираем порядок признания расходов:

- По месяцам;

- По календарным дням;

- В особом порядке:

В случае, если в справочнике статей затрат нет подходящей, то в 1С 8.3 можно создать ее не выходя из справочника РБП:

Устанавливаем вид расхода:

После чего видим результат в карточке РБП:

Шаг 5

При первичном оприходовании информацию о РБП в 1С 8.3 можно заполнить непосредственно из приходного документа. Для примера приобретем электронную цифровую подпись и печать. Так как это , то оприходован он будет при помощи документа поступление услуг – Акт:

В открывшемся документе заполняем поставщика услуги, номер и дату, а после переходим к заполнению табличной части документа:

Если в номенклатуре уже создана карточка приобретаемого товара или услуги, то можно воспользоваться кнопкой Подбор, которая позволит выбрать нужный товар/услугу из необходимой группы:

Указываем количество приобретаемых услуг/товаров:

После этого в нижней части подбора номенклатуры видим выбранный элемент номенклатуры, указанное количество и стоимость единицы приобретаемой услуги:

Шаг 6

Если организация впервые приобретает услугу, то ее необходимо создать в номенклатуре. Для этого в приходном документе нажимаем кнопку Добавить и заполняем открывшуюся карточку номенклатуры:

Наименование номенклатуры в программе 1С 8.3 служит для поиска товаров/услуг. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе. А полное наименование – это наименование номенклатуры из приходного документа. Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа):

Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры. Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Также особое внимание стоит уделить такому параметру как Вид номенклатуры, так как именно он служит для настройки автоматизированных бухгалтерских проводок в 1С 8.3 и для правильного отражения приобретаемых/реализуемых товаров, работ или услуг в учете:

После заполнения карточки номенклатуры для сохранения данных и переноса их в документ нажимаем кнопку Записать и закрыть.

Каким образом заполняется номенклатурная позиция вида Услуга в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Шаг 7

В документе Поступление услуг: Акт видим приобретаемые РБП, указываем его количество. И для того чтобы правильно отразить цену, следует обратить внимание на правый верхний угол документа:

В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху , чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

- Если же приобретаем товар без НДС , то в Цены документа нет необходимости заходить. Можно убрать НДС как в самом приходном документе:

Так и в карточке номенклатуры – при условии, что данные ТРУ всегда освобождены от НДС:

Шаг 8

Теперь перейдем к одному из наиболее важных моментов при приобретении РБП – счета учета:

Для правильного отражения оприходования РБП, а также для автоматического их списания , необходимо изменить счет учета на 97:

Заполняем поле Расходы будущих периодов:

После этого, если в программе 1С 8.3 уже создана карточка РБП, то ее выбираем из справочника. Если же приобретаем новый вид РБП, то необходимо создать его карточку (об этом подробно рассмотрено в начале статьи). Указываем подразделение затрат, на которое будут списываться ежемесячно РБП и счет учета НДС (в нашем случае – 19.04):

После проведения документа в 1С 8.3 можно увидеть бухгалтерские проводки:

Списание расходов будущих периодов в 1С 8.3

Списание стоимости РБП в 1С 8.3 происходит автоматически при при закрытии месяца:

Помощник по закрытию месяца в 1С 8.3 позволяет сразу сделать все необходимые регламентные операции по закрытию месяца.

Для запуска помощника нажимаем кнопку Выполнить закрытие месяца, после чего программа 1С Бухгалтерия 3.0 (8.3) последовательно выполняет все необходимые операции по закрытию месяца:

В случае обнаружения каких-либо ошибок в учете программа 1С 8.3 выдаст информационное сообщение о содержании ошибки и документе, в котором она сделана:

также путь для быстрого открытия документа и его исправления:

Типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца рассмотрены .

После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

После выполнения закрытия месяца в 1С 8.3:

Расходами будущих периодов в бухгалтерии называют расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим отчетным периодам.

Cогласно изменениям в бухгалтерском законодательстве, действующим с 2011 года, в форме бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в соответствии с условиями признания активов. Однако, не все расходы, относящиеся к будущим периодам, могут быть признаны активами - например, расходы на страхование. Разъяснения по этому поводу даны в письме Министерства финансов от 12.01.2012 № 07-02-06/5:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, …то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде. Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы).

В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие - Доходы и расходы »). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания, счет списания и аналитика. Теперь в этом справочнике появился новый реквизит «Вид актива», который может принимать значения: дебиторская задолженность, запасы, прочие оборотные активы, прочие внеоборотные активы, основные средства. От вида актива зависит, в какой раздел и строку бухгалтерского баланса будет включен данный расход. Если вид актива не указан, то такой расход попадет в строку 1260 «Прочие оборотные активы» бухгалтерского баланса.

Справочник «Расходы будущих периодов»:

Учет расходов будущих периодов ведется на счете 97, к которому в качестве субконто привязан справочник «Расходы будущих периодов». Кроме того, теперь этот справочник привязан также к субсчетам 76 счета - 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции.

Рассмотрим пример учета РБП в программе

Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета - на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции - Регламентные операции» ), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции» ):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового - признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ - тот, на который списываются расходы, а счет затрат по НУ - 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».