Транспортный налог на авто. Транспортный налог – что на него влияет

Налог на транспортное средство – один из главных взносов, уплачиваемых не только компаниями, но и рядовыми гражданами. Какой размер имеет ставка, от каких факторов она зависит, как определяется?

Облагаемые и необлагаемые налогом транспортные средства

В соответствии с действующими нормами законодательства уплата транспортного налога обязательна за следующие объекты :

- автотранспортные средства;

- мотоциклетные технические агрегаты;

- автобусные движимые единицы;

- машины, оснащенные гусеничным ходом.

Также есть транспортные средства, не облагаемые подобными обязательными сборами:

- лодки весельного типа и моторные агрегаты, оснащенные двигателем до 5 л. с.;

- легковые авто, оборудованные для эксплуатирования людьми с инвалидностью;

- модели до 100 л. с., которые были приобретены в службах соцзащиты населения;

- тракторные, комбайнерские установки, элементы специальной техники, прошедшие процедуру регистрации на имя сельскохозяйственных производителей, применяемые в аграрной сфере;

- автомобили, принадлежащие представителям спецслужб;

- машины в угоне, пребывающие в розыске.

Зависимость от мощности

Один из параметров, оказывающих существенное влияние на размерный показатель транспортного сбора — это мощность . В рамках каждого регионального субъекта РФ функционируют индивидуальные ставки, пребывающие в зависимости от параметра мощности транспорта.

Чем меньше лошадиных сил имеет мотор машины, тем ниже налоговая ставка, и наоборот. Минимальный параметр мощности – 100 л. с., именно с этого значения автомобиль становится объектов налогообложения.

Основные тарифы транспортного налога

Тарифные показатели, по которым производится уплата транспортного налога, во многом определяются регионом транспортного средства и мощностью моторного агрегата. Стоит рассмотреть базовые параметры на примере Москвы.

В других регионах РФ действуют иные показатели ставок. Самые доступные тарифы наблюдаются в следующих субъектах страны (минимум и максимум до 100 и от 250 л. с. соответственно):

- Адыгея, Алтайский край, Алтай (10-120);

- Брянская область (10-130);

- Дагестан (8-105);

- Еврейский Автономный округ (8-95);

- Забайкалье (7-65);

- Кабардино-Балкарская республика (7-130);

- Карачаево-Черкесская республика (7-95);

- Крымский полуостров (5-50);

- Красноярский край (5-102);

- Магадан (6-36);

- Ненецкий Автономный округ (0-50);

- Томская область, Хакасия (5-75).

Самые крупные тарифные показатели можно наблюдать в следующих автономных субъектах Российской Федерации :

- Башкирия (25-150);

- Владимир и область (20-150);

- Вологодская область, Воронежская обл., р. Татарстан (25-150);

- Марий Эл (25-90);

- Нижегородская обл. (22,5-150);

- Санкт-Петербург (24-150).

Разброс тарифных показателей на транспортный сбор достаточно велик. Поэтому уточнять ставки необходимо в отдельности для каждого регионального субъекта страны. Говоря о грузовых транспортных средствах, можно выделить следующие усредненные показатели налога :

- до 100 л. с. (2,5 руб.);

- 100-150 л. с. (4 руб.);

- 150-200 лошадиных сил (5 руб.);

- 200-250 л. с. (6,5 руб.);

- от 250 л. с. (8,5 руб.).

Стоит также изучить прочие параметры, от которых зависит суммарное значение налога.

От чего зависят налоговые ставки

Есть несколько критериев

, оказывающих влияние на окончательную сумму транспортного налога:

Есть несколько критериев

, оказывающих влияние на окончательную сумму транспортного налога:

- территория, на которой осуществлялась регистрационная процедура и постановка на регистрационный учет;

- категория, к которой транспортное средство имеет отношение (грузовик, легковая машина, транспортная единица самоходного назначения);

- характеристики мощности;

- годовой период, в рамках которого произошел выпуск ТС, а также его возрастной показатель;

- временной отрезок, на протяжении которого транспорт пребывает в собственности налогоплательщика.

Характер зависимости между финальной расчетной суммой и этими факторами прямой.

Возраст ТС

Данный параметр прописан в рамках Письма Минфина России №03-05-05-04/1 от 18.12.2012. В этом случае размер сбора выявляется на базе возраста авто . Учет производится 1 января отчетного периода. Действует следующая закономерность: чем старше авто, тем выше параметр налоговой ставки на 1 л. с.

Мощность мотора

Еще одно существенное основание для начисления взноса на средство передвижения – мощность машины . Ставка, определяемая на основании данного параметра, носит региональный характер, а ее установление осуществляется в зависимости от территории, на которой находится транспорт, и где произошла его фактическая регистрация.

Большую роль играет соотношение в процессе начисления сбора. Если машина чрезмерно мощная, ставка налога высокая. Минимум, подлежащий налогообложению, равен 100 лошадиным силам.

Место прописки (регистрации) собственника

Исходя из прописки лица, владельца ТС, действующим является определенный параметр ставки налога в процессе определения пошлины. Минимальное значение закреплено в рамках действующего российского законодательства. Исхода из региона проживания, тариф может варьироваться.

Стоимость автотранспортного средства

Регламентом в этом направлении является ФЗ №241 , посредством которого происходит регулирование налоговой нагрузки за счет присутствия у владельца в собственности дорогостоящей единицы транспорта. В процессе начисления соответствующей пошлины во внимание будет приниматься повышающий коэффициент. Дорогостоящей принято считать технику, имеющую стоимость от 3 млн. руб.

| Размер повышающего коэффициента | Стоимость ТС, млн. руб. | Возраст машины, лет |

|---|---|---|

| 1,1 | 3-5 | 2-5 |

| 1,3 | 3-5 | 1-2 |

| 1,5 | 3-5 | До 1 |

| 2 | 5-10 | До 5 |

| 3 | 10-15 | До 10 |

| 3 | От 15 | До 20 |

Возрастной критерий начинает отсчитываться с годового периода, в котором транспорт был изготовлен. Владелец должен понимать и осознавать тот факт, что при наличии у него дорогостоящего транспорта дополнительных пошлин не имеется. Использование коэффициента осуществляется в рамках общего расчета величины сбора .

Действует повышающая величина исключительно в отношении дорогостоящей транспортной техники, т. е. стоимость машины должна для этого составлять от 3 000 000 руб . Для прочих ТС использование такого повышения не предусмотрено. Чтобы определить степень дороговизны авто, необходимо провести ознакомление со списком дорогостоящих машин. Его устанавливает Министерство промышленности и торговой деятельности РФ.

Год выпуска

Год, в рамках которого произошел выпуск транспортного средства, выступает в качестве того же фактора, что и возраст автомобиля. Соответственно его учет производится в идентичном порядке.

Нюансы определения для грузового транспорта и автобусной техники

В процессе определения ТН на грузовые ТС нужно руководствоваться нормами ст. 358 НК РФ . В ней указан перечень объектов , которые подлежат и не подлежат налогообложению. В законе имеет место быть федеральное тарифное значение, которое в регионах может подлежать корректировкам. Для расчета точного значения можно действовать самостоятельно с использованием формул или же применить специально калькулятор, в котором будут отображены следующие данные :

- время, за которое производится уплата налога;

- мощность грузового автотранспортного средства;

- регион регистрации машины.

Теперь стоит обратить особое внимание на нюансы расчета ставок для автобусов. Если на региональном уровне НС не установлена, в расчетных операциях используется параметр, установленный в НК РФ. Для определения интересующей величины нужно мощность двигателя умножить на ставку, срок пользования. Диапазон значений НС составляет от 11 до 50 руб., исходя из города.

Так, ставки на владение транспортными единицами трудно назвать маленькими. Налоги являются весьма дорогостоящими и требуют тщательного подхода к расчету. Немаловажную роль играет их своевременная уплата, т. к. задержки и просрочки порождают возникновение пени, штрафных санкций.

Перечень льгот

Льгот по транспортному налогу российским правительством, к сожалению, не предусмотрено. Освободиться от уплаты сбора можно в следующих случаях :

- владение транспортом до 100 л. с.;

- использование техники специального назначения;

- получение машины через соцзащиту;

- наличие группы инвалидности.

Если машина собственника является объектом налогообложения, и есть желание сэкономить, можно зарегистрировать авто в регионе, где действуют малые величины ставок. Это потребует дополнительных затрат времени и средств, зато позволит сэкономить в последующем.

Таким образом, налоговая ставка определяется несколькими параметрами — возраст, мощность, стоимость автомобиля и регион его регистрации. Грамотный подход к расчету налоговой суммы позволит избежать проблем с законодательством.

Подробности по расчету и начислению представлены ниже.

Последнее обновление Февраль 2019

С понятием транспортного налога сталкиваются как владельцы транспортных средств, так и автолюбители. Но не все знают, кто должен оплачивать налог, в каком размере и в какие сроки. Наша статья поможет Вам разобраться в процедуре уплаты транспортного налога физ лицами, в особенностях его расчета, а также в специфике взыскания задолженности и сроках исковой давности для ее взыскания.

Что такое транспортный налог и кто его платит

Основанием для начисления налога являются сведения, поступающие в ИФНС из местных органов ГИБДД - регистрация нового автомобиля, сделки по купле-продаже, снятие с учета ввиду утилизации и пр.

Если и до тех пор, пока транспортное средство числится за гражданином по данным ГИБДД, налог будет начисляться и обязанность по уплате налога будет за этим гражданином.

То есть, если:

- автомобиль в угоне, налоговую следует уведомить об этом;

- если было продано авто, а покупатель по каким-то причинам его не перерегистрирует на себя, плательщиком налога остается прежний хозяин, поскольку по данным ГИБДД собственником числится он;

- если автомобиль куплен в кредит, начисление налога начинается с даты регистрации ТС в ГИБДД.

Собственнику транспортного средства не нужно ничего рассчитывать, все расчеты производит налоговая инспекция и высылает налогоплательщику квитанцию по адресу его регистрации. Уплата производится через год, к примеру:

- за 2014 год до 1 декабря 2015 года

- за 2015 год до 1 декабря 2016 года

- за 2016 год до 1 декабря 2017 года и т.д.

Под транспортным налогом понимают платеж, который должен быть перечислен в бюджет владельцем автомобиля (мотоцикла, мотороллера и т.п.). Данный платеж носит обязательный характер и перечисляется безвозмездно. Сбор является региональным, то есть плательщик перечисляет суммы в бюджет местного уровня. Муниципальные власти также определяют размер ставки, показатель повышающего коэффициента, а также условия и сумму льгот для каждой категории плательщиков.

Объект и налоговая база

Объектом обложения выступают транспортные средства, в том числе наземные, водные и воздушные суда (как самоходные, так и буксируемые). Физические лица, как правило, оплачивают сбор за мотоциклы, автобусы, автомобили, мотороллеры и прочие транспортные средства личного пользования. Но не стоит забывать, что сбором также облагают катера, мотосани, моторные лодки и гидроциклы, владельцы которых обязаны осуществлять платежи в бюджет.

Важным показателем для расчета сбора является налогооблагаемая база, от которой будет зависеть сумма платежа в бюджет. Размер базы напрямую зависит от вида транспорта.

- Если средство оснащено двигателем, то базой для расчета будет выступать мощность (единица измерения – лошадиные силы ).

- Если воздушное или водное транспортное средство не имеет двигателя (например, плавучий кран, дебаркадер), то сбор рассчитывается исходя и показателя валовой вместимости (единица измерения – регистровые тонны ).

- В исключительных случаях для расчета берется база в качестве единицы транспортного средства.

Плательщики

Законодательством предусмотрен единый подход для определения лица, который является плательщиком сбора. В данном случае им выступает исключительно собственник автомобиля (мотоцикла, лодки и т.п.), то есть лицо, на которое оформлено транспортное средство согласно регистрационным документам.

Если авто в угоне

Часто у владельцев возникает вопрос о необходимости уплаты сбора в случае угона авто. Ведь фактически владелец оставляет за собой документальное право собственности на машину, но при этом физически не может ею распоряжаться. Закон позволяет не производить выплату только в том случае, когда есть документальное подтверждение факта угона автомобиля. Такой документ может выдать уполномоченный орган МВД, который непосредственно занимается розыском машины. Именно его следует предоставить в ИФНС, чтобы с даты угона налог не исчислялся.

Если авто в ремонте или на штрафстояне, находится в гараже и не используется

Нередко встречаются случаи, когда в силу определенных причин автомобиль владельцем не используется (наиболее распространенные примеры – машину отогнали на штрафстоянку или она находится в гараже и фактически не используется). Как быть с оплатой транспортного налога в этом случае? Ответ таков: так как Вы по документам по-прежнему являетесь владельцем авто, обязанность по его уплате лежит на Вас. Факт использования автомобиля в данном случае никакого значения не имеет.

Льготники

- весельной лодкой;

- моторной лодкой (мощность до 5 лошадиных сил);

- специальным легковым автомобилем для инвалидов;

- трактором или комбайном.

В случае, если Вам поступило уведомление о необходимости уплаты сбора по данным транспортным средства, то Вы вправе его игнорировать, так как в данном случае действия ФНС являются неправомерными.

Также государством предусмотрены льготы в уплате сбора социальными слоями населения. Как правило, региональные власти освобождают от уплаты (или предлагаю пониженную ставку):

- для пенсионеров (см. )

- членов многодетных семей

- инвалидов

- ветеранов

- а также собственников маломощного транспорта.

Если льготник владеет двумя или тремя видами транспорта (например, машина и лодка), то освобождение от уплаты сбора он получит только по одному из них.

Как определить размер налога

Для определения суммы сбора, которую Вы как владелец транспортного средства обязаны перечислить в бюджет, Вам понадобятся такие базовые показатели, как мощность двигателя авто и ставка сбора. Что касается первой величины, то ее значение зафиксировано в регистрационных документах на машину. Если Вы владеете автомобиля, в техпаспорте которого мощность указана в кВт, то это значение необходимо перевести в лошадиные силы (л/с). Для расчета используйте формулу:

М л/с = М кВт * 1,3596.

Налоговая ставка

Показатель ставки регламентирован НК РФ и определяется в зависимости от вида транспортного средства (автомобили, автобусы, снегоходы, мотосани, яхты и т.п.) и от мощности двигателя. Стоит отметить, что НК определяет лишь базовый общероссийский показатель ставки. При этом у муниципальной власти каждого региона есть право корректировать данную величину, увеличивая ее не более чем в 10 раз.

К примеру, ставка транспортного налога:

- для жителей Ленинградской области, владеющих мотоциклами до 20 л/с, составляет 10 руб. на каждую лошадиную силу.

- тот же показатель для жителей Ярославской области составляет 7,5 руб.

Также для вычисления суммы сбора Вам могут потребоваться дополнительные значения:

- если собственность на машину оформлена Вами меньше года назад, то при расчете Вам нужно использовать показатель количества месяце владения;

- в случае, если Вы являетесь обладателем дорогостоящего авто, то при расчете Вам также необходимо использовать повышающий коэффициент.

Роскошные авто

Отдельно стоит поговорить о категории роскошных авто, для исчисления налога, на которые применится повышающий коэффициент. Он установлен в единой норме для всех регионов РФ, местные власти не имеют полномочий на его изменение в конкретном регионе.

- К данной группе машин относятся автомобили, чья стоимость превышает 3 млн. руб .

- Помимо критерия стоимости машины, на коэффициент также влияет год ее выпуска - чем дороже и новее авто, тем выше коэффициент.

- Минимальный показатель - 1,1 установлен для роскошных авто, произведенных от 2 до 3 лет назад, при этом его стоимость колеблется в промежутке от 3 млн до 5 млн. руб .

- Максимальный размер - 3 для машин премиум класса, цена которых выше 15 млн. руб.

- Год выпуска машины на расчет практически не влияет, так как коэффициент для данной категории машин применим даже тогда, когда авто выпущено 15 лет назад (максимальное значение – 20 лет).

Формула для расчета и примеры

Располагая всеми вышеперечисленными показателями, Вы можете переходить непосредственно к процедуре расчета транспортного налога. Для этого необходимо использовать следующую формулу:

- где Н – сумма, которую Вам надлежит перечислить в бюджет;

- СтН – ставка налога;

- НБ – мощность двигателя в (лошадиных силах);

- КолМВ – время, которое Вы являетесь собственником авто (в месяцах).

Если Вы владеете дорогим авто (критерии причисления к данной группе описаны выше), то полученный результат Вам нужно умножить на повышающий коэффициент, применимый для категории:

где ПК – коэффициент для роскошных авто.

Для того, чтобы разобраться в особенностях расчета сбора, используем наглядные примеры.

Пример 1

В марте 2015 житель Москвы Скуратов С.Д. приобрел Daewoo Lanos, который продал в августе 2015. В сентябре 2015 Скуратов купил Шевроле Нива. Мощность первого авто – 70 л/с, второго – 80 л/с.

Какую сумму Скуратов обязан перечислить в бюджет по итогам 2015 года? Для того, чтобы это определить, рассчитаем количество месяцев, в течение которых Скуратов был собственником каждой из машин. Daewoo Lanos Скуратов владел 6 мес. (с апреля по август включительно), Шевроле Нива – 4 мес. (с сентября по декабрь включительно). Ставка в обоих случаях составляет 10 руб. за каждую лошадиную силу.

Расчет сбора будет выглядеть так:

- За Daewoo Lanos нужно заплатить: Н = 10 * 70 * 6/12 = 350 руб.

- Сбор за Шевроле Нива составит: Н = 10 * 80 * 4/12 = 267 руб.

- Итого нужно перечислить: 267 + 350 = 617 руб.

Но так как Скуратов является жителем Москвы, то для него применима 100% льгота на авто мощностью до 70 л/с. Поэтому в местный бюджет Скуратов перечислит только 267 руб.

Пример 2

В апреле 2016 житель Тулы Марков С.Г. купил Mercedes G-350. Цена авто по договору купли продажи составила 6.830.000 руб. Автомобиль произведен в 2015 году. Мощность двигателя – 224 л/с. За дорогостоящий автомобиль Марков заплатит: Н = 75 * 224 * 9/12 * 2 = 25.200 руб.

В Тульской области для авто с данной мощностью (224 л/с) применяется ставка 75. Благодаря повышающему коэффициенту общая сумма была увеличена вдвое.

Пример 3

Житель Белгорода, пенсионер Игнатов К.С. приобрел мотоцикл Урал в июле 2016. На тот момент Игнатов уже владел автомобилем ВАЗ Largus. Мощность мотоцикла составляет 40 л/с, автомобиля – 105 л/с. Проведем расчет сбора в каждом случае:

- За мотоцикл Игнатов должен заплатить: Н = 12,5 * 40 * 6/12 = 250 руб.

- За автомобиль Игнатов должен заплатить: Н = 25 * 109 = 2.725 руб.

- Общая сумма для перечисления в бюджет составляет 250 + 2.725 = 2.975 руб.

При этом Игнатов пенсионер обладает правом на получение льготы, а именно плата за мотоцикл не взимается. Льгота распространяется на мотоцикл, а не на автомобиль, так как именно государством применяются ограничения в виде мощности транспортного средства (до 70 л/с). Таким образом, Игнатов оплатит 2.975 руб. (за ВАЗ Largus).

Расчет транспортного налога за неполный месяц владения

Ранее, до 01.01.2016г считалось, что месяц регистрации ТС, или месяц его снятия с учета принимаются за полный месяц. Т.е. месяц считался одним полным месяцем для расчета налога и при регистрации и при снятии.

Сейчас, с 01.01.2016г. правила исчисления величины налога при регистрации и снятии с учета ТС в течение налогового периода изменились. Поправки следующие:

- Машина поставлена на учет:

- до 15 числа – транспортный налог за полный месяц;

- после 15 числа – месяц не учитывается;

- Машина снята с учета:

- до 15 числа - месяц не учитывается;

- после 15 числа - транспортный налог за полный месяц.

Как оплатить налог: процедура и сроки

Отчетным периодом уплаты транспортного налога для физических лиц выступает календарный год, то есть в 2016 году Вы производите выплату за 2015 год.

Оплатить сбор Вы должны не позднее 1 декабря . Основанием для уплаты средств выступает уведомление, которое Вы получите от органов ФНС.

Законодательно установлен срок, в который фискальная служба должна направить уведомление – не позднее 30 дней до наступления срока оплаты (до 01.11.2016 – за 2015 год).

Если, к примеру, Вы владеете земельным участком, с которого необходимо оплатить земельный сбор, то от ФНС Вы получите единое уведомление, в котором будет указана общая сумма обязательств перед бюджетом.

Расчет налога производится на основании данных, полученных о Вашем автомобиле из ГИБДД. Перечислять средства нужно будет производить за тот период, в котором авто числилось на Вас в качестве собственника.

Получить уведомление Вы можете одним из способов:

- Почтой - в этом случае Вы получите заказное письмо, на штампе которого будет указана дата отправки. Если Вы нарушили срок оплаты сбора по причине позднего получения уведомления, дата на штампе будет служить доказательством Вашей правоты.

- Лично - сотрудник фискальной службы персонально вручит Вам уведомление, Вы с свою очередь поставите подпись в подтверждение получения.

- Электронной почтой - для того, чтобы получить документ таким способом, Вам необходимо зарегистрироваться на сайте ФНС, после чего Вы можете самостоятельно получить уведомление и квитанцию для оплаты, используя электронный ресурс («Личный кабинет»). Воспользовавшись данным способом, Вы также имеете возможность узнать транспортный налог физического лица по ИНН.

Вместе с уведомлением Вам будет направлена квитанция для оплаты сбора, на основании которой Вы можете перечислить средства в любом отделении банка или в Сбербанк-онлайн по номеру документа или ИНН.

При оплате транспортного налога для физических лиц в 2016 году в платежном поручении (квитанции) используются следующие коды бюджетной классификации (КБК):

- КБК 182 1 06 04012 02 1000 110 - все основные платежи физических лиц проводятся с указанием этого кода, по этому же коду погашаются недоимки, перерасчеты и прочая задолженность;

- КБК 182 1 06 04012 02 2100 110 - для выплаты пеней в связи с просрочкой основного платежа

- КБК 182 1 06 04012 02 3000 110 - штрафы;

- КБК 182 1 06 04012 02 4000 110 - для прочих поступлений применяют этот код.

Перечислив платеж, обязательно сохраните квитанцию (копию платежного поручения), сумма и дата которой послужит подтверждением полноты и своевременности погашения обязательств перед бюджетом.

Нередки случаи, когда граждане по тем или иным причинам не погашают задолженность в установленный срок. В таком случае нарушителю будет направлено требование об оплате в срок не позднее 30 дней с того момента, когда фискальный орган обнаружил факт неуплаты.

Просрочив оплату (или перечисли неполную сумму), Вы обязаны не только погасить сумму задолженности, но и оплатить пени и штрафы, начисленные в связи с произведенными Вами нарушениями. Для исчисления пени используйте следующую формулу:

- Где П – сумма пени;

- Н – сумма недоимки;

- СтРеф – ставка рефинансирования ЦБ, действующая в период просрочки;

- КолДн – период просрочки (дни).

Пример 4

Владелец мотоцикла Серпов В.К. 12.08.2016 получил уведомление об оплате налога в сумме 4.740. Серпов нарушил сроки уплаты транспортного налога и до 01.12.2016 платеж не осуществил. Получив требование, Серпов перечислил средства 27.12.2016. В связи с нарушением сроков оплаты, Серпову была выставлена пеня:

П = 4.740 * 11%/300 * 27 дн. = 47 руб.

Помимо пени, государство имеет право удержать с нарушителя штраф в размере 20% от суммы непогашенных обязательств. Штраф взимается как в случае недоплаты, так и при полной неуплате суммы.

Пример 5

Свириденко Р.О. получил уведомление от ФНС на сумму 7.630 за 2015 год. 03.11.2016 Свириденко перечислил сумму 5.610. Таким образом у Свириденко возник долг по транспортному налогу в размере 2.020 (7.630 – 5.610). В связи с недоплатой со Свириденко будет удержан штраф, рассчитанный следующим путем:

Ш = (7.630 – 5.610) * 20% = 404 руб.

Долг и исковая давность его взыскания

Нередки случаи, когда собственники авто получают уведомления о погашении долга по налогу за прошедшие годы. Именно тогда и возникает вопрос о сроках исковой давности по транспортному налогу, в рамках которых ФНС вправе взимать недополученные платежи. Согласно НК и ГК, взыскание задолженности осуществляется при соблюдении следующих принципов:

- Погашение недоимки по налогам не имеет срока давности. Если Вами в установленный срок получено уведомление (требование), по ФНС имеет право требовать у Вас погашения долга неограниченное количество времени.

- Срок исчисления сумм к выплате ограничен 3-мя годам. Данный факт говорит о том, что в случае неполучения Вами уведомлений (требований), фискальный орган вправе рассчитать сумму и выставить Вам ее к погашению не более чем за 3 предыдущих года (исчисление в 2016 году производится за 2013, 2014, 2015 и не ранее).

- Срок взыскания средств у фискальной службы ограничен 3-мя годами. Возможны ситуации, когда Вам в некорректной и излишней сумме выставлены обязательства по уплате сбора (в том числе штрафа, пени), данные обязательства Вами погашены, но установлен факт нарушений со стороны ФНС. В таком случае Вы имеете право обратиться в ФНС с требованием вернуть средства, но не более чем за 3 предшествующих года.

При нарушении вышеуказанных условий требования о погашении задолженности признаются незаконными, поэтому удовлетворения не требуют.

Вопрос-ответ

Вопрос:

Нужно ли платить налог если автомобиль в угоне?

1 марта 2015 года автомобиль мощностью 200 л/с был угнан у владельца, о чем имеется документальное подтверждение. По итогам года собственник получил уведомление от ИФНС об уплате налога в полном размере по ставке налога 75 руб. за л/с: Н = 200 * 75 = 15.000 руб. Правомерны ли действия ФНС в данном случае?

Ответ : Нет, ИФНС составлен неверный расчет, так как при расчете сбора осуществляется исходя из фактического использования машины (количество месяцев). Правильный расчет выглядит так: Н = 200 * 75 * 2/12 мес. = 2.500 руб. Для урегулирования ситуации стоит обратиться в органы фискальной службы с соответствующим заявлением, а также с копией подтверждения факта угона. Подобные ситуации могут возникать в различных случаях (в том числе из-за некорректных данных, предоставленных ГИБДД). Имея на руках подтверждающие документы, Вы легко сможете доказать свою правоту и добиться перерасчета в Вашу пользу.

Вопрос:

С какого месяца прекращается начисление налога при продаже автомобиля?

В апреле 2014 владелец продал автомобиль, но с регистрации снял его только 01.11.2014. Налоговая начисляла налог до ноября 2014 года. Почему? От фискальной службы собственником получено уведомление, сумма в котором рассчитана таким образом: Н = 180 (мощность) * 42 (ставка) * 10 (срок фактического использования в мес.)/12 мес. = 6.300 руб. Так как договором купли-продажи зафиксирована передача машины 01.04.2014, бывший владелец обратился в ИФНС с требование пересчета суммы: Н = 180 * 42 * 3/12 мес. = 1.890 руб. Требование лица, реализовавшего авто, удовлетворено не было.

Ответ: Отказ ИФНС законодательно обоснован: плательщиком налога является фактический собственник машины согласно данным учета ГИБДД. Так как после продажи лицо, реализовавшее авто, своевременно не оформило снятие машины с учета, вплоть до 01.11.2014 обязанность об уплате сбора лежит на нем.

Вопрос

:

Когда начисляют налог, если автомобиль куплен в кредит?

21.04.2016 автомобиль приобретен на основании договора автокредитования и 30.04.2016 поставлен на учет. Согласно кредитному соглашению, право собственности на машину переходит к новому владельцу только после окончательного погашения всей заемной суммы. В какой момент необходимо оплачивать сбор: с даты осуществления последней кредитной выплаты или с даты регистрации в ГИБДД?

Ответ: Вы считаетесь плательщиком сбора с момента внесения учетной записи в реестре ГИБДД. Условия кредитного договора в данном случае значения не имеют. Это же касается авто, находящихся в аресте и проходящих в уголовном деле в качестве вещественного доказательства. Главный критерий в данном случае – факт снятия с учета в ГИБДД. Если автомобиль на учете, то нужно перечислять сбор в бюджет.

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

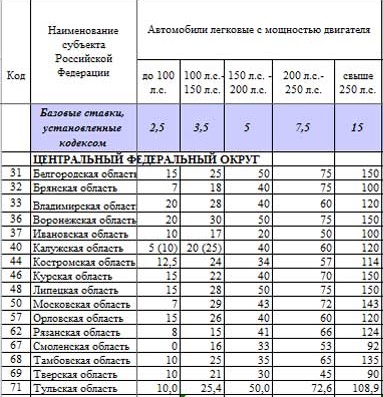

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

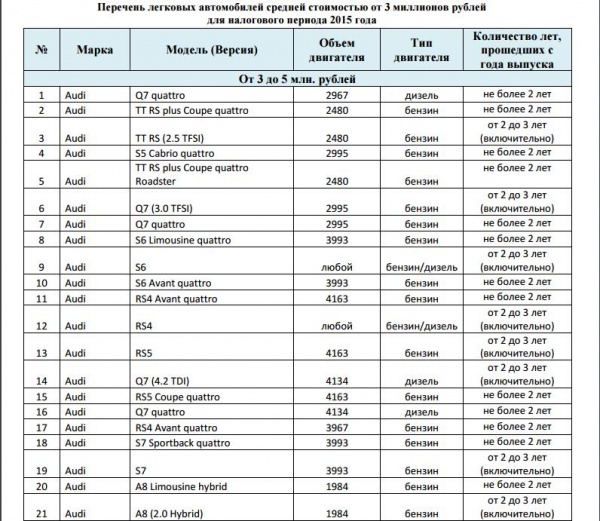

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Ни один из российских налогов не вызывает столько вопросов, как транспортный. Введен он с целью формирования средств для улучшения дорожного хозяйства страны. Налог федеральный, но вводится в действие законами регионов. То есть, на основании основного федерального закона каждая область, республика, край разрабатывают собственное законодательство по этому налогу. Субъектам также дано право устанавливать определенные льготы по транспортному налогу.

Обязанность по оплате налога возникает у владельца транспортного средства с момента его регистрации в соответствующих государственных органах. То есть, налог платится по факту владения техникой. А работает эта техника или простаивает в гараже — данный вопрос законодателя не интересует. Пока тот же легковой автомобиль не будет снят с учета в ГИБДД, его владелец будет платить транспортный налог, даже если эта машина уже давно превратилась в груду металлолома.

Транспортный налог в 2017 году и его плательщики

Согласно Налоговому кодексу плательщиком налога является как , так и физическое лицо, имеющее зарегистрированное на него транспортное средство. Причем, закон относит к транспортным средствам не только так привычные нам автомобили, но и другие средства передвижения:

- мотоциклы и мотороллеры;

- автобусы;

- прочие самоходные механизмы на пневматическом ходу;

- самоходные машины на гусеничном ходу;

- летательные аппараты (самолеты и вертолеты);

- снегоходы и мотосани;

- плавательные механизмы (теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, некоторые буксируемые суда).

Главное, чтобы любое из перечисленных транспортных средств имело официальную регистрацию в соответствующих органах (ГИБДД, Государственная инспекция по маломерным судам и другие).

Не всё, что движется, относится к объектам налогообложения транспортным налогом. Так, налогом не облагаются маломощные моторные лодки (до 5 лошадиных сил), а также весельные лодки; автомобили для инвалидов, сельскохозяйственная самоходная техника, промысловые суда и некоторая другая техника.

Транспортный налог 2017: федеральные ставки

Диапазон налоговых ставок определяется федеральным законодательством, а региональным властям дано право уменьшать их или увеличивать на местах. Налоговая база по автотранспорту определяется по их мощности в лошадиных силах (статья 359 Налогового кодекса).

Таблица 1. Налоговые ставки на легковые автомобили

Автомобилистам надо иметь в виду, что в каждом субъекте Федерации (области, крае, республике) разработан собственный закон по транспортному налогу и ставки могут существенно отличаться от федеральных.

Пример 1. Транспортный налог на отечественный автомобиль марки Лада Калина мощностью 106 лошадиных сил, если использовать федеральные ставки, составит для его владельца 376,50 рублей в год (106 л.с. * 3,55 рублей = 376,30 рублей).

Налоговым кодексом разрешено на местах увеличивать или уменьшать эти ставки, но не более, чем в десять раз. Так, например, в Краснодарском крае за Ладу Калину придется заплатить в 2017 году 25 рублей за одну лошадиную силу, и сумма налога составит 2650 рублей в год. А житель Санкт-Петербурга за тот же автомобиль заплатит уже 35 рублей за одну «лошадку» или 3710 рублей в год.

Кроме того, закон разрешает субъектам Федерации устанавливать дифференцированные налоговые ставки. Это обозначает, что при исчислении транспортного налога может учитываться ряд дополнительных факторов:

- «возраст» автомобиля — сколько лет существует автомобиль после его выхода из ворот завода. Количество лет начинают считать с 1 января того года, который следует за годом выпуска;

- экологический класс автомашины.

Пример 2. Автомобиль КИА СПЕКТРА выпущен в октябре 2008 года. На 1 января 2017 года его «возраст» составит 8 лет. В расчет принимается полный календарный год, начиная с 2009 года.

Калькулятор транспортного налога 2017

Рассчитать транспортный налог на автомобиль 2017 можно самостоятельно, используя ставки и зная мощность собственного технического средства. Но, как указано ранее, в каждом регионе есть свои особенности , которые рядовой налогоплательщик может и не знать досконально. Чтобы правильно рассчитать налог на личный автомобиль, надо занести свои данные в калькулятор на сайте Федеральной налоговой службы в интернете и сразу станет известна годовая сумма транспортного налога. Какие нужны данные для того, чтобы воспользоваться калькулятором, рассмотрим на примере.

Пример 3 . Автомобиль КИА СПЕКТРА зарегистрирован в ГИБДД города Воронежа. Мощность автомашины по паспорту - 102,3 лошадиные силы. Заносим в калькулятор:

- год, на который рассчитывается налог — 2017;

- регион — Воронежская область;

- вид транспортного средства — легковые автомобили;

- мощность автомобиля — 102 лошадиные силы;

- период расчета — 12 месяцев.

![]()

В итоге получаем сумму налога на 2017 год — 3060 рублей. В расчете использована ставка транспортного налога на 2017 год по Воронежской области.

![]()

При пользовании калькулятором надо учесть также льготы по транспортному налогу в 2017 году, если они имеются у владельца автомобиля. Льготы устанавливаются региональным законодательством с учетом положений федерального закона. Так, в Краснодарском крае, например, для пенсионеров установлена 50-процентная скидка на автомобили мощностью до 150 лошадиных сил.

Льгота по транспортному налогу носит заявительный характер. Это значит, что налоговая инспекция не обязана предоставлять льготы по налогу автоматически. Чтобы воспользоваться ею, надо написать заявление в налоговую службу по месту регистрации, приложив к заявлению копию документа, дающего право на льготу.

Причем, личное присутствие заявителя не обязательно: закон разрешает отправлять такое заявление с приложением сканов документов через личный кабинет налогоплательщика.

Подробно о наличии или отсутствии льгот на транспортный налог можно узнать в ближайшей налоговой инспекции.

Сроки уплаты транспортного налога

Порядок расчета и оплаты транспортного налога для физических и юридических лиц законодательство разделяет. Так, физические лица не обязаны самостоятельно рассчитывать данный вид налога. Эти действия возлагаются на работников налоговой службы. Ежегодно каждому владельцу транспорта всех видов приходит налоговое уведомление, в котором указано:

- полная фамилия, имя и отчество владельца техники, его ИНН;

- вид и марка транспортного средства;

- налоговая ставка;

- количество месяцев владения в году (если автомобиль зарегистрирован или снят с учета в течение отчетного года, то указывается фактическое количество месяцев, а не весь год);

- повышающий коэффициент;

- размер налоговых льгот;

- сумма исчисленного к уплате налога.

На основании этого уведомления налогоплательщик обязан оплатить сумму налога не позднее 30 ноября. Сроки уплаты транспортного налога в 2017 году не изменились.

В личном кабинете налогоплательщика на официальном сайте Федеральной налоговой службы можно отписаться от получения уведомлений в бумажном варианте. И тогда все налоговые документы будут приходить в электронном виде в личном кабинете.

- распечатать уведомление и прилагаемое к нему платежное извещение с квитанцией и оплатить налог в любом отделении банка. Очень удобно для плательщика: ничего заполнять вручную не надо, так как система сформирует все платежные реквизиты: БИК, корреспондентский и расчетный счет банка получателя, длинный код бюджетной классификации и прочие данные. Кто заполнял такие квитанции вручную, знают, как иногда сложно не ошибиться в написании двадцатизначных цифровых кодов. А в электронном документе плательщику остается только поставить дату оплаты и личную подпись. Всё остальное там уже отпечатано;

- оплатить непосредственно в личном кабинете налогоплательщика на сайте налоговой службы. Эта процедура еще проще: выбор банков, через которые может быть произведена уплата транспортного налога в 2017 году, обширен.

Налоговым периодом для уплаты транспортного налога как для физических, так и для юридических лиц является один календарный год. А вот отчетные периоды для разных категорий налогоплательщиков различаются:

- для физических лиц — это календарный год;

- для юридических лиц — это кварталы года (первый, второй, третий).

Федеральный закон допускает, что законодатели субъектов Федерации могут не устанавливать отчетные периоды, а приравнять их к налоговому периоду (календарный год), как и для физических лиц.

Юридические лица-плательщики транспортного налога обязаны самостоятельно рассчитывать суммы авансовых платежей и своевременно перечислять их в бюджет. Сроки уплаты транспортного налога 2017 для налогоплательщиков-юридических лиц также устанавливают субъекты Федерации (край, область, республика), поэтому точные даты надо узнавать в местных налоговых инспекциях. Но, как правило, отчитаться и перечислить авансовый платеж надо не позднее 15 числа месяца, следующего за отчетным (15 апреля, 15 июля, 15 октября). Авансовые платежи рассчитываются как одна четвертая часть от общей суммы транспортного налога.

Пример 4. ООО «Рассвет» имеет на балансе автомобиль мощностью 204 лошадиных силы. Ставка налога по Ростовской области, где расположено и зарегистрировано ООО, 35 рублей. Повышающий коэффициент равняется единице. Годовая сумма налога по данному автомобилю составит 7140 рублей (204 * 35 * 1). Сумма ежеквартального авансового платежа равняется 1785 рублей (7140:4).

Декларация по транспортному налогу 2017

После окончания налогового периода юридические лица оформляют и сдают в налоговую службу декларацию по транспортному налогу. Сдать ее надо в течение месяца после окончания года, то есть, до 1 февраля года, следующего за отчетным. В декларации отражаются авансовые платежи, произведенные в течение года, и определяется окончательная сумма налога к перечислению. Рассчитывается она как разница между суммой исчисленного налога и перечисленных ранее авансов.

Пример 5 . ООО «Рассвет» за три квартала перечислило в бюджет 5355 рублей в виде авансовых платежей по транспортному налогу. Общая сумма налога составила 7140 рублей. Сумма к перечислению для окончательного расчета по транспортному налогу составит 1785 рублей (7140-5355).

При исчислении суммы транспортного налога применяется повышающий коэффициент в отношении легковых автомобилей.

Таблица 2. Повышающие коэффициенты для расчета транспортного налога.

Рассчитанная по формуле (мощность * на ставку) сумма налога умножается на повышающий коэффициент и получается окончательная величина транспортного налога, подлежащего перечислению в бюджет.

За несвоевременную сдачу декларации по налогу юридическое лицо будет наказано штрафом от 1000 рублей до 30 процентов от суммы налога, который был бы уплачен, если бы декларация сдавалась вовремя. На неуплаченную вовремя сумму налога физическим лицом набегает пеня. Поэтому все налоги надо оплачивать вовремя.

Отмена транспортного налога 2017

Отменит ли законодатель транспортный налог или как-то его видоизменит? Этот вопрос давно волнует автомобилистов и владельцев транспортных парков. В правительстве также обсуждается данная проблема, но окончательного решения пока нет. Основная причина — не найден пока адекватный заменитель этого налога, который существенно пополняет региональные бюджеты.

В отличие от обычных физических лиц организации самостоятельно делают расчет налога на транспорт. В нашем обзоре – основные правила и формулы, которые помогут безошибочно подсчитать итоговую сумму налога.

Из чего исходить

В наше время огромное количество людей и компаний имеют собственные средства передвижения. Это весьма удобно, но требует дополнительных расходов. Помимо оплаты за бензин и техобслуживание, каждый хозяин транспорта обязан отчислять налог на конкретный вид средства передвижения. Согласно российскому налоговому законодательству, ставка в конкретном регионе не должна разниться с общепринятой более или менее чем в 10 раз (п. 2 ст. 361 НК РФ).

По общему правилу расчет транспортного налога в 2017 году зависит:

- от стоимости средства передвижения;

- его мощности;

- региона регистрации.

Разумеется, крупный и дорогой транспорт всегда требует большего капиталовложения. Это приводит к тому, что многие предпочитают приобретать более экономные средства передвижения.

Что подпадает под налог

Для начала отметим, что под налог на средства передвижения помимо легковых автомобилей подпадают и другие виды транспорта. Это, в частности, могут быть (ст. 358 НК РФ):

- воздушный транспорт;

- мотоциклы, мотороллеры и т. п.;

- все типы грузовиков;

- водные средства передвижения: катера, гидроциклы, яхты, теплоходы, парусники и т. п.;

- средства для перемещения по снегу зимой: снегоходы, сани и т. п.

С какого транспорта нет налога

Не за весь транспорт государство удерживает налог. Те средства, которые не регистрируют в общем порядке, прописаны в п. 2 ст. 358 Налогового кодекса РФ. Среди них:

- воздушный транспорт, который состоит в распоряжении санитарной авиации и медслужб;

- морские суда для бурения;

- грузовые и пассажирские речные/морские средства/воздушный транспорт, которые принадлежат частным предпринимателям и фирмам;

- легковые машины, которыми пользуются инвалиды;

- морские и речные виды транспорта, которые используются для промысла;

- комбайны всех моделей, особый транспорт (молоковозы и т. п.), которые используют при сельскохозяйственных работах;

- средства передвижения, которые в угоне (если подтвержден факт похищения);

- лодки с веслами либо моторные лодки с двигателем до 5 л.с.;

- транспорт, который фигурирует в Российском международном реестре судов.

Механизм расчета

Детальный расчет налога на транспорт происходит с учетом обстоятельств, которые прописаны в ст. 362 НК РФ. Так, если в конкретном регионе России определены промежуточные отчетные сроки, то за каждый квартал надо отчислять в казну аванс, а остаток налога выплачивают по завершении года. Если же отчетный квартал отсутствует, то сумму уплачивают одноразово по окончании года.

Кстати, расчет стоимости транспортного налога в Крыму происходит по аналогичной схеме (авансовые платежи установлены).

Формулы

Общий порядок расчета транспортного налога определен в статье 362 НК РФ, а также дополнительно в региональных законодательных актах об этом платеже.

Если не брать во внимание отчетные периоды, то формула расчета транспортного налога в 2017 году такова:

|

Остальная сумма по результатам года = Налоговая база * Ставка – Отправленные авансы

Чтобы стало понятно, приведем простой пример расчета транспортного налога.

ПРИМЕР

У московской организации есть грузовик. Сила его двигателя равна 136 л.с. Ставка налога на это средство передвижения составляет 26 руб./л.с. (до 200 л.с. включительно).

Таким образом, годовой налог за этот транспорт равен:

136 л.с. × 26 руб./л.с. = 3536 руб.

Особенности у юрлиц

Отметим, что расчет транспортного налога для юридических лиц в 2017 году существенно не поменялся. Чтобы определить величину налога, организации необходимо посчитать число месяцев, в течение которых средство передвижения числилось за ней. Поэтому показатель владения Кв – один из основных коэффициентов для расчета транспортного налога.

По общему правилу налог необходимо отчислять c месяца оформления транспорта на учет до месяца снятия с учета. Но бывает, что средство передвижения меняет владельца, а месяцы получаются неполными. Тогда подсчет совершают с применением коэффициента обладания.

Так, если средство передвижения было зарегистрировано до 15-го числа, то для нового владельца этот месяц идёт в расчет транспортного налога за неполный месяц владения. И наоборот: когда факт регистрации происходит после 15-го числа, то новоиспеченному владельцу нет необходимости оплачивать налог за данный месяц.

И по аналогии в законе чётко прописано: если средство передвижения было снято с учета после 15-го числа, то этот месяц принято считать за целый месяц.

Таким образом, коэффициент владения (Кв) – это отношение числа целых месяцев, на протяжении которых т/с было записано на своего хозяина к общему количеству месяцев в году (для годового налога) или в квартале (для авансовой налоговой оплаты).

Авансовые выплаты

Что касается расчета авансовых платежей по транспортному налогу, то его совершают с учетом наступления отчетных сроков. А именно – 1-го, 2-го и 3-го кварталов.

Формула подсчета авансовых выплат выглядит так:

|

- НБ – база по налогу (для машины обычно – это сила двигателя в л.с.);

- НС – ставка по налогу;

- Кв – коэффициент владения;

- Кп – повышающий коэффициент.

Как видно, расчет аванса по транспортному налогу включает поднимающий его величину коэффициент. Он действует на транспорт, если его цена больше 3 миллионов рублей. Список таких авто публикует Минпромторг России на своём сайте http://minpromtorg.gov.ru.

Актуальные ставки

Как было сказано, налог на средства передвижения в первую очередь зависит от базы по налогу и ставки. Так, для легковых и грузовых авто базой выступает мощность, которую измеряют в лошадиных силах.

Общие ставки определяет Налоговый кодекс РФ (ст. 361). При этом универсальной таблицы расчета транспортного налога не существует. Дело в том, что в различных местностях могут ставки могут быть и меньше, и больше. Ограничение установлено в 10 крат.

Ставки для расчета транспортного налога в таблице на 2017 год можно посмотреть в нашем другом материале .

Что касается налога на транспорт в Крыму, расчет в 2017 году следует производить согласно ставкам, которые приведены в следующей таблице:

| Ставки по налогу на транспорт в Крыму | |

|---|---|

| Тип средства передвижения | Ставка (руб.) в 2017 году |

| Автомобили легковые | |

| 5 | |

| 7 | |

| 15 | |

| 20 | |

| 50 | |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 2 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4 |

| свыше 35 л.с. (свыше 25,74 кВт) | 10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | #colspan# |

| до 200 л.с. (до 147,1 кВт) включительно | 10 |

| свыше 200 л.с. (свыше 147,1 кВт) | 20 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 20 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 30 |

| свыше 250 л.с. (свыше 183,9 кВт) | 40 |

| Другие самоходные транспортные средства , машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| Снегоходы , мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера , моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| 50 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 50 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Несамоходные (буксируемые) суда , для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 30 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 50 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 40 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 400 |

Заключение

Сейчас можно часто услышать об отмене налога на транспорт вообще, а вместо него – поднятии цен на топливо. Но принятие такого решения на государственном уровне пока маловероятно.

Как видно, хозяева транспортных средств должны правильно подходить к расчету транспортного налога. Это поможет избежать многих проблем, а также убережет от недоплат или переплат за автомобиль или другой вид средства передвижения, которое закон признаёт объектом обложения данным налогом.