Сколько составляет аванс от зарплаты по закону. Выдача аванса и зарплаты по новым правилам: срок и размер

При расчете вознаграждения за труд бухгалтера нередко задаются вопросом: Аванс – это сколько процентов от зарплаты? Пытаться найти точный ответ в бесполезно, поскольку ч. 6 стат. 136, определяющая порядок, сроки и место выдачи зарплаты, содержит очень размытые разъяснения на этот счет. А именно, для работодателей устанавливается обязанность рассчитываться с персоналом по правилам ЛНА, но не реже 1 раза в полмесяца.

Так, сколько процентов от зарплаты составляет аванс? Как утвердить сроки с учетом законодательных требований? А также какие локальные акты необходимо оформить для правомерности подобных операций? Разберемся на конкретных примерах, как считается аванс по зарплате.

Термин аванс обозначает зарплату за первую половину месяца – по ТК РФ промежуток между выплатами должен составлять не более 14 дней, то есть полмесяца. Точные сроки расчетов работодатели вправе утверждать на локальном уровне путем разработки внутреннего порядка. Для этого составляются правила трудового распорядка, ЛНА; соответствующие условия вносятся в коллективные или индивидуальные договора.

Обратите внимание! По нормам стат. 136 день окончательной выплаты зарплаты не должен быть установлен позже 15 дней (календарных) с момента окончания расчетного периода.

Следовательно, все работодатели, независимо от организационной формы, отраслевой принадлежности и масштабов бизнеса, обязаны начислять и выплачивать аванс по зарплате в 2017 году. Выплаты таких сумм продиктованы требованием рассчитываться с персоналом минимум дважды в месяц. Не запрещено выдавать сотрудникам вознаграждение чаще – целесообразность этого рассматривается каждым руководителем с учетом финансового положения предприятия.

Сколько составляет аванс от зарплаты? Где можно найти точные размеры процентов начислений? Что больше – аванс или зарплата? Давайте рассмотрим законодательные нюансы.

Аванс – это какая часть зарплаты?

Сколько должен быть аванс от зарплаты в 2017 году – ТК четко не регулирует. Для разъяснения обратимся к широко известному в СССР Постановлению Совмина № 566 от 23 мая 1957 г. Здесь определено, что зарплата за первую часть (половину) месяца, то есть аванс, выплачивается в установленном работодателем размере, но не менее, чем фактически выработанный заработок сотрудника за расчетный период. Аналогичная точка зрения высказывается Минтрудом РФ в Письме № 14-1/10/В-660 от 03.02.16 г.

Таким образом, чтобы знать, как рассчитывается аванс по зарплате, необходимо учитывать количество времени, отработанное специалистом по факту. И устанавливать такой процент, чтобы «на руки» человек получал примерно половину оклада (при окладной системе оплаты труда) за полмесяца, если выплаты делаются каждые 2 недели. Точный регламент следует прописать во внутренних актах предприятия с учетом сложности деятельности, объема выполняемых функций, наличия надбавок/доплат, перевыполнения нормы и т.д.

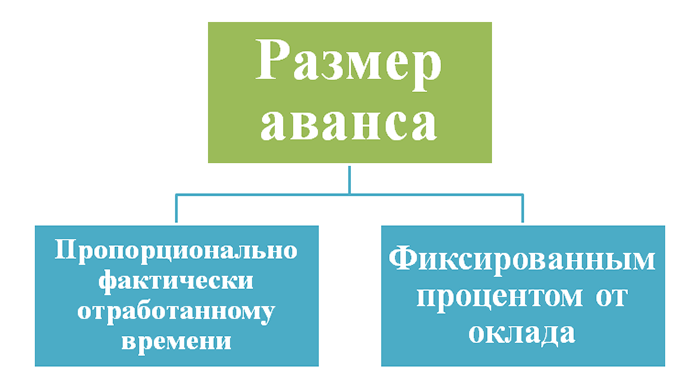

Какой процент от зарплаты составляет аванс в 2017 году:

- Фиксированный – при утверждении этого варианта, сколько процентов платят аванс от зарплаты, зависит от установленной ставки.

- По фактически отработанному времени – как начисляется аванс и зарплата при учете фактической выработки? об этом речь пойдет чуть ниже.

Зарплата и аванс – сроки выплаты

Выдача аванса и зарплаты по новым правилам должна осуществляться минимум один раз в полмесяца (стат. 136 ТК). Местом выплат является организация, где трудится работник, или расчеты производятся безналичным путем через кредитное учреждение. Точные сроки, какого числа аванс и зарплата, устанавливаются правилами в ЛНА предприятия, при этом вторая часть заработка должна быть выдана не позже 15 дн. с момента окончания периода.

- 15-ое число ежемесячно – для выплат по авансам.

- 1-ое число ежемесячно – для выплат зарплаты.

Допускается отступление на 1-2 дня. Не следует устанавливать более поздние даты, так как с одной стороны не будут соблюдаться требования по начислению аванса за фактически выработанные дни, а с другой может нарушаться норма стат. 136 ТК о 15-дневном периоде окончательного расчета с персоналом. Когда платят аванс и зарплату – это утверждает работодатель, но прямым несоблюдением законодательных норм считаются:

- Отсутствие авансовых выплат.

- Выдача зарплаты позже 15 дней (календарных) с завершения расчетного месяца.

- Начисление аванса в минимальной сумме – при расчете следует утвердить выбранный метод (фиксированный или в %) в ЛНА предприятия.

А может ли аванс быть больше зарплаты? В некоторых компаниях устанавливают процент начисления авансовых выплат больше, чем окончательный заработок, но это неправомерно. Ведь, с фиксированным процентом или нет, при начислении сумм необходимо учитывать фактически отработанное время. То есть, аванс – 40 процентов от зарплаты нарушением не признается, равно как и 50 процентов. А начисление аванса за первую половину месяца в 60 процентов уже неправомерно. Если же работодатель все-таки утвердил порядок начисления и выплаты аванса в проценте более 50, остаток суммы должен быть, соответственно, меньше. К примеру, аванс платится из расчета в 60 %, зарплата – 40 %. Или аванс установлен в 70 %, зарплата – 30 % и т.д.

Сроки выплаты аванса и зарплаты – 2017

Как по-новому считать зарплату и аванс в 2017 г.? В последнее время никаких поправок в сроки выплат зарплаты и/или аванса не вносилось. Уточнением в 2016 г. стала поправка в стат. 136 ТК о 15-дневном периоде выдачи окончательного расчета. Ранее трудовое законодательство просто определяло обязанность работодателей рассчитываться с персоналом минимум дважды в месяц и не реже, чем по каждой половине месяца.

Введенные уточнения улучшили права работников, так как четко обозначили крайний срок расчетов по зарплате. К примеру, при выдаче заработка за сентябрь работодатель обязан выплатить причитающиеся суммы до 15 октября включительно. А поскольку 15.10 – это воскресенье, расчеты необходимо произвести 13 октября, то есть накануне. Мы разобрались, аванс – сколько процентов от зарплаты в 2017 году. Далее рассмотрим, как посчитать аванс от зарплаты – пример начислений ниже.

Как рассчитать аванс по зарплате в 2017 году – примеры

В ООО «Гарантия» утвержден срок по выдаче аванса 16 числа, зарплаты – 2-3 числа. Допустим, что зарплата менеджера равна 50000 руб. Разберем 2 способа начисления аванса за сентябрь – по факту отработки времени и по фиксированному проценту в 40 %. Методика расчета:

- Аванс по факту – за первую половину отработано 11 раб. дн. Всего же рабочих дней в сентябре 21. Следовательно, расчет делается так. Аванс = 50000 / 21 х 11 = 26190 руб.

- Аванс в фиксированном проценте (40 %) – при этом способе расчет делается так. Аванс = 50000 х 40 % = 20000 руб.

Выдача производится кассиром предприятия наличными из кассы. При этом необходимо удержать из начисленных сумм НДФЛ, остаток будет выдан человеку «на руки». Как становится понятно из примеров, первый способ расчета аванса более выгодный для персонала. Однако в любом случае разница будет скомпенсирована при окончательных расчетах по зарплате.

Для удобства и упрощения вычислений многие сайты предлагают опцию расчетов, с помощью которой бухгалтера смогут узнать, как посчитать аванс от зарплаты – калькулятор облегчает задачу. Услуга обычно бесплатная и подразумевает введение исходных данных, после чего производится начисление сумм по общепринятому алгоритму.

Как выплачивается зарплата и аванс

Как платится аванс и зарплата – зависит от принятого метода расчета с сотрудниками. Это может быть традиционный вариант путем выдачи наличных средств из кассы компании. Специалист обязан расписаться в получении денег в РКО или ведомости. Другой распространенный способ перечисления зарплаты – на карточки через р/счет. При этом платежное поручение на аванс по зарплате, образец составляется с указанием всех необходимых реквизитов, передается в банк работодателя для выполнения финансовой операции. Примеры заполнения обязательной документации можно найти в бланках справочно-правовых систем или в свободном доступе в интернете.

Как закрепить в ЛНА компании процент аванса от зарплаты в 2017 году

После того, как работодатель определился с вопросом: Аванс – это какая часть зарплаты? необходимо утвердить регламент начисления и расчетов в ЛНА. Точные условия прописывают в колдоговорах и индивидуальных трудовых контрактах, правилах внутреннего распорядка предприятия. Также можно разработать Положение по оплате труда. Нюансы документооборота регулируются компаниями самостоятельно.

Обязательно ли платить аванс по зарплате?

Невыплата авансовых сумм признается нарушением в области трудового законодательства. Штрафы предусматривает стат. 5.27 КоАП. Размер санкций – от 1000-5000 руб. для руководителей или предпринимателей до 30000-50000 руб. – для юрлиц. Кроме того, матответственность работодателей при несоблюдении сроков расчетов по зарплате регламентируется стат. 236 ТК в виде начисления компенсации размером 1/150 от актуальной ключевой ставки.

КоУВЗ – зарплата, аванс, детские

С проблемами по выплате зарплаты и аванса сталкиваются и градообразующие предприятия РФ, к примеру, УВЗ. Конечно, задержки здесь небольшие и исчисляются в днях, а не месяцах. Однако при желании и за эту просрочку работники могут получить компенсационные выплаты, которые в 2017 г. обязаны начислять все работодатели, нарушающие федеральные сроки по выдаче заработка.

Вывод – мы рассказали, когда выплачивается аванс и зарплата в России, в каком порядке производятся начисления. Точные даты и порядок расчета утверждаются работодателями самостоятельно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Чисто технически, как рассчитать аванс по зарплате, не составляет для бухгалтера большого труда. В то же время есть извечный вопрос про аванс: это сколько процентов от зарплаты? Рассмотрим, что говорит законодательство на этот счёт и что думают чиновники. Какие у работодателя есть ограничения и возможности при определении размера аванса и его выплате? Об этом – в нашей консультации.

Сколько процентов

Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит. Более того: сам термин «аванс по зарплате» в 2019 году и ранее в Кодексе отсутствует. Разъяснения Минтруда и Роструда периодически стараются закрыть этот пробел в законодательстве относительно аванса и сколько от зарплаты он может или должен быть.

И всё же сколько должен быть аванс от зарплаты в 2019 году? Из положений ст. 136 Трудового кодекса РФ вытекает основной принцип, что зарплата за первую половину месяца по ТК РФ должна соответствовать фактически отработанному сотрудником времени за этот период.

ПРИМЕР

ООО «Гуру» в своих внутренних документах по труду не стало устанавливать в 2019 году процент аванса от зарплаты, а ввела всему персоналу единый фиксированный размер оплаты труда за первую половину месяца в размере 10 000 рублей. Насколько это законно?

Формально ООО «Гуру» не нарушило нормы трудового законодательства не определив, аванс – какой процент от зарплаты. В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725).

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время.

Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает.

Аванс 40% – нарушение?

Иногда аванс 40 процентов от зарплаты – нарушение ст. 136 ТК РФ. Откуда берётся эта цифра? Поясним, как рассчитать аванс по зарплате.

ПРИМЕР

Величина оплаты труда за первую половину месяца должна соответствовать трудовым затратам сотрудника.

100% оклада МИНУС 13% НДФЛ = 87% оклада. Половину оклада – 43,5% – условно округляем до 40%.

То есть на практике перед бухгалтером обычно стоит задача не доводить дело до задолженности по подоходному налогу. Поэтому оставляют как бы резерв под НДФЛ, выдавая аванс не 50, а 40% от оклада. Хотя де-юре это нарушает советское постановление № 566, которое мы упоминали выше.

Таким образом, сколько процентов платят аванс от зарплаты, в большинстве случаев зависит от фактически отработанных дней за первую половину месяца. Разумеется, при сдельном труде нужно применять иной подход к тому, как рассчитывается аванс по зарплате – по фактическим результатам. И третий вариант – фиксированный аванс.

Как соотносятся

На практике жёстких рамок нет в отношении того, что больше – аванс или зарплата. Однако принято, что основную часть положенного дохода работник получает именно при получении заработной платы. То есть второй части.

Можно выделить основные критерии, в чем разница аванса и зарплаты:

- сначала выдают аванс, потом заработную плату;

- аванс обычно меньше основной зарплатной части;

- обычно аванс – это какая-то часть зарплаты.

Как рассчитать

ПРИМЕР

Оклад Е.А. Широковой, работающей бухгалтером в ООО «Гуру» на пятидневке, составляет 30 000 рублей. Согласно внутреннему акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней с 01 по 15 сентября 2019 года равно 11-ти. Как считается аванс по зарплате за сентябрь с учетом подоходного налога?

(30 000 р. – 3900 р.) / 21 × 11 = 13 671 р.

- 3900 руб. – НДФЛ;

- 21 – число рабочих дней в сентябре.

В 2019 году в трудовом законодательстве не было принципиальных изменений относительно того, как по-новому считать зарплату и аванс. Однако мы будет держать вас в курсе, если они появятся. В том числе очередные разъяснения чиновников на этот счёт.

Как выплачивать

На основании ст. 136 ТК РФ оплата труда должна быть выдана не реже каждых ½ месяца. Роструд в письме от 26 сентября 2016 года № ТЗ/5802-6-1 рассматривает, как выплачивается зарплата и аванс. По его мнению, выдача аванса и зарплаты по новым правилам (Закон от 03.07.2016 № 272-ФЗ) должна происходить в следующие даты:

- за 1-ю половину месяца – в установленный день с 16 по 30 (31) число текущего месяца;

- за 2-ю половину – с 01 по 15-е число месяца, который идёт следом.

Положения ТК РФ не оставляют сомнений, обязательно ли платить аванс по зарплате. Да, это необходимо делать.

Конкретно, как платится аванс и зарплата, каждый наниматель определяет в своих внутренних документах о труде.

Сроки выплаты

Про сроки выплаты аванса и зарплаты в 2017 году Министерство труда высказалось в своём письме от 10 августа 2017 года № 14-1/В-725. Согласно ему, ТК РФ не установлены:

- конкретные сроки выплаты зарплаты и аванса;

- ее размер за полмесяца.

Таким образом, какого числа аванс и зарплата каждое предприятие регулирует у себя самостоятельно. На практике, когда платят аванс и зарплату оговаривают во внутреннем нормативном акте – положении, правилах, соглашении либо коллективном договоре.

Есть жёсткий ориентир, когда выплачивается аванс и зарплата в России: не позже 15 календарных дней после окончания периода, за который она начислена (письмо Минтруда от 10.08.2017 № 14-1/В-725). А точный день месяца должен быть прописан хотя бы в одном из этих документов:

- локальных правилах трудового распорядка;

- коллективном договоре;

- трудовом контракте.

Платёжка на аванс по з/п

После того как начисляется аванс и зарплата, оформляют соответствующую платёжку. При этом основная особенность платежного поручения на аванс по зарплате – образец надписи в графе «Назначение платежа».

Как было сказано, формально в ТК РФ нет понятия «аванс по заработной плате». Поэтому слово «аванс» можно не указывать.

Вот приемлемый вариант при перечислении аванса на карту работника:

Как правило, если вы скидываете зарплату напрямую на карточку работнику, его Ф.И.О. и лицевой счёт указывать в назначении платежа не нужно.

Сегодня подавляющее число компаний и организаций выплачивают своим сотрудникам не только месячную зарплату, но и аванс.

Неудивительно, что многие люди ждут таких выплат, рассчитывают на них. Также привычен тот факт, что аванс гораздо меньше зарплаты.

Незнание работников большинства своих прав, тонкостей расчета авансовых и зарплатных начислений, сроков, в которые они начисляются, а также точного размера налогового сбора, – это почва для обмана со стороны недобросовестного работодателя. Нередко потом все эти ситуации выливаются в нарушение трудового права. Поэтому крайне важно разобраться не только в том, сколько процентов составляет аванс от зарплаты, но и во всех нюансах, касающихся таких начислений.

Как выплачивают зарплату и аванс в 2018-2019 году

Стоит сразу оговорить тот факт, что само понятие «аванс» в Трудовом кодексе не встречается. Это мера, которую добровольно применяют работодатели по отношению к своим подчиненным. Однако в трудовом договоре может указываться, что компания обязуется делать такие начисления, и тогда руководитель должен рассчитывать и переводить средства на счет сотрудника. Также по Трудовому кодексу выплата зарплаты осуществляется не реже одного раза за полмесяца. Не нормируется только день начислений – эта дата варьируется у разных организаций в зависимости от внутреннего распорядка.

С учетом этого становится понятно, что аванс – это первая часть оплаты за месяц работы. Она начисляется перед заработной платой. В законах нет указания четких сроков, однако действуют некоторые нюансы:

- Аванс за каждый месяц должен составлять примерно одинаковую сумму, то есть нельзя в одном месяце начислять 10 тысяч, а в другом – 5 тысяч.

- Размер также зависит от количества дней и часов, которые человек отработал за выбранный период.

- При расчете авансовых выплат принимается во внимание и оклад труда работника.

Получается, чтобы правильно распределить средства, необходимо производить авансовые выплаты примерно в середине месяца. Рекомендуется перечислять аванс примерно 15-го или 16-го числа каждого месяца. И, несмотря на то, что такие рекомендации необязательны к исполнению, желательно к ним прислушиваться, чтобы избежать проблем при многочисленных проверках. В противном случае действия руководства могут быть расценены как неправомерные с точки зрения верного выполнения трудового договора.

Начальство, конечно, вправе обжаловать подобные претензии, направив заявление главному инспектору, но все это лишняя трата времени и сил, которой можно избежать без особых усилий. Для руководителя важно лишь не забыть указать в договоре, в какие числа будет начисляться аванс, а также когда ждать перевода зарплаты. Нужны точные даты, так как указание примерного временного диапазона считается грубым нарушением трудовых соглашений между работником и начальством.

Нарушение выплат зарплаты и аванса

Обязанность выплачивать две суммы в течение месяца закреплена в Трудовом кодексе России. Но работодателю не запрещается делать два аванса в месяц помимо зарплаты или же, например, производить выплаты каждые 10 дней. Но если аванс не выплачивается, а начисляется одна только зарплата раз в месяц, то речь идет о явном нарушении трудового законодательства. Это считается административным правонарушением. В качестве меры наказания применяются штрафы. Действуют такие правила их начисления:

- должностные лица за разовую выплату одной зарплаты в месяц должны заплатить 1-5 тысяч рублей. Но если такие прецеденты уже имели место, то штраф составляет до 20 тысяч рублей. Наиболее злостные нарушители могут быть отстранены от руководящей должности на срок от 1 до 3 лет;

- индивидуальные предприниматели при разовом нарушении выплачивают такой же штраф, как и в первом случае. Если ИП повторно нарушает трудовой договор, то штрафы составляют 10-20 тысяч;

- юридические лица караются более строго. Единичный случай – от 30 до 50 тысяч. За повторное нарушение – 70 тысяч.

Таким образом, ответственность предусмотрена весьма серьезная. Более того, мало кто знает, но сотрудники имеют полное право требовать у руководства компенсации за задержку или нарушение ТК. Ситуация, когда аванс не начисляется, а в месяц происходит одна выплата, расценивается как задержка.

Аванс по зарплате: как оформляют, сколько процентов составляет от зарплаты

Список документов для оформления авансовых начислений зависит от того, как средства будут начисляться: наличными, на банковскую карту, личный счет и так далее. Стоит помнить, что выдача зарплаты и аванса не должны различаться. Так, если заработная плата приходит на карту, то и аванс переводится на нее же. Документы в обоих случаях требуются одинаковые.

Если действует наличный расчет, то должна применяться ведомость Т-53. Но если будут задержки, удержания и выплаты за целый месяц (хоть это и нарушение), нужны совсем другие протоколы, которые находятся в распоряжении главного бухгалтера. Назначение платежа на карту должно обозначаться коротко, достаточно аббревиатуры ЗП и даты перевода. Также стоит учитывать, что сначала переводят аванс, а потом комиссию за его начисление.

Определить точно, сколько процентов составляет аванс, весьма проблематично, ведь важна не только форма перевода, но и тариф, и сумма зарплаты. Чаще всего аванс составляет меньшую часть зарплаты. Власти говорят о том, что его сумма не должна превышать 50% от зарплаты. В зависимости от трудового договора, аванс может составлять от 20 до 50%.

Налоговая база, связанная с авансовыми выплатами

Многих работодателей и сотрудников интересует, облагается ли аванс налогом, ведь часто в расчетном листе можно увидеть совсем другие суммы к выплате по сравнению с реальными начислениями. Но примечательно, что аванс как часть выплат зарплаты не облагается налогом, не распространяется на него и НДФЛ. С аванса нет переводов в счет пенсии или обязательного страхования сотрудника. НДФЛ учитывается только с основной выплаты, то есть уже после расчета по авансу. Страховые же взносы рассчитывают по итогам календарного месяца, зачастую в последний день. Что касается производств, где есть дополнительные взносы на счет страхования от несчастных случаев в цеху, вредности производства, а также профессиональных травм, то все эти суммы вычитаются из заработной платы.

Трудовая деятельность в коммерческой организации всегда подразумевает денежное вознаграждение. Статья 136 Трудового Кодекса гласит, что работодатель обязан перечислять причитающиеся сотруднику средства дважды в месяц. Чтобы не нарушить закон и не понести наказание, бухгалтер компании должен знать, сколько процентов от зарплаты составляет аванс в 2017 году. Фирма не освобождается от необходимости выплачивать работникам эту часть оклада, даже если последние напишут заявления с просьбой выдавать им вознаграждение один раз в 30 дней.

Трудовое законодательство не оперирует понятием «аванс». Оно указывает, что работодатель обязан выплачивать сотруднику заработную плату минимум дважды в 30 дней. ТК РФ не прописывает конкретные даты перечислений, их устанавливает сама организация в правилах внутреннего распорядка или коллективных соглашениях. Определяясь с числами, лучше руководствоваться общепринятой практикой.

Аванс в сложившемся бухгалтерском обиходе – это первая часть заработной платы, подлежащая перечислению работнику. Роструд и Минздравсоцразвития в устных разъяснениях указывают, что желательно установить датой ее уплаты 15 или 16 число месяца. Компания может выдавать средства и 25 числа: в законодательных нормах это напрямую не запрещено, но в случае возникновения трудового спора такая практика может быть расценена судьями как нарушение: сотрудник, который устроился на работу 1 числа, получит деньги позже, чем через полмесяца работы.

Неуплата заработной платы сотрудникам вовремя строго карается законодательством: на юридическое лицо налагается штраф до 50 000 рублей. Некоторые организации, пытаясь обойти нормативы, просят работников написать заявления о перечислении им средств один раз в месяц. Подобные документы не имеют юридической силы и не являются основанием для задержки аванса.

При трудоустройстве сотруднику рекомендуется ознакомиться с внутренними документами компании и узнать конкретные даты уплаты заработной платы и аванса. Период между ними не должен составлять более 15 дней. Фирма может перечислять работникам оклады и чаще, чем раз в полмесяца, это не является нарушением закона.

Аванс — это какая часть зарплаты?

Некоторые работодатели выплачивают аванс «для галочки», устанавливая его размер для сотрудников с разными окладами равным 1 000 рублей. Так они нарушают нормы ТК РФ, согласно которым объем первой части заработной платы должен быть соразмерен фактически отработанному времени.

Разъяснения Роструда гласят, что сумма аванса не должна быть ниже тарифной ставки сотрудника за отработанные дни. Это означает, что минимум, на который имеет право претендовать работник, – месячный оклад, скорректированный на фактическое время труда в первой половине месяца.

Рассчитывая, сколько процентов от зарплаты составляет аванс, бухгалтер вправе сделать его равным половине оклада сотрудника: ТК РФ не запрещает выдавать 50% заработной платы в 15-16 числах месяца.

Методы расчета аванса

Бухгалтер может определять размер заработной платы сотрудника за период с 1 по 15 число месяца двумя способами: без учета праздников и выходных дней или с учетом.

В первом случае величина суммы, подлежащей к уплате, рассчитывается по формуле:

АВ = (Оклад + Доплаты) * 50%

К числу доплат относятся:

- вознаграждения за замену отсутствующего работника;

- за совмещение должностей;

- за условия труда;

- за работу сверх нормы.

Премиальные выплаты в формулу не входят, потому что основания для выдачи поощрения появляются к концу месяца.

Если бухгалтер при расчете аванса учитывает только рабочие дни, то он должен сложить оклад с надбавками и разделить полученную сумму на норму рабочих дней за месяц и за первых 15 дней.

Чтобы не нарушить законодательные нормы, на вопрос, аванс — это сколько процентов от зарплаты, следует ответить – половина. Каким бы методом расчета ни пользовалось предприятие, его прямая обязанность – обеспечить выдачу средств работникам за первую половину месяца вовремя.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.