Облигации: калькуляторы доходности, цены и др. Доходность облигации

Определение доходности купонной облигации

Текущая доходность

Текущая доходность определяется по формуле:

Пример.

С = 20000 руб., Р = 80000 руб. Определить текущую доходность облигации. Она равна:

![]()

представляет собой как бы фотографию доходности облигации на данный момент времени. В знаменателе формулы (75) стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при ее определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала. Доходность облигации можно вычислить из формулы (63). Поскольку она содержит степени, то сразу определить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки. Он состоит в том, что в формулу (63) последовательно подставляют различные значения доходности до погашения и определяют соответствующие им цены. Операцию повторяют до тех пор, пока значение рассчитанной цены не совпадет с заданной ценой. При совпадении цен мы получим искомую величину доходности до погашения. Поскольку цена и доходность облигации связаны обратной зависимостью, то в ходе подстановки, получив цену, которая выше данной, необходимо увеличить следующую цифру доходности, подставляемую в формулу. Если рассчитанная цена оказалась ниже заданной, необходимо уменьшить значение доходности.

где: r - доходность до погашения; N - номинал облигации; Р - цена облигации; п - число лет до погашения; С - купон.

Пример.

N =1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

формулы (76) тем больше, чем больше цена облигации отличается от номинала и чем больше лет остается до погашения облигации. Если бумага продается со скидкой, то формула (76) дает заниженное значение доходности облигации, если с премией, то завышенное.

После того как инвестор определил значение доходности облигации с помощью формулы (76), он может воспользоваться формулой (77) для вычисления точной цифры доходности:

по формуле (77) сводится к следующему. Вкладчик выбирает значение г1 которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Pi, воспользовавшись формулой (63). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (77).

Пример.

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20, 27%. Поэтому возьмем r1, = 20% и r2 = 21%. Тогда P1 = 870, 56 руб. и Р2 = 847, 57 руб.

Отсюда

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20, 89%.

Сделаем еще одно замечание. В формуле (76) купон выплачивался один раз в год. Соответственно в ответах получалось значение r равное простому проценту в расчете на год. Если по облигации купон выплачивается т раз в год, то можно пользоваться указанной формулой без всяких корректировок, т. е. не умножать количество лет на т и не делить купон на т. В этом случае мы также получим доходность бумаги как простой процент в расчете на год. В то же время, можно определить значение доходности, сделав указанную корректировку. Например, для облигации, по которой купон выплачивается два раза в год, формула ориентировочной доходности примет следующий вид:

![]()

является доходностью за полгода. Чтобы получить доходность за год, необходимо полученное значение умножить на 2.

5. 1. 2. 2. Определение доходности бескупонной облигации

вытекает из формулы (71).

Пример.

N = 1000 руб., Р = 850 руб., п = 4 года. Определить доходность облигации. Она равна:

![]()

часть купонных облигаций имеет купоны, которые выплачиваются т раз в год, то формулу (78) необходимо скорректировать на величину m, т. е.:

Пример.

N = 1000 руб., Р = 850 руб, n = 2 года, т = 2. Определить доходность облигации. Она равна:

5. 2. 1. 3. Определение доходности ГКО

Доходность ГКО определяется из формулы (74), а именно:

где: N- номинал ГКО; Р-цена ГКО; t - число дней с момента покупки облигации до дня погашения.

5. 1. 2. 4. Определение доходности ОФЗ-ПК и ОГСЗ

По ОФЗ-ПК и ОГСЗ выплачиваются плавающие купоны. Поэтому доходность до погашения данных облигаций можно определить только ориентировочно на основе оценки будущей конъюнктуры рынка.

В то же время ЦБ РФ дал следующую формулу для расчета доходности данных облигаций.

;

;

С- купон за текущий период;

Р - чистая цена облигации;

А - накопленный с начала купонного периода доход по купону;

t - количество дней до окончания текущего купонного периода.

Величина текущего купонного платежа С рассчитывается по формуле:

Т- количество дней в текущем купонном периоде.

Пример.

.

.

Определить доходность облигации.

5. 1. 2. 5. Доходность за период

До настоящего момента мы рассматривали главным образом доходность, которую инвестор может получить, если продержит облигацию до погашения. На практике вкладчика интересует также вопрос о доходности, которую он себе обеспечил, если продал облигацию раньше срока погашения. Другими словами, необходимо уметь рассчитать доходность за период. Доходность за период определяется как отношение дохода, полученного по облигации за этот период, к уплаченной за нее цене.

Пример.

Вкладчик купил ГКО за 950 тыс. руб. и продал через 20 дней за 975 тыс. руб. В данном случае доходность за период составила:

в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

365 2,63% =48,00% 20 В случае сложного процента она равна:

(1+ 0,0263)365/ 20 -1= 0,6060 или 60,60%

Пример.

Инвестор купил облигацию по цене 1005 тыс. руб. и продал ее через два года за 998 тыс. руб. За двухлетний период он получил купонные платежи в сумме 300 тыс. руб.

Доходность за период составила:

Данная доходность получена в расчете на двухлетний период.

5. 1. 3. Реализованный процент

5. 1. 3. 1. Определение доходов, которые инвестор получит по облигации

суммы погашения при выкупе облигации или суммы от ее

![]()

где: С р - сумма купонных платежей и процентов от реинвестирования купонов;

С - купон облигации;

п - число периодов, за которые выплачиваются купоны;

r - процент, под который вкладчик планирует реинвестировать купонные платежи.

Пример.

Инвестор приобретает облигацию по номиналу, номинал равен 100 тыс. руб., купон - 15%, выплачивается один раз в год. До погашения остается 6 лет. Инвестор полагает, что за этот период он сможет реинвестировать купоны под 12% годовых. Определить общую сумму средств, которые вкладчик получит по данной бумаге, если продержит ее до момента погашения.

Через шесть лет инвестору выплатят номинал облигации. Сумма купонных платежей и процентов от их реинвестирования составит:

![]()

сумма средств, которые получит инвестор за шесть лет, равна 221727, 84 руб.

![]()

За оставшиеся четыре года полученная сумма, поскольку она инвестирована под 14%, возрастет до:

![]()

последних лет составит:

Если вкладчик планирует в будущем продать облигацию, то ему необходимо оценить ее стоимость к этому моменту времени и прибавить к сумме купонов и процентов от их реинвестирования.

Определение реализованного процента

Реализованный процент - это процент, позволяющий приравнять сумму всех будущих поступлений, которые инвестор планирует получить по облигации, к ее сегодняшней цене. Он определяется по формуле:

S - цена покупки облигации. Для последнего примера реализованный процент равен:

процент позволяет принимать решения, исходя из ожиданий развития конъюнктуры рынка.

Определение цены и доходности облигации с учетом налоговых и комиссионных платежей

До настоящего момента мы определяли значения цены и доходности облигаций, не учитывая тот факт, что по ним могут взиматься налоги и выплачиваться комиссионные вознаграждения брокерским компаниям.

Данные поправки легко сделать, скорректировав соответствующим образом формулы определения цены и доходности, рассмотренные выше. Корректировка формул заключается в том, что получаемую прибыль уменьшают на величину взимаемых налогов и на размер уплаченных комиссионных. В качестве затрат учитывается не только цена, по которой покупается бумага, но и комиссионные брокерской фирмы. Приведем пример такой корректировки для ГКО. Так формулы (74) и (79) соответственно примут вид:

где: T ax - ставка налога на ГКО (ставка налога подставляется в формулу в десятичном значении, например, налог 15% следует учесть в формуле как 0, 15);

k - комиссионные платежи как процент от суммы сделки (учитывается в формуле в десятичных значениях).

Источник информации Сайт: http://www.market-journal.com/rinokbumag/index.html

27 октября 2016Приветствую! Облигации – уникальная ценная бумага, которая способна приносить сразу несколько видов дохода: купоны, разницу в цене на момент погашения и даже индексация.

Практически все российские облигации предусматривают регулярную выплату купонов. Итак, купонный доход по облигациям это небольшой, но регулярный денежный поток. Который в кризис лишним уж точно не будет.

Слышали выражение: «стричь купоны»? Это как раз про облигации и их доходную часть. Раньше облигации выпускались в бумажном виде. А купоном служила отрезная часть, которую обменивали на денежную премию по облигации.

Сегодня купоны, конечно, уже никто не отрезает. Большая часть долговых ценных бумаг выпускается в электронном виде и существует в виде цифровых записей на счетах. Но историческое название «купонный доход» прижилось.

Купонная ставка – это годовой процент дохода к номинальной стоимости облигации. К примеру, если размер купона составляет 12% годовых, а облигация стоит 1000 рублей, то за год владелец облигации получит купонный доход в размере 120 рублей. Все просто!

В России купон обычно выплачивают дважды в год. Поэтому владелец облигации из условного примера получит два раза по 60 рублей. И даже если вы решите продать бумагу не дожидаясь выплаты, накопленные за время владения проценты все-равно упадут вам в карман. Ведь в отличие от банковского депозита здесь работает механизм !

Обратите внимание! Ставка купона всегда применяется к номинальной стоимости облигации! Даже если к моменту погашения цена облигации упадет до 500 или вырастет до 2000 рублей, 6% годовых все равно будут начисляться на номинальную тысячу.

Варианты купонных выплат Фиксированный постоянный купонРазмер купона в процентах известен заранее. Со дня размещения и до момента погашения его значение не меняется.

Пример. Облигация федерального займа «ОФЗ-26217-ПД» с периодом обращения 2121 день с купоном 7,5% годовых. Купон выплачивается два раза в год.

Купонная доходность заранее известна лишь частично. В графике купонных выплат эмитент проставляет значение ставок до какого-то срока. После чего определяется размер нового купона: либо он меняется, либо остается прежним.

Пример. «Сбербанк-17-боб» с периодом обращения 1826 дней. Купон выплачивается каждые шесть месяцев. Изначально купон был зафиксирован на уровне 10% годовых (для первого купонного периода).

По завершению первого полугодия в разделе «Купоны» (сайт http://www.rusbonds.ru) появилось примечание: «Ставка 2-4 купона равна ставке 1-го купона». Это значит, что на три ближайших купонных периода (второй, третий и четвертый) закреплена ставка в 10% годовых.

После 8 апреля 2018 года (дата окончания четвертого периода) размер купона серии БО-17 снова будет пересмотрен.

В таких облигациях ставка купона постоянно меняется, потому что привязана к какому-то индикатору.

Ставка купона может зависеть от:

- Курса доллара

- Индекса потребительских цен (уровня инфляции)

- Ключевой ставки Центробанка

- Ставки RUONIA (РУОНИА)

Пример №1. «АИЖК-13-об» с периодом обращения 3153 дня (с 27 августа 2009 года). Купон выплачивается два раза в год. На сайте Русбондс ищем облигации АИЖК-13-об. и заходим в раздел «Купоны».

В примечании сказано: «Размер купона равен ставке рефинансирования за один рабочий день до окончания купонного периода и премии в 2,5%, но не более 20%». Формула расчета привязана к ставке рефинансирования – чем она выше, тем выше доходность купона.

В столбце «Ставка % годовых» видим, как менялся размер купона с середины 2010 года. В отдельные купонные периоды владельцы облигаций АИЖК получали 12,5% и даже 13,25%. А в периоды снижения ставки рефинансирования доходность облигаций падала до 10,25-10,75% годовых.

Пример №2. «РЖД-10-боб» с периодом обращения 5460 дней. Купон выплачивается два раза в год. В примечании к разделу «Купоны» написано, что ставка 2-30 купонов (то есть, со второго периода по тридцатый) рассчитывается как уровень годовой инфляции плюс 1% годовых.

В разделе «Ставка % годовых» видим, что в разные купонные периоды размер купонов был разным: от 7,5% (в 2014-м) до 17,4% (в конце 2015-го).

Держатель облигации платит НДФЛ в размере 13% от:

- Суммы купона

- Положительной разницы между ценой покупки и продажи

От налогообложения освобождаются купоны на облигации федерального займа и муниципальные облигации (в отличие от бумаг того же Газпрома или Сбербанка). Плюс(!) можно сэкономить на налогах с помощью ИИС. Если Вы покупаете облигации и не продаете ее в течение трех лет, то получаете право на 13% налоговый вычет.

Какой купон выбрать?Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью . Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет...

Но в любом случае облигации – это консервативный инструмент, который не подходит для активных спекуляций. Об инвестициях в облигации обычно вспоминают, когда нужно пересидеть «шторм» на рынке акций или в периоды высокой волатильности рынков.

Облигации с фиксированным купоном подойдут в качестве «безопасной гавани» на случай паники. Небольшой, но постоянный купон гарантирован. Если же на рынке ожидается рост ставок, то более привлекательно выглядят облигации с переменным купоном.

Оптимальный вариант – составить из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

А в какие облигации инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

P.S. Кстати для любителей пощекотать нервы есть очень высокорисковая стратегия — «Junk Bonds» (дословно — Мусорные облигации). Но о ней я расскажу в другой раз.

В материале использованы слайды из презентации Московской биржи.

Человек может долго жить на деньги,

которых ждет.

Уильям Фолкнер, амер. писатель

Учитывать свои активы и доходность от инвестиций удобнее и легче в специализированной программе. Я пользуюсь Family 10 .

Облигации являются неплохим консервативным инструментом наряду с банковскими депозитами. Но сравнить между собой депозиты легко, задаем сроки и суммы – смотрим на процентную ставку. Где больше, тот и выгоднее. Периодичность капитализации, выплаты процентов картину практически не меняет.

Когда мы начинаем присматриваться к облигациям, возникает много новых слов и терминов, которые обозначают свойства облигации, влияющие на ее доходность. НКД, YTM, купон, дисконт, оферта, дюрация… В этой статье мы не будем касаться оценки надежности эмитента. Будем сравнивать облигации исключительно по доходности.

Итак, первое, с чем сталкивается инвестор в облигации – это купонная доходность. Купонный доход – это периодические выплаты держателям облигаций. Бывают облигации с фиксированной купонной ставкой и с плавающей. Фиксированная ставка означает, что купонные выплаты составляют определенный процент от номинала облигации и не меняются в течение срока облигации. Плавающая ставка меняется из-за внешних обстоятельств. Например, она может быть “привязана” к ставке рефинансирования ЦБ.

Купонная доходность получается путем деления купонных выплат на цену приобретения облигации. Если вы купили облигацию по номиналу за 1000 рублей с купонной ставкой 10%, то эти 10% за год вы и получите. За два года получите 20% и т.д. в зависимости от срока облигации. Обращаю ваше внимание, что сложных процентов в купонных выплатах нет.

Можно было бы оценивать доходность облигаций по купонной ставке, если бы они все время продавались по номиналу. Но это не так. Большинство облигаций выпускается с дисконтом – по цене ниже номинала. А на бирже действуют законы спроса и предложения, поэтому в момент покупки облигации ее цена может быть, как выше, так и ниже номинала. Это оказывает влияние на величину доходности, так как погашать облигацию эмитент будет по номиналу.

Если вы купили облигацию номиналом 1000 рублей за 1100 рублей с купонной ставкой 10% и сроком до погашения в один год, то доходность вашей облигации составит 0%. 1100 – затраты на покупку, 1000 – доход от погашения, 100 – купонные выплаты, доходы равны затратам. И наоборот, купили бы эту же облигацию по цене 900 рублей, ее доходность составила бы 22%.

Идем дальше. Купоны выплачиваютcя на определенную дату держателям облигаций. Тут как : владеете облигацией на день выплат – получаете купон, не владеете – ничего не получаете. Но рынок облигаций устроен более “справедливо”. Если я владел облигацией в течение целого года, а 1 декабря продал ее вам, чтобы вы получили купон 31 декабря, то я хочу компенсации за время владения облигацией и отказ от купона. На рынке акций этот вопрос решается спросом и предложением – там дивиденды составляют незначительную часть доходов инвесторов, да и случаются раз в год, и то не всегда.

В облигациях купонные выплаты, основной источник доходов инвесторов, к тому же купоны выплачиваются, как правило, несколько раз в год. Поэтому компенсация держателям облигаций сделана автоматической. При покупке облигации у меня 1 декабря вы должны заплатить не только ее цену, но и накопленный купонный доход (НКД).

Накопленный купонный доход (НКД) – та часть купонного дохода, которая начислена, но еще не выплачена держателям облигаций. Пример: купонный доход выплачивается 31 декабря, вы покупаете облигацию 1 декабря. Вы не имеете права получить весь купонный доход за год, ведь 11 месяцев ценная бумага принадлежала не вам. Сумму, равную купонному доходу за период с января по октябрь вы должны заплатить предыдущему держателю облигации.

В общем цена приобретения облигации равна котировке облигации на бирже плюс НКД. НКД зависит от купонной ставки, периодичности купонных выплат и дат этих выплат. НКД меняется каждый день и указывается рядом с котировками конкретной бумаги.

Это все, что касается ваших расходов. Перейдем к доходам. Во-первых, облигацию можно держать до погашения. Плюс в этом – вы точно знаете, на какую сумму можете рассчитывать, так как эмитент погашает облигации по номиналу. Во-вторых, можно принять оферту , то есть предложение эмитента досрочно выкупить облигации. Цена выкупа устанавливается эмитентом и может отличаться от номинала. В-третьих, можно продать облигацию на бирже по текущим котировкам.

По последним двум способам спрогнозировать доходность сложно – никто не знает, какие котировки у облигаций будут в будущем, по какой цене эмитент выставит оферту… Но колебания цен на рынке облигаций существенно ниже колебаний котировок акций. Котировки “крутятся” вокруг номинала. На рынке облигаций котировки принято указывать не в деньгах, а в процентах от номинала. И сразу видно, какие бумаги продаются с дисконтом, а какие с наценкой.

Для оценки инвестиционной привлекательности облигаций используется показатель “доходность к погашению” (ДКП) (англ. Yield to Maturity – YTM). YTM показывает ставку внутренней доходности в процентах годовых. Не будем вдаваться в дебри определения через дисконтирование. Считайте ее доходностью инвестиций в облигации в процентах годовых. Эту ставку можно сравнить не только со ставками других облигаций, но и с альтернативными способами инвестирования.

YTM расчитывается на определенную дату. В этой ставке учтены ваши расходы на покупку (котировка + НКД) и ваши будущие доходы, если вы будете держать облигацию до ее погашения. Доходность к погашению учитывает “грязные” денежные потоки, то есть без учета комиссий и налогов. Так что в реальности вы получите доходность меньше.

Показатель доходности к погашению чаще всего завышает реальную доходность , поскольку при его расчете делается предположение, что все купонные выплаты будут реинвестированы в те же облигации. На практике это далеко не всегда возможно. Если вы владелец одной облигации номиналом в 1000 рублей и получили купон в размере 100 рублей, одну десятую облигации вам на эти деньги купить никто не даст – это вам не паи ПИФов.

Рассчитать доходность к погашению можно самостоятельно: например, в Excel, используя функцию ЧИСТВНДОХ. В качестве аргументов нужно указать даты и суммы ваших расходов и доходов. Но обычно показатель YTM публикуется наряду с котировками. Например, . Можно обратить внимание, что у некоторых облигаций посчитан показатель “доходность к оферте” – это означает, что оферта объявлена, и цена выкупа известна. У некоторых облигаций отсутствует как доходность к погашению, так и доходность к оферте. Это говорит о плавающей купонной ставке. Поскольку купонные ставки неизвестны, то и посчитать доходность невозможно.

Пример расчета доходности облигацииВозьмем облигацию с не очень большим сроком до погашения. Например, . Облигации выпущены в 2005 году, купонные выплаты – раз в полгода, номинал 1000 рублей, срок погашения 26.05.2015. Купонная ставка равна 8,5%.

19 апреля 2012 года инвестор решил поддержать торговлю детскими товарами. Смотрим на вкладку “Итоги торгов”, котировка облигации 96, то есть одну облигацию можно купить за 960 рублей. При этом НКД составляет 31 рубль 44 копейки. На одну облигацию инвестор потратит 991 рубль 44 копейки – это расходы.

Чтобы оценить будущие доходы, смотрим на вкладку “Платежи”, там указаны даты купонных платежей и сами платежи в процентах и в рублях. Купонная ставка 8,5%, платежи два раза в год, значит каждый должен быть по 4,25% от номинала. У выбранной облигации платежи в неравной пропорции (4,285% и 4,215%). Выписываем в Excel даты будущих платежей и их суммы рублях. Не забываем о погашении, которое обычно приходится на дату последнего купона. Добавляем к получившейся таблице первую строку, в которой указываем сегодняшнюю дату (19 апреля 2012) и расходы инвестора на приобретение облигации. Расходы указываем с минусом.

Применяем в Excel функцию ЧИСТВНДОХ, получаем 10,278%. Это больше купонной ставки за счет большого дисконта. Большой дисконт чаще всего связан с повышенным риском дефолта. Принимать его на себя или нет, вы можете решить после тщательной проверки эмитента. Кстати, YTM можно было не считать, а посмотреть на вкладке “Итоги торгов”. На 19 апреля там стоит цифра 10,278, именно она получилась и при наших расчетах.

YTM можно использовать для оценки альтернативных инвестиций. Если у вас есть альтернатива с доходностью больше 10,278% годовых, то лучше отказаться от кредитования “Детского мира”, и наоборот: если ваша альтернатива имеет доходность меньше, то вкладывайтесь в облигации. Важно: альтернативы должны быть примерно одного уровня рискованности. Сравнивать YTM и индекс ММВБ бессмысленно, а вот с банковскими депозитами – в самый раз.

Успешных вам инвестиций!

| Поиск агентов | Анализ истории

Калькулятор рассчитывает:

- к дате окончательного погашения выпуска (показатели к погашению);

- к дате ближайшей оферты по выпуску (показатели к ближайшей к дате расчета оферте);

- к дате выплаты последнего известного купонного периода (показатели к дате выплаты последнего известного купона).

Расчет показателей доходности и дюрации:

- Во-первых, в графе "статус" выберите статус облигации с помощью выпадающего списка (по умолчанию выбран статус "в обращении"). Выбрав определенный статус, в поле "наименование" вы увидите список облигаций, относящихся к данному статусу.

- Во-вторых, в поле "наименование" выберите нужную облигацию с помощью выпадающего списка (облигации отсортированы по алфавиту). Выбрав определенную облигацию, вы увидите основные параметры эмиссии: дату погашения, дату оферты, тип купона, ставку текущего купона, дату выплаты текущего купона и базис расчета, одновременно калькулятор произведет расчет доходностей при цене равной 100% от номинала.

- Введите в поле "чистая цена" значение цены облигации.

- Для расчета по "полной" цене (с учетом НКД) сделайте активным поле "полная цена" и введите нужное значение.

- Все расчетные показатели могут быть рассчитаны на любой день в период от даты начала размещения до даты погашения облигации (окончания погашения для облигаций с амортизационным погашением).

- По умолчанию в поле "дата расчета" стоит текущая дата (для облигаций, которые готовятся к размещению, по умолчанию стоит дата начала размещения). Измените ее на нужную дату.

- Поле для ввода ставки неизвестных купонов становиться доступным, только если у выбранной облигации остались неизвестные купоны (не определены эмитентом или на конкурсе), а не для всех облигаций с переменным купоном.

- По умолчанию доходность к погашению и дюрация для облигаций с переменным купоном рассчитывается исходя из предположения, что все неизвестные купоны равны последнему известному. Для ввода собственного значения активируйте под датой расчета поле "по ставке,%" и введите значение.

- Для удобства инвесторов калькулятор предоставляет возможность рассчитать альтернативные доходность к погашению (доходность к оферте на дату выплаты последнего известного купона) и дюрацию (дюрация к оферте на дату выплаты последнего известного купона). Этот расчет предполагает, что реальный срок обращения облигации равен сроку, на который определены купонные выплаты.

- Для облигаций, которые готовятся к размещению, заполнение поля "ставка, %" для неизвестных купонов ОБЯЗАТЕЛЬНА.

- для удобства пользователей предусмотрена возможность вместо нажатия на экране кнопки "рассчитать" использовать "Enter" на клавиатуре.

Методы расчета количества дней между датами (базис расчета):

Везде, где происходит расчет количества дней между двумя датами, расчет производится в зависимости от того, какой из базисов расчетов используется.

Пусть имеются две даты - Date1=D1.M1.Y1 и Date2=D2.M2.Y2. Тогда формула T(Date1,Date2) определяет количество дней между ними с учетом базиса расчета, а формула T(Year) определяет количество дней в году.

При расчетах используются следующие базисы:

Принятые обозначения

| - процентная ставка по i-ому купону, в процентах годовых; | |

| - купонная выплата по i-ому купону, в валюте номинала; | |

| - номинал выпуска, в валюте; | |

| - выплата по i-ому погашению, в валюте номинала. Если по выпуску предусмотрено амортизационное погашение, i=количество амортизационных выплат; если по выпуску не предусмотрено амортизационное погашение, i=1; в случае с офертами на досрочный выкуп/погашение облигаций цена выкупа используется как выплата по погашению; | |

| - дата начала i-го купона; | |

| - дата окончания i-го купона/дата i-ого амортизационного погашения/дата погашения выпуска/дата оферты по выпуску; | |

| - дата расчета; | |

| - полная цена, в валюте номинала; | |

| - чистая цена, в валюте номинала; | |

| - накопленный купонный доход, валюта номинала; | |

| - эффективная доходность, в процентах годовых; | |

| - текущая доходность, в процентах годовых; | |

| - доходность текущая модифицированная, в процентах годовых; | |

| - дюрация, дней; | |

| - дюрация модифицированная, в процентах годовых; | |

| - выпуклость, валюта номинала; | |

| - изменение цены при изменении доходности на 1 базисный пункт, валюта номинала | |

| - количество выплат по выпуску, значение изменяется в зависимости от того, к какой дате осуществляется расчет. |

Формулы расчета При этом вычисление цены по доходности производится напрямую подстановкой соответствующего значения эффективной доходности в формулу, а расчет эффективной доходности по полной цене осуществляется приближенно численными методами.

Доходность простая, процентов годовых

Дюрация,

дней

Дюрация модифицированная,

процентов годовых

Выпуклость,

валюта номинала

PVBp

, процентов годовых

где i : BT i ET i и Bp - базисный пункт изменения эффективной доходности, для расчетов используется значение Bp=0,0001

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигацийУчитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

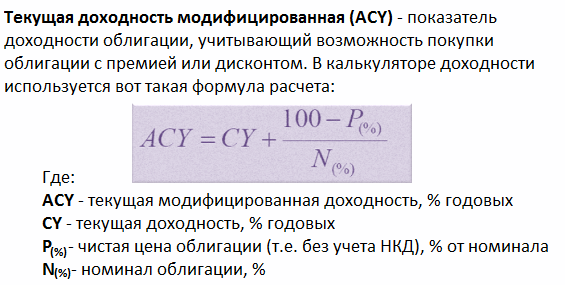

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

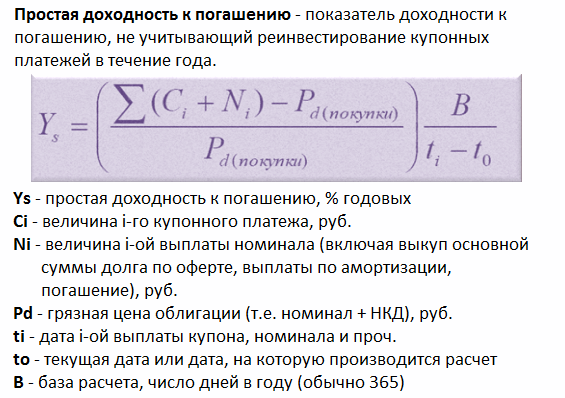

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходностьЕсли же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.