Как правильно заполнить и подать уведомление об открытии расчетного счета ооо. Уведомление ифнс об открытии расчетного счета

Каждое вновь созданное юридическое лицо обязано получить расчётный счёт в банке. В связи с законом о безналичном хранении денежных средств, выполнение этого обязательства контролируют налоговые органы. Индивидуальным предпринимателям разрешено заводить расчётный счёт по желанию.

История документа

До начала действия Федерального закона №212 от 1 мая 2014 года на юридическом лице лежала обязанность оповещать налоговые органы обо всех открытых банковских счетах. С 01/05, 2014 года ситуация изменилась и предоставлять сообщение об открытии счёта в налоговую стало необязательно. Теперь предпринимателям не нужно мучиться вопросом, как это сделать, и что им грозит за просрочку уведомления. Принятый закон значительно облегчил жизнь предприятия. Но всё же эта статья расскажет, как это было раньше, как заполнялись бланки и какие штрафные санкции накладывались на фирму в случае игнорирования такой обязанности.

Кто должен был узнать об открытии нового счёта

Сообщение об открытии счёта должны были получить три государственных службы:

- Федеральная районная налоговая служба, в которой зарегистрировалось предприятие;

- филиал Фонда социального страхования;

- филиал Пенсионного фонда.

Все эти контролирующие организации занимаются проверкой бюджетных платежей, поэтому информация об открытии расчётного счёта им просто необходима. Индивидуальные предприниматели и другие юридические лица обязаны были информировать о получении счёта свои территориальные отделения.

Делать это приходилось с помощью заполненного письменного оповещения, для чего была создана специализированная бумажная форма извещения. Напомним ещё раз, в настоящее время такой документ стал необязательным.

Правила заполнения уведомления

Независимо от организационной формы, все компании, предприятия и индивидуальные предприниматели использовали утверждённую форму №С-09-1. Этот бланк состоял из нескольких разделов. Титульный лист содержал основную информацию о фирме, а листы А и Б - информацию о том, где открыты расчётные счета. Причём лист Б заполнялся только в случае необходимости открытия счёта в Федеральном казначействе.

Способы заполнения бланка

Сообщение об открытии счёта в налоговую инспекцию и фонды можно было заполнить вручную или с применением специальной программы. При этом не допускались помарки, исправления и нечёткая информация. Подписывался такой бланк генеральным директором, а внизу ставилась печать предприятия.

Обязательные поля формы №С-09-1

Как и все стандартные документы, бланк имел обязательные поля для заполнения. Согласно регистрационным документам фирмы, в форме №С-09-1 на титульном листе заполнялся код налогового органа.

Обязательно ставилась отметка о том, где именно был открыт счёт: в федеральном казначействе или в банке. От этого зависела дальнейшая необходимость заполнения листов А и Б. Также заполнялись все регистрационные номера (ИНН\КПП, ОГРНИП или ОГРН). Далее нужно было заявить о руководителе фирмы или о его официальном представителе. Дата, контактный телефонный номер и подпись также были обязательными.

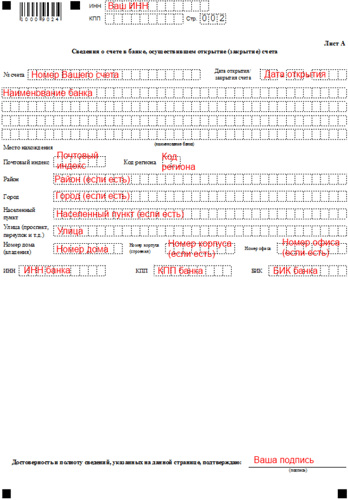

Заполнение страницы А (форма №С-09-1)

Информация о кредитной организации указывалась на листе А. В специальных строках прописывалось название банка, БИК, его адрес, ИНН\КПП и номер расчётного счёта. Также указывался вид счёта (расчётный, транзитный, валютный). Точная информация об открытии расчётного счёта дублировалась в банковской справке об открытии счёта.

Отправка уведомления в Пенсионный фонд

Для Пенсионного фонда предоставлялась немного иная информация. Наряду с обязательными реквизитами - полным наименованием юридического лица, ФИО индивидуального предпринимателя, КПП, ИНН - в форме указывался персональный регистрационный номер, присвоенный при регистрации фирмы.

Важно было сообщить название отделения фонда, к которому прикреплялась организация. Информация о банке и расчётном счёте заполнялась аналогично налоговому сообщению.

Сообщение №С-09-1 в Фонд социального страхования

Информация, отправляемая в ФСС, была аналогичной той, что содержало сообщение об открытии счёта в налоговую. Единственным отличием являлся указывающийся на титульном листе регистрационный номер, выданный в фонде социального страхования. К сообщению обязательно прилагали справку банка об открытии счёта. А в случае открытия нескольких счетов, по каждому заполнялся отдельный лист.

Сообщение об открытии счёта в налоговую, сроки

Срок отправки уведомления был основным регулятором ответственности. За несвоевременное сообщение информации предприятию грозили довольно большие штрафы, а именно 5 000 рублей за каждый счёт платили юридические лица и 2 000 рублей обязаны были заплатить индивидуальные предприниматели.

Сообщение об открытии счёта в налоговую нужно было предоставить в течение семи дней со дня открытия. Дата присвоения расчётного счёта указывалась в справке банка. Отправить сообщение можно было по почте, главное сделать это нужно было быстро и в срок.

В связи с упрощением названной обязанности, штрафные санкции отменены, и фирмам не нужно переживать о несоблюдении сроков. Но отмена обязательства не значит, что информация о счетах не поступает в контролирующие органы. Просто современные технологии позволяют банкам самостоятельно рассылать информацию о вновь открывающихся счетах. И это стало всем удобно, так как экономится уйма времени.

Все хозяйствующие субъекты обязаны информировать госорганы об открытии счета в кредитном учреждении. Для этого предусмотрены определенные документы. Расчетный счет представляет собой учетную запись банка, применяемую для регистрации финансовых операций клиентов.

При открытии счета каждому работодателю необходимо знать, кто, как и куда должен сообщить об этом, какие последствия возможны, если не сделать это своевременно.

Основные сведения

В зависимости от целевого назначения и валюты счета подразделяются на текущие, депозитные и расчетные.

Последний вид могут регистрировать следующие категории граждан:

- не ведущие коммерческую деятельность физлица;

- индивидуальные предприниматели;

- юридические лица.

Уведомление об открытии счета имеет определенную, установленную законодательством, форму.

К его оформлению предъявляются определенные требования:

- бланк заполняется ручкой с синими чернилами или в электронной форме;

- буквы должны быть заглавными и печатными;

- для каждой буквы предназначена отдельная ячейка;

- нужно проставлять прочерки в пустых клетках;

- составляется 2 экземпляра документа.

Уведомление можно отправить по электронной или обычной почте, передать лично или через доверенного агента. Подавать его могут как руководители, так и иные сотрудники по нотариально заверенной доверенности.

При представлении бумаг лично, на одном экземпляре ставится штамп госоргана и дата принятия. Это свидетельствует о том, что организацией соблюдены сроки подачи уведомления. При отправке извещения электронно, адресат высылает письмо-подтверждение об их получении.

Для открытия счета юр. лицо предоставляет банку перечень бумаг:

- документ о регистрации;

- бумагу о постановке на налоговый учет;

- извещение о присвоении статистических кодов;

- бумаги на открытие адреса местонахождения;

- запись о начале деятельности хозяйствующего субъекта;

- паспорт.

Для ИП потребуются следующие бумаги:

- документ о регистрации;

- паспорт;

- сообщение о присвоении кода;

- выписка из ЕГРИП.

Заполнять уведомление нужно поэтапно:

- Название организации (ИП) и основные реквизиты.

- Сведения об обслуживающем банке.

- Код налоговой службы по месту учета и категория налогоплательщика (юрлицо или ИП).

- В двух пустых клетках ставят по цифре «1» в каждой.

- В графу для подписи ставят значение «3» для юрлиц и «1» - для ИП. Указывают личные сведения, номер телефона, ставят печать.

Если работодатели не знали порядка или по каким-либо причинам не могли самостоятельно проинформировать государственные организации о создании учетной записи, они пользовались услугами специализированных консалтинговых или аутсорсинговых фирм. Данные компании подготавливали и передавали в указанные органы необходимые бумаги.

С мая 2019 года налогоплательщики не должны оповещать внебюджетные фонды об открытии счета. Эта обязанность возложена на банки. На это им отведено 5 дней. С клиентов деньги за пересылку не берутся.

Создание банковского счета

Для открытия счета нужно:

- выбрать подходящую кредитную организацию;

- запросить список бумаг, требующихся для проведения процедуры;

- подготовить и передать необходимые документы;

- оформить заявление на открытие счета;

- дождаться сообщения от банка о начале работы нового счета.

Наличие расчетного счета дает владельцу следующие преимущества:

- гарантирует сохранность финансовых ресурсов;

- дает возможность проводить безналичные операции;

- предоставляет право перечислять налоги и взносы без визитов в соответствующие инстанции;

- позволяет при необходимости снять наличные.

С 2010 года для всех субъектов хозяйствования была введена обязанность информировать о создании счета ИФНС, ПФР, ФСС. До этого времени клиент отчитывался только перед налоговой.

За несоблюдение законодательства в этом вопросе предусматривались штрафы: 5000 руб. для организаций и 2000 руб. для ИП и должностных лиц.

При непредставлении двух документов, например, при открытии сразу нескольких счетов, санкция удваивалась и составляла 10000 руб. и 4000 руб. соответственно.

Изменение в законодательстве с 2019 года

Сегодня многие предприниматели задаются вопросом: надо ли оповещать государственные органы об открытии учетной записи в банке?

Закон о внесении корректировок в некоторые нормативные акты РФ № 59-ФЗ от 02.04.14 установил, что с 1 мая 2019 года налогоплательщики не обязаны уведомлять об открытии или закрытии счета внебюджетные фонды.

Со 2 мая 2019 года не нужно больше уведомлять о созданном счете налоговую (Закон о внесении поправок в НК РФ № 52-ФЗ от 02.04.14). Это также подтверждает письмо ФНС № С-А-4-14/ 8901 от 08.05.14 и официальные комментарии ФСС РФ.

Вышеуказанные законы отменили обязанность субъектов хозяйствования оповещать госорганы о создании банковских счетов. Ответственность за информирование лежит исключительно на кредитных организациях.

Соответственно законы № 52 и № 59 упразднили и административную ответственность плательщиков за несообщение или несвоевременное представление сведений об открытии счета.

Кому нужно оформлять сообщение об открытии расчетного счета

До мая 2019 года оформлять сообщение об открытии расчетного счета нужно было для следующих инстанций:

- налоговой инспекции;

- пенсионного фонда;

- соцстраха.

Для каждого из перечисленных госорганов применялся свой бланк уведомления.

Вопросы, связанные с открытием расчетного счета, регламентированы законодательными актами, основные из которых приведены в таблице:

| Нормативный документ | Пояснение |

| П. 2 ст. 23 НК РФ | Срок подачи сообщения о новом счете равен 7 дней |

| Отмена обязанности страхователей информировать госорганы об открытии счета | |

| ФЗ № 212 от 24.07.09 о взносах в ПФР | Обязательное уведомление фонда о новом счете (до мая 2019 года) |

| Приказ № 7-6/457 | Утвержден бланк оповещения ИФНС о создании счета |

| Ст. 15.33 КоАП | Штраф за несвоевременное представление в ФСС сведений об открытии счета в сумме от 1 000 р. до 2 000 р. |

| ФЗ № 173 от 10.12.03 о валютном регулировании и контроле | В ст. 12 говорится о необходимости подачи уведомления о создании зарубежного счета |

Разработанные бланки уведомлений для всех госструктур имели схожую форму. Так, на сайте ФСС находился нужный бланк. Он законодательно не утверждался, поэтому страхователи могли использовать его или самостоятельно созданный.

В сообщении в соцстрах отражались следующие обязательные сведения:

- название и адрес фонда;

- наименование, местоположение, основные реквизиты юрлица (ИП);

- регистрационный номер ФСС;

- дата создания учетной записи;

- дата, подпись работодателя, печать.

Соцстрах не нужно информировать об открытии депозитного, ссудного, транзитного счетов.

Налоговая служба (ИФНС)

Извещение направляется в ИФНС в тот же день, когда счет открыли. На следующий день налоговики отправляют ответное уведомление в банк с информацией о регистрации счета в ИФНС.

При оповещении налоговиков нужно придерживаться определенных правил:

- налоговую следует проинформировать при выполнении двух условий: есть соглашение с банком, разрешено поступление и снятие средств со счета;

- сообщение имеет форму №С-09-01 и подписывается директором организации;

- документ направляется в инспекцию лично либо в виде письма;

- срок подачи уведомления составляет одну неделю;

- оповещается ИФНС по месту регистрации налогоплательщика.

Несвоевременное информирование налоговиков карается штрафом, помимо этого, к административному наказанию может привлекаться директор организации.

Если сообщение направлено своевременно, но допущена ошибка в номере счета или заполнен неактуальный бланк, санкции не предусмотрены. Не принятое по указанным причинам уведомление корректируется налогоплательщиком и вновь подается в инспекцию.

Пенсионный фонд

Юр. лицам и ИП следует помнить о необходимости оповещения пенсионного фонда об открытии счета. Рекомендуемый к использованию бланк уведомления можно найти на сайте фонда. Его заполняют от руки или на компьютере.

Если сообщение представляется в произвольной форме, оно должно содержать обязательные сведения:

- наименование, адрес, код заявителя;

- учетный номер ПФР;

- номер счета и информация о банке;

- дата открытия;

- подпись директора организации, печать.

Уведомление в Пенсионный фонд заполняется в двух экземплярах, один из которых с отметкой о принятии возвращается заявителю. При открытии нескольких счетов одновременно, на каждый оформлялось отдельное сообщение.

Оповестить налоговую и внебюджетные фонды требовалось в семидневный срок. Отсчет начинался со следующей за открытием даты и производился в рабочих днях.

Бланк прежнего уведомления и процедура его заполнения

До мая 2019 года для оповещения ИФНС об открытии счета применялось уведомление формы С-09-1. Она была единой для всех хозяйствующих субъектов. Бланк состоял из титульной страницы, листа А - для счетов, открытых в банке и листа Б - счетов в Федеральном казначействе.

Бланк заполнялся от руки или на компьютере и содержал следующую обязательную информацию:

- название компании (ИП) в соответствии с учредительными бумагами;

- и КПП;

- ОГРН (ОГРНИП);

- код налоговой;

- в ячейке сообщения об открытии счета ставилась цифра «1» и выбиралась организация, где открыт счет;

- информация о руководителе или представителе;

- дата, подпись, телефон заявителя.

На второй странице (А либо Б) отражались данные счета: номер, дата открытия, название и реквизиты банка. Также ставилась печать и подпись уполномоченного лица. Вышеперечисленные данные находились в учредительных бумагах компании, справке о госрегистрации ИП, договоре с банком.

Уведомление ПФР содержало следующие данные:

- сведения о страхователе;

- регистрационный номер ПФР, наименование отделения;

- сведения о счете: номер, дата открытия;

- информацию о банке;

- дату, подпись заявителя, печать.

В соцстрах предоставлялись аналогичные данные. Приложениями к уведомлению были справка об открытии счета и копия доверенности, подтверждающей полномочия исполнителя. На титульном листе указывалась информация о приложениях.

Что нового в 2019 году

В 2019 году все хозяйствующие субъекты по-прежнему освобождены от обязанности информирования государственных структур об открытии счета. Эта функция возложена на банки.

Формы уведомлений и порядок подачи их кредитной организацией в налоговую регламентирует ст. 86 НК РФ. Она содержит ссылку на Приказ ФНС № ММВ-7-14/ 292@ от 23.05.14. В нем приведен образец формы 1114301 (Приложение 1). К счетам граждан этот бланк не относится.

В документе содержится следующая информация:

- номер и тип счета;

- код налоговой;

- название, адрес, реквизиты банка;

- название и реквизиты организации (ИП);

- дата и номер банковского соглашения;

- дата открытия счета;

- должность, ФИО, подпись банковского работника и дата;

- телефон.

Бланк уведомления о новом счете физлица установлен тем же приказом ИФНС (Приложение 3) и имеет форму 1114315. Она заполняется аналогично вышеописанной, только вносятся данные о гражданине: паспортные, ФИО, адрес, ИНН, дата рождения. Информация должна подаваться в трехдневный срок с момента события.

Резиденты должны сообщать ИФНС по месту регистрации об открытии счетов за рубежом. Сделать это нужно в течение месяца с момента открытия. Форма уведомления определена федеральным исполнительным органом, контролирующим вопросы налогов и сборов.

Требование распространяется и на новые счета для кредитов, вкладов, депозитов и т. д. К резидентам относятся организации и физлица, зарегистрированные на территории государства и всецело подчиняющиеся его законодательству.

Подготовить документ удобно с помощью бесплатной программы «Налогоплательщик ЮЛ». Передать его в банк можно лично, по почте, через интернет.

Итак, в настоящее время оповещать государственные структуры об открытии счета должны кредитные организации. Работодатели от этой процедуры освобождены с 2019 года. Исключением являются резиденты, открывшие учетную запись за пределами России.

Выбрать код вида предпринимательской деятельности для ИП на ЕНВД поможем

Уведомление об открытии расчетного счета – один из последовательных шагов процесса государственной регистрации предприятия, организации или индивидуального предпринимателя. Кому направить это извещение и как оно должно быть оформлено, расскажем в статье.

Когда потребуется оформить уведомление об открытии расчетного счета

Предпринимательская деятельность сопровождается необходимостью денежных расчетов. Они осуществляются в безналичной форме через расчетный счет (р/с). Это уникальный цифровой код, присваиваемый банком предприятию или индивидуальному предпринимателю.

Присвоение р/с происходит на основании документов, состав их может варьироваться в зависимости от требований конкретного банка. Но в любом случае основанием для его оформления, в том числе, являются:

- свидетельства, выданные налоговым органом, подтверждающие регистрацию юридического лица или ИП, присвоение ему кодов ИНН, КПП и ОГРН;

- выписка из единого реестра, подтверждающая факт государственной регистрации юридического лица (ЮЛ) или индивидуального предпринимателя.

После того как необходимые документы будут банку предоставлены, заключается договор о банковском обслуживании и открывается расчетный счет. Затем новоиспеченный клиент получает на руки подтверждение - специальный отрывной талон. В нем содержится информация о присвоенном предприятию или ИП уникальном номере р/с и дате, когда он был открыт. Эти два параметра относятся к числу обязательных реквизитов, указываемых в 2018 году в сообщении об открытии расчетного счета.

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2019 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации .

Говоря проще, в 2019 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

- с использованием ПК;

- вручную.

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

Выберите рубрику 1. Предпринимательское право (230) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (12) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (14) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (398) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (6) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (82) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (100) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (8) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)