Заполнять налоговую декларацию енвд. Образец заполнения декларации енвд

8 декабря 2016 года ФНС издала новый приказ №ММВ-7-3/574. В этом приказе была принята новая форма декларации ЕНВД 2017 года. Подробнее о ней вы можете узнать из данной статьи.

Стал другим порядок заполнения отчетности. Нужные ссылки находятся внизу отчетности. За 1ый квартал 2017 года отчет должен быть сдать уже в новой форме. Так что же именно поменялось в декларации по ЕНВД с 2017 года?

- Отсутствует строчка для КБК в первом разделе декларации;

- Из второго раздела исключили коды ОКУН;

- В декларацию была добавлена новая строчка, в которой учитываются фиксированные платежи организации «за себя»;

- Убрали строчку, интегрировавшую базу по налогу;

- Поменяли некоторые штрих-коды.

Бланк декларации 2017 года

Новый бланк декларации ЕНВД 2017 года вступил в силу с первого января текущего года.

При заполнении отчета следует придерживаться определенных правил:

- Все данные нужно записывать, начиная с самой левой ячейки. Если останутся пустые ячейки, в них необходимо проставить прочерки.

- При заполнении текстовых полей можно пользоваться только печатными и заглавными буквами.

- При заполнении отчета вручную можно пользоваться чернилами фиолетового, черного и синего цвета.

- Наложенные штрафные санкции вносить в налоговую декларацию ЕНВД 2017 года нет необходимости.

- При заполнении отчета на компьютере разрешено пользоваться только шрифтом Courier New размера 16-18.

- Физические данные прописывают в целых единицах.

- Прошивать листы отчета не нужно.

- Все страницы должны быть пронумерованы.

- Исправлять ошибки категорически запрещается.

Состав отчетности по ЕНВД

Декларация по данному налогу включает в себя титульный лист, первый, второй и третий разделы.

Второй раздел предусматривает возможность отражения числа дней ведения деятельности в месяце постановки на учет или в месяце снятия с учета. Если фирма ведет деятельность в различных муниципальных образованиях, находящиеся под ведомством одного налогового органа, она должна сдать отчет с заполнением второго раздела отдельно по каждому месту осуществления деятельности.

Способы предоставления декларации

Есть несколько способов, с помощью которых можно сдать декларацию по ЕНВД в 2017 году:

- Управляющий компании или предприниматель лично (через уполномоченного работника) сдают отчет в налоговый орган по месту регистрации;

- Отчетность отправляется почтой заказным письмом (обязательно с описью вложения и уведомлением о получении);

- Отчет сдается по телекоммуникационным каналам связи. Стоит отметить, что если среднесписочная численность сотрудников за предыдущий год более ста человек, организация должна подавать декларацию именно таким способом;

- Подача отчетности в электронном формате (данный способ появился в связи с появлением новой декларации по ЕНВД с 2017 года).

Когда сдавать отчет по ЕНВД в 2017 году

Как и ранее, отчетность по ЕНВД организации должны сдавать каждый квартал. В 2017 году его нужно сдать в налоговый орган до двадцатого числа того месяца, который следует за кварталом отчета. Приведем конкретные даты:

- За 1ый квартал – до двадцатого апреля 2017 года;

- За 2ой квартал – до двадцатого июля 2017 года;

- За 3ий квартал – до двадцатого октября 2017 года;

- За 4ый квартал – до двадцать второго января 2018 года.

Ежеквартально плательщики ЕНВД отчитываются о своей деятельности в ИФНС. «Вмененная» декларация в 2017 году претерпела изменения, и за первый квартал 2017 г. составлять отчет следует уже по новой форме (приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353 с изм. от 19.10.2016). Что изменилось в отчетном бланке ЕНВД-2017 и каких разделов декларации коснулись новшества, как заполнить отчетность налогоплательщикам на «вмененке» – обо всем этом читайте в нашей статье.

Новая декларация по ЕНВД с 2017 года

Изменений в форму декларации внесено немного, в том числе:

- поменялись штрих-коды на всех страницах,

- изменился расчет «вмененного» налога в разделе 3 декларации по ЕНВД для ИП-работодателей. Теперь предприниматели могут до 50% уменьшать налог на сумму страховых взносов, уплаченных не только за работников, но и за себя (пп.1 п. 2 ст. 346.32 НК РФ).

Также изменения коснулись Форматов представления электронной декларации и Порядка заполнения декларации ЕНВД.

Новую декларацию ЕНВД 1 квартала 2017 г. нужно подать не позднее 20 апреля 2017 г. «Старая» форма применялась в последний раз для отчета за 4 квартал 2016г. и больше ее использовать нельзя.

Электронно декларацию подают те, у кого работает более 100 сотрудников, при меньшей среднесписочной численности можно представить отчет на бумаге.

Порядок заполнения декларации по ЕНВД 2017

Состав декларации остался прежним: титульный лист и три раздела. При их заполнении удобнее придерживаться следующей последовательности – сначала данные вносятся в Раздел 2, затем в Раздел 3, и в последнюю очередь заполняется Раздел 1. Приложение № 3 к приказу № ММВ-7-3/353 содержит подробный порядок заполнения декларации по ЕНВД-2017.

Общие требования к заполнению «вмененной» декларации стандартны:

- Денежные показатели указываются без копеек, с округлением до полных рублей;

- Все страницы пронумеровываются;

- При отсутствии показателя в ячейке проставляется прочерк;

- Вверху каждой страницы указывается ИНН и КПП налогоплательщика;

- Распечатывать отчет следует только с одной стороны листа, и не скреплять листы степлером.

Как заполняются разделы декларации ЕНВД за 1 квартал 2017 г. рассмотрим на примере:

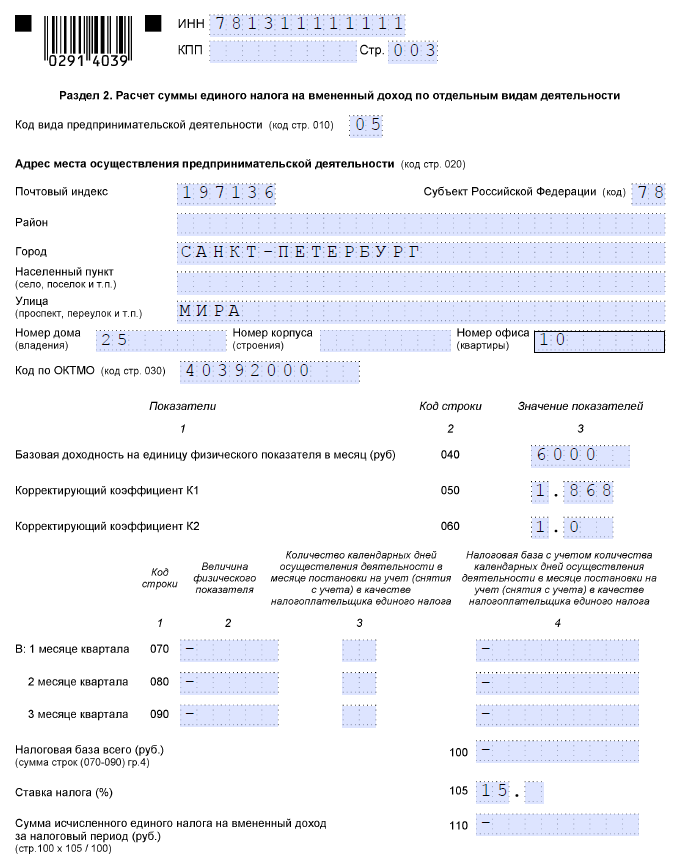

ИП Воробьев весь 1 квартал 2017 г. применял ЕНВД , занимаясь грузоперевозками в Ярославле (код ОКВЭД 49.41). Автопарк включает 3 автомобиля, в штате есть работники, помимо самого ИП. Базовая доходность 6000 руб. в месяц. Коэффициент К1 в 2017 г. = 1,798, а К2 = 1. В 1 квартале Воробьев уплатил за себя 5000 руб. страхвзносов, а за работников – 12 000 руб.

Раздел 2

У ИП Воробьева всего один вид и адрес «вмененной» деятельности, поэтому заполнен будет лишь один лист раздела. При осуществлении нескольких направлений бизнеса на ЕНВД, на каждый из них отводится отдельный раздел 2 налоговой декларации ЕНВД-2017.

Код в строке 010 выбираем из приложения № 5 к Порядку заполнения – вид деятельности «05».

В строки 070-090 по каждому месяцу квартала вносим:

- Гр. 2 физпоказатель – 3 (число автомобилей, используемых во «вмененной» деятельности);

- Гр. 3 число дней деятельности на ЕНВД - ставим прочерк, поскольку все месяцы отработаны полностью; когда часть месяца деятельность велась на другом режиме, нужно указывать число дней работы на ЕНВД;

- Гр. 4 налоговая база - при полностью «вмененном» месяце рассчитывается как произведение показателей по строкам 040, 050, 060, 070 (080, 090). В нашем случае налоговая база по гр. 4 будет одинаковой в каждом месяце 1 квартала: 6000 руб. х 1,798 х 1 х 3 = 32 364 руб.

Когда отработан неполный месяц, полученный результат дополнительно нужно разделить на число календарных дней месяца и умножить на отработанные дни.

Налоговую базу квартала получим, сложив базу за 3 месяца – 97 092 руб. (строка 100). Умножим ее на ставку 15% и получим сумму налога – 14 564 руб. (строка 110).

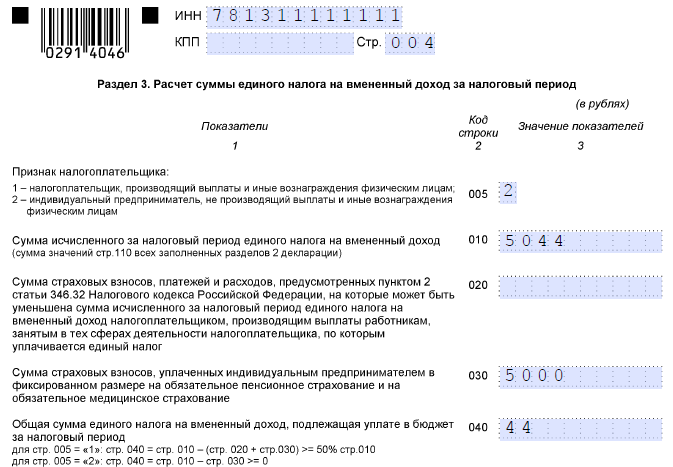

Раздел 3

Рассчитаем вычеты и сумму налога к уплате:

- В строке 005 признак «1», поскольку наш ИП имеет наемных работников.

- По строкам 020 и 030 указываем сумму перечисленных в 1 квартале страховых взносов за работников (12000 руб.) и «за себя» (5000 руб.) соответственно. Обратите внимание, что строку 030 в бланке ЕНВД-2017 могут заполнять теперь и ИП с работниками, чтобы уменьшить начисленный налог ЕНВД на сумму фиксированных взносов.

- К вычету ИП с работниками могут принять не более 50% от «вмененного» налога по строке 010: 14 564 руб. х 50% = 7282 руб. Хотя сумма уплаченных взносов 17 000 руб. (12 000 руб. + 5000 руб.), но из них к уменьшению возьмем только 7282 руб.

- Общая сумма ЕНВД для ИП Воробьева к уплате – 7282 руб. (строка 040).

Раздел 1

Здесь указывается, сколько налога подлежит уплате по каждому коду ОКТМО. В нашем случае код один, значит будет заполнен лишь первый блок строк 010-020. Строка 020 будет равна строке 040 раздела 3 – 7282 руб.

Если ОКТМО больше одного, расчет по каждому из них делается пропорционально доле в общей сумме налога: стр. 020 = стр. 040 раздела 3 * (сумма строк 110 раздела 2 по коду ОКТМО/ стр. 010 раздела 3).

При сложении сумм налога по всем кодам ОКТМО в разделе 1 должен получиться результат, равный строке 040 раздела 3.

Организации и ИП на ЕНВД обязаны один раз в три месяца сдавать декларацию по ЕНВД. Налоговый период для вмененщиков – это квартал, поэтому отчитываться перед ФНС нужно по прошествии каждого квартала. В статье предлагаем скачать бланк декларации по ЕНВД на 2016 и 2017 год, а также образец заполнения отчета для ООО и для ИП.

Актуальный бланк декларации по ЕНВД действует с начала 2016 года, утвержден бланк приказом ММВ-7-3/353@ от 04.07.2012, последняя редакция формы пришлась на 22.12.2015. Данный бланк декларации нужно применять в последний раз за 4 квартал 2016 года.

За 1 квартал 2017 года нужно подавать декларацию по ЕНВД по новой форме, утвержденную приказом ФНС России ММВ-7-3/574 от 19.10.2016 изменения имеют технический характер, в частности изменены штрих-коды на страницах бланка Скачать данный бланк можно бесплатно в формате excel по ссылке ниже. Заполненный образец декларации представлен для бесплатного скачивания внизу статьи.

Режим ЕНВД предусматривает уплату единого налога на вмененный доход, причем данная обязанность не зависит от результата работы, налог платится в зависимости от установленных величин в МО, где ведется деятельность (базовая доходность, физические показатели, коэффициенты, учитывающие различные факторы). Обязанность по уплате налога имеется, независимо от итогов работы. Платить налог и заполнять декларацию по ЕНВД нужно до тех пор, пока не будет подано уведомление в ФНС по установленной форме (ЕНВД-3 для организаций и ЕНВД-4 для ИП) о снятии с учета в качестве плательщика ЕНВД.

Место подачи декларации по ЕНВД – либо отделение ФНС по месту ведения деятельности, либо по месту нахождения организации (проживания ИП). Если деятельность ведется в нескольких МО, то подается декларация либо по адресу, указанному в заявлении о постановке первым, либо в каждое отделение ФНС, если отдельные МО обслуживаются разными ФНС. Данный момент лучше уточнять непосредственно в ФНС, так как мнение контролирующих органов в каждом отдельно регионе может отличаться.

Срок сдачи декларации по ЕНВД – 20 число первого месяца квартала, идущего за отчетным кварталом, то есть 20 апреля, июля, октября, января.

Сроки сдачи в 2017 году:

- 20 января – за 4 квартал 2016 года;

- 20 апреля – за 1 квартал 2017 года;

- 20 июля – за 2 квартал 2017 года;

- 20 октября – за 3 квартал 2017 года.

Образец заполнения декларации по ЕНВД в 2017 году

Декларация по ЕНВД представлена четырьмя листами: титульный и три раздела.

Заполнять нужно сначала второй раздел, далее третий, первый и титульный лист. Такая последовательность связана с необходимостью использования показателей, заполненных ранее в других разделах. Титульный лист формируется последним по той причине, что содержит поле для указания общего числа листов декларации, этот показатель можно узнать только после того, как заполнены все разделы.

Заполнение второго раздела декларации по ЕНВД

Данный раздел заполняется по каждому виду деятельности на вмененном режиме и по каждому ОКТМО. Если ИП или ООО занимается одним видов деятельности в одном МО, то заполнить нужно только один лист.

Построчное заполнение раздела 2:

|

№ строки |

Что заполнять |

| Код, соответствующий осуществляемому виду деятельности (прил.5 Порядка заполнения) | |

| Адрес, которому соответствует место ведения указанного направления деятельности. В том числе вносится код российского субъекта из прил.6 Порядка. | |

| ОКТМО, где ведется работа. | |

| Показатель базовой доходности, соответствующий направлению деятельности, указанному в стр.010. | |

| Коэффициент, установленный в качестве дефлятора на год, к которому относится период, за который заполняется декларация по ЕНВД. Для 2016 года актуально значение 1,798. | |

| Коэффициент, корректирующий базу с учетом различных факторов, влияющих на деятельность. Устанавливается регионом в зависимости от местных особенностей, может меняться от 0,005 до 1. | |

| Показатель физический на каждый месяц квартала. Для каждого месяца ставится число кал.дней применения режима ЕНВД. Если в каком-то месяце ИП или организация начала работу на ЕНВД или снялась с учета, то база за этот месяц будет считаться с учетом фактических дней работы на вмененном режиме.

Величина налоговой базы вносится для каждого месяца в последнюю графу. Расчет для стр.070 следующий стр.040*стр.050*стр.060*физ.показатель из стр.070*(число дней из стр.070/число дней в месяце). Аналогично проводится расчет для стр.080 и 090. |

|

| 100 | Складываются показатели месячных налоговых баз. |

| 105 | НК РФ устанавливает ставку 15%, регион вправе ее сократить до 7,5%. |

| 110 | Расчет выполняется следующим образом стр.100*стр.105. |

Заполнение третьего раздела декларации по ЕНВД

На основании полученных результатов в стр.110 раздела 2 заполняется раздел 3.

В этом разделе 5 строк, вверху нужно указать, является ли налогоплательщик работодателем — ставится 1 или 2.

Работодатели могут уменьшить налог к уплате на размер страховых взносов за сотрудников, но не более чем на 50%. В поле 020 вносится сумму уплаченных взносов за 4 квартал 2016 года.

ИП без работников могут уменьшить налог на фиксированные взносы за себя. В поле 030 вносится часть взноса, уплаченная в 4 квартале 206 года.

В поле 040 считается итоговая величина налога к уплате с учетом уменьшения на страховые взносы:

- если в поле 005 стоит 1, то нужно из показателя поля 010 вычесть показатель поля 020, при этом полученный результат должен больше, чем 50% от стр.010;

- если в поле 005 стоит 2, то нужно из стр.010 вычесть стр.030, при этом результат должен быть равен 0 или быть положительным.

Заполнение первого раздела

В разд.1 декларации по ЕНВД нужно указать налог, подлежащий перечислению в бюджет за квартал по каждому ОКТМО. Если деятельность ведется в одном регионе, то нужно перенести налог из поля 040 третьего раздела декларации в поле 020 и указать ОКТМО из раздела 2 в поле 010.

Если регионов больше одного, то дополнительно заполняются строки 010 и 020. При этом налог для указания в поле 020 считается по такой формуле: стр.040 разд.3 * (стр.110 по данному ОКТМО разд.2 / стр.010 разд.2).

Заполнение титульного листа

Титульный лист оформляется стандартным образом. Коды для заполнения берутся из приложений к порядку заполнения. Если организация проводила реорганизацию или ликвидацию в периоде, то нужно заполнить соответствующие поля. Если такие действия не проводились, то поля остаются пустыми.

Подать декларацию по ЕНВД в ФНС можно либо лично (сам ИП или руководитель организации), либо через представителя, на которого оформлена доверенность или иной документ, поручающий выполнение данного действия.

Скачать бесплатно образец

Декларация по ЕНВД бланк 2017 скачать бесплатно в excel — .

Декларация по ЕНВД образец заполнения для ИП — .

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Новая форма "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности" официально утверждена документом Приказ ФНС России от 04.07.2014 N ММВ-7-3/353@.

Подробнее о применении формы КНД 1152016:

- Представление декларации по ЕНВД за I квартал 2016 года

Для отдельных видов деятельности. В соответствии с п. 3 ст. 346.32 НК РФ налоговые декларации по... итогам налогового периода представляются налогоплательщиками в... 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»; раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период». В... представляется декларация; код налогового органа, в который подается декларация; код места представления декларации по месту...

- Начинающему бухгалтеру о расчете единого «вмененного» налога

...). Налоговая база. Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, ... и фактически выплачено до представления налоговой декларации за этот квартал, но не... № 50 «О едином налоге на вмененный доход для отдельных видов деятельности». В соответствии с этим документом ставка единого налога для налогоплательщиков – организаций... апреле) необходимо сдать декларацию по ЕНВД. Декларация сдается по месту постановки на учет (п. ...

- Практика Верховного Суда РФ по налоговым спорам за ноябрь 2018

Занижению суммы налога, произведенный Налогоплательщиком перерасчет налоговых обязательств путем представления уточненной налоговой декларации по налогу на добавленную... стоимость (после истечения срока подачи указанной декларации и срока уплаты налога... от указанной деятельности доходов предприниматель неправомерно применял специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности. Госпошлина Определение...

- Как ФНС выявляет бизнес-модели ухода от налогов?

Соотношения налоговых деклараций могут натолкнуть налоговиков на мысли о применении схемы ухода от налогов... налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога. В рамках работы комиссий проводятся мероприятия по выявлению: неполного... постановления должностного лица налогового органа, осуществляющего камеральную налоговую проверку на основе налоговой декларации по налогу на добавленную стоимость...

- Восстановление НДС по объектам недвижимости

Отражать восстановленную сумму налога в налоговой декларации, представляемой в налоговые органы по месту своего учета... за последний налоговый период каждого...). С отчетности за налоговые периоды 2017 года декларацию по НДС заполняют на основании порядка... », 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», 26.5 «Патентная система налогообложения...

- Обзор писем Министерства финансов РФ за декабрь 2018 года

Уплата налога на имущество организаций и представление налоговой декларации (расчета) осуществляются по месту учета на балансе... , не имеющего отдельного баланса, уплата налога на имущество организаций и представление налоговой декларации (расчета) зависят... .3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" НК РФ организации переходят...

- Обзор писем Министерства финансов РФ за октябрь 2018 года

По приобретению облигаций могут быть учтены налогоплательщиком самостоятельно при представлении налоговой декларации в налоговый... орган по месту жительства в соответствии... Организация, которая является налогоплательщиком единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 ...

- Обзор писем Министерства финансов РФ за июль 2018

Лицо до представления специальной декларации уведомляло налоговый орган по месту своего учета об... деятельности самого налогоплательщика. Такие расходы не могут учитываться при формировании налоговой базы по налогу на... НК РФ имеет право на получение профессионального налогового вычета по налогу на доходы физических лиц в... городского округа, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенная система налогообложения одновременно...

- Обзор правовых позиций по вопросам налогообложения, отраженных в судебных актах КС и ВС РФ в I кв. 2018 г.

Виде единого налога на вмененный доход (далее - ЕНВД), были доначислены налоги по общей системе налогообложения (налог на добавленную стоимость и налог на доходы... , как единого объекта, поскольку фактические расходы на приобретение двух отдельных комнат в... налога на доходы физических лиц с данного дохода налоговый орган не выражал, по-прежнему продолжал принимать налоговые декларации по налогу на доходы... имущества в аренду для того, чтобы квалифицировать данную деятельность, как предпринимательскую и...

- Практика Верховного Суда РФ по налоговым спорам за август 2018

Незначительный период просрочки представления налоговой декларации, что послужило основанием для признания недействительным решения... , что деятельность по выдаче займов непосредственно сопряжена с его основным видом деятельности, которым является... согласились с выводами налогового органа о необоснованном применении Налогоплательщиком единого налога на вмененный доход на основании подпункта... лицами площади единого объекта недвижимого имущества путем оформления в собственность отдельных этажей...

- Практика Верховного Суда РФ по налоговым спорам за октябрь 2018

Подготовлен налоговым консультантом, кандидатом юридических наук Юзваком М.В. Комментарии к отдельным... по форме 2-НДФЛ не является декларацией или расчетом для целей осуществления налогового контроля... и, как следствие, занижение налоговой базы по налогу на прибыль. Определение от 16 октября... у инспекции правовых оснований для доначисления Налогоплательщику единого налога на вмененный доход. Патент Определение от 05 ... связи с чем не соответствуют виду деятельности, указанному в подпункте 13 пункта...

- Практика Верховного Суда РФ по налоговым спорам за декабрь 2017

Налогоплательщик не представлял в инспекцию налоговых деклараций по ЕНВД, не исполнил требования о... налоговым законодательством порядок учета отдельных видов расходов не подлежит изменению налогоплательщиком. Ссылка заявителя на... об утрате права на применение режима налогообложения в виде уплаты единого налога на вмененный доход. Патент Определение... средства), необходимые для осуществления любого рода хозяйственной деятельности, особенно для специализированной деятельности по сбору, обработке...

- Установка временной перегородки в магазине не повлияет на размер ЕНВД

Нет. Читаем налоговое законодательство Для исчисления суммы ЕНВД с учетом вида предпринимательской деятельности – розничная... обособлено от иных помещений, имело отдельную входную дверь, в нем отсутствовали... что это допустимо. При исчислении единого налога на вмененный доход и определении площади торгового зала... внимание налоговиков привлекло указание в декларации по ЕНВД неправомерно маленькой (5 кв... по факту. Поэтому, если в деятельности организации сложилась аналогичная ситуация, рассчитывать на...

- Совмещение УСН и ЕНВД

Индивидуальные предприниматели по отдельным видам деятельности вправе совмещать УСН с уплатой вмененного налога. Однако для того чтобы... в налоговую службу по месту регистрации организации заявление, заполненное по определенной форме. Единый налог на вмененный доход рассчитывается... году за предыдущий на основании поданной в налоговую инспекцию декларации, а вмененный налог (ЕНВД) в... начале года на текущий отчетный год. Для...

- Ошибки в налогообложении бизнеса: ситуации из практики

Общераспространенными. Ошибки при применении ЕНВД Единый налог на вмененный доход – один из самых выгодных режимов... фактического начала ведения деятельности, облагаемой ЕНВД. Вторая ошибка – неподача налоговых деклараций по ЕНВД в... связи с тем, что деятельность не осуществляется... Или можно арендовать их по отдельным договорам, если на это готов арендодатель. В... выгодной альтернативой для малого и среднего бизнеса, если осуществляемые виды деятельности не...