Валовая прибыль от продаж формула. Формула валовой прибыли. Валовый доход и прибыль

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

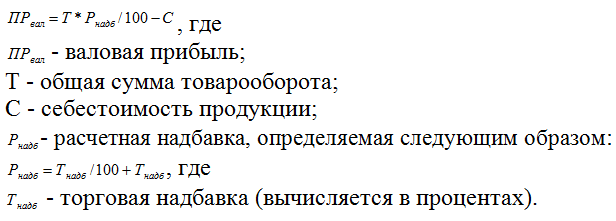

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

Главный доход предприятия, из которого не были вычислены расходы. Только из этой прибыли будут планироваться всевозможные выплаты. Проще говоря, это тот показатель, который показывает, как доходы превышают над расходами.

Валовая прибыль получается от проведённой реализации всех представленных видов услуг и товаров. Демонстрирует она показатель эффективной работы производства. Этот вид прибыли показывает доходы, над которыми не проводились операции по произведению выплат на запланированные выплаты.

Валовая и чистая прибыль – в чём разница

Финансовая отчетность предприятий имеет два вида прибыли: чистая и валовая.

Чистая прибыль – это результат уменьшения валовой прибили за счёт всех затрат из её суммы.

Затраты подразумевают под собой:

- оплата за наёмный труд;

- выплата налогов;

- штрафы;

- кредитные проценты и отчисления, которые будут выплачены в другие вышестоящие организации.

Чистая прибыль имеет формулу расчета и выглядит так:

- зная объём валового дохода, а именно вырученную сумму от реализованных товаров или предоставленных услуг, после чего определяется чистая прибыль исходя из общего дохода, то есть валового со всеми отчислениями;

- после определяется весь расчёт будущих затрат, который связанный с себестоимостью товара, изготовлением нужной продукции;

- итак, если от валовой прибыли отнять запланированные выплаты тогда на выходе получаем чистую прибыль.

В итоге получается, что любое предприятие, получая валовую прибыль, наиболее заинтересовано в получении только чистой, поскольку она решает успешность предприятия. Работая ради этих цифр, компания определяет свои факторы успешности или же убыточность.

Анализируя структуру прибыли, используют «Отчётность о финансовых результатах», которая рассчитывается в отчётный период. Получив данные, делают выводы, как изменяется остаточная прибыль за определенный период.

Финансовая структура зависит от показателей отчётности, которые рассматриваются по таким сведениям, как:

- прибыльность от продаваемых товаров, предоставленных услуг;

- общая прибыль;

- услуги коммерческого характера;

- продукты продажи, от которых зависит прибыль или убыток;

- полученные, уплаченные проценты;

- выручка от дополнительных финансовых вложений;

- операционные доходы и убытки;

- все уплаченные налоги;

- непредвиденные доходы и расходы;

- деятельность, которая приносит прибыль или убыток;

- итоговая прибыль (чистая).

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН: (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Каждому отечественному предприятию, осуществляющему хозяйственную деятельность, время от времени необходимо производить расчеты показателей, характеризующих эффективность ведения бизнеса. Одним из таких значений является валовая прибыль, формула расчета которой приведена ниже.

Валовая прибыль

Основной целью создания и функционирования российских предприятий является извлечение прибыли.

При этом каждая организация обязана осуществлять бухгалтерский учет операций, имеющих место в хозяйственной деятельности соответствующего субъекта.

Минфин РФ Приказом от 06.07.1999 N 43н утвердил ПБУ 4/99 , согласно которому отчетность организаций состоит из следующих документов:

- баланс по форме, разработанной на законодательном уровне;

- отчет о прибылях и убытках;

- приложения и пояснительная записка;

- заключение аудитора, но только в случаях, перечисленных в законодательстве.

Официальные формы баланса и отчета о финансовых результатах введены в оборот Приказом Минфина РФ от 02.07.2010 N 66н .

В этом же акте законотворчества Министерство предусмотрело указание значения валовой прибыли, формула расчета которой приведена ниже.

Важность вычисления описываемого реквизита переоценить невозможно в силу участия названного значения при расчете иных показателей деятельности предприятия.

Приложением № 4 к Приказу Минфина РФ от 02.07.2010 N 66н для отражения значения валовой прибыли в бухгалтерской отчетности предназначена строка 2100.

Как рассчитывается валовая прибыль

Важно помнить, что значение валовой прибыли не тождественно доходу, отражаемому по строке 2400 в бухгалтерской отчетности.

В общих чертах расчет описываемого реквизита представляет собой разницу между показателем выручки, полученной организацией от реализации, и суммами себестоимости продаваемого товара или услуги.

Соответственно, для того чтобы ответить на вопрос, как найти валовую прибыль, необходимо обладать следующими данными:

- выручка по строке 2110;

- себестоимость, отражаемая в разделе 2120.

Таким образом, для поиска описываемого значения надо применить формулу: стр. 2100 = стр. 2110 - стр. 2120.

Приступая к вычислению валовой прибыли, надо учитывать показатели, из которых складываются как выручка, так и себестоимость товара.

Если компания является торгующей фирмой, то себестоимость продукции будет складываться из:

- расходов на приобретение товаров;

- стоимости доставки;

- выплаченной заработной платы и связанными с ней налогами и взносами;

- издержек на аренду торговых площадей;

- рекламных издержек;

- прочих расходов.

Несколько иной состав затрат при изготовлении товаров:

- расходы на материалы, сырье, средства производства;

- фонд оплаты труда, налоги, взносы;

- затраты, связанные с организацией работ;

- амортизация основных средств;

- складские расходы;

- прочие издержки.

В аналогичном порядке различается формирование выручки торгового и производственного предприятия.

Важно помнить, что перечень статей, участвующих в расчете поступлений или себестоимости и, как следствие, в определении валовой прибыли, не является исчерпывающим. Каждое предприятие представляет уникальную систему, требующую индивидуального подхода при определении показателей баланса.

В заключение следует отметить, что значение валовой прибыли предприятия отражается в российских рублях. Указание иных валют недопустимо.

Хозяйственная деятельность предприятий основана на получение прибыли. Она становится показателем качества работы всех его сотрудников. Валовая прибыль характеризует результативность использования всех возможностей организации.

Для некоторых видов предприятий существуют различия в определении валовой прибыли. Не все могут воспользоваться этим экономическим показателем.

Производительность различных компаний сравнивают по показателю ВП. Дополнительно вычисляют валовую прибыль для других видов работ внутри организации, чтобы проанализировать результативность выпуска товара.

Что такое ВП

Валовая прибыль представляет собой количественное значение приобретённой выгоды от различных типов работ, уменьшенное на сопряженные траты. Например, основная прибыль идет от продажи товара, а его первоначальная стоимость будет тратой. Отличие между двумя значениями будет валовой прибылью по основному виду работ.

Аналогичным образом определяют валовую прибыль от всех возможных типов работ. Интересно, что в торговле она будет количественным отличием продажной и начальной цены. Для производства валовую прибыль находят по более сложной формуле, так как себестоимость включает множество составляющих, которые подчиняются определенным правилам.

Под торговлей понимают извлечение прибыли с посредничеством между конечным потребителем и производителем. Организация должна купить продукцию у производителя по цене близкой к себестоимости, а потом отправить ее на торговую точку для продажи покупателям со своей наценкой.

ВП - отличие между суммой приобретения товара и его реализацией. Различия валовой и чистой прибыли в том, что первая равна доходу, полученному до обязательных отчислений, вычетов. Прибыль валовая не содержит траты на выплату налогов и неизбежных выплат.

Виды валовой прибыли

Рассмотрим понятие, особенности валовой прибыли для различных случаев:

- Валовая прибыль экономики - масштабное понятие, которое используют для определения экономических показателей стран. Его определяют как разницу ВВП и затрат на производство, включая заработные платы, закупку сырья, импорт и др. В результате, валовая прибыль экономики характеризует прибыль или убыток резидентов от проданных товаров и других их видов дохода.

- ВП от реализации - это отдельный вид, состоящий только из реализации конкретных товаров, услуг. В него не входят поступления от дивидендов и других пассивных источников.

- Валовая прибыль банка. Это вся прибыль финансового учреждения полностью, полученная от проведенных операций, не учитывая какие-либо издержки. Она состоит из прибыли от сделок, дивидендов, доходов от проведенных операций.

- Чистая валовая прибыль - разница между всей полученной прибылью и издержками. Сперва складывают весь полученный доход, потом вычитают размер себестоимости реализованных услуг, товаров организации.

Валовая прибыль будет основным показателем прибыльности или дохода. Ее часто используют для анализа эффективности предприятия.

Подсчет валовой прибыли

Чтобы правильно определить ВП, необходимо учитывать все траты без исключения, включая себестоимость товара. Под себестоимостью понимают комплекс трат в денежном эквиваленте для изготовления товара.

На размер валовой прибыли влияет два вида причин. К первой относят внутренние факторы, зависящие от руководства предприятия:

- скорость роста объемов производства;

- увеличение ассортимента;

- эффективность продаж;

- выполнение мероприятий для ее увеличения;

- снижение первоначальной стоимости;

- качество продукции;

- предельное значение использование производственных мощностей;

- результативность рекламных компаний.

Внешними считают те, на которые влиять невозможно:

- природные и экологические факторы;

- местоположение;

- правовые акты;

- внешние причины, оказывающие влияние на снабжение автотранспортом и ресурсами;

- стимуляция бизнеса со стороны государства;

- экономическое и политическое состояние в стране;

Весомее считают причины, на которые возможно влиять. От них зависит потребность в товарах.

Ценообразование

Рассмотрим организацию ценовой политики. В условиях кризиса руководство организации должно грамотно подходить к ценообразованию. Нужен правильный подход к потребителям, чтобы использовать минимум средств для их привлечения.

Однако постоянное снижение цены способно увеличить товарооборот, но не всегда обеспечивает финансовое благосостояние организации. Лучше будет хороший объем по приемлемой цене, чем продать больше подешевле.

При анализе рентабельности, зная точный покупательский спрос, допустимо расширить выпуск востребованной продукции, снизив или убрав другую категорию продукции. Это поможет получить прибыль с востребованных товаров и снизить затраты на невостребованные.

Формула расчета ВП

Существует несколько видов валовой прибыли, а соответственно и формулы для их расчета отличны. Классическая формула для расчета ВП достаточно простая и понятная - разница между чистой прибылью от продаж и первоначальной ценой товара (себестоимость). В отличие от чистой прибыли она не содержит переменные или операционные траты, размер налогов.

ВП = П - С

ВП - валовая прибыль;

П - прибыль от продажи продукции;

С - себестоимость продукции.

Чтобы оптимизировать величину ВП, начинают работать со статьями затрат, введенных в первоначальную стоимость, и охватывать не заложенные ранее в расчет переменные.

Ориентируясь в затратах на производстве, продажу товара, можно точно определить валовую прибыль в определенный период.

Организации розничной, оптовой торговли

Организации, учет которых основан на продажных ценах, рассчитывают финансовый результат в бухучете другим методом. Так как учет идет по цене, которую заплатил потребитель, то фактическое списание со счета 90 идет по цене продажной цены. Другими словами, выручка от покупателя равна сумме, которую списывают с кредита сч. 41-2 в дебет сч. 90 для субсчета «Себестоимость». Для нахождения финансового результата списывают не продажную стоимость, а разницу розничной и приобретенной цены - сторнировать торговую наценку на сч. 42. Эта разница будет валовым доходом или реализованным наложением.

После проведения сторонняя торговая наценка на сч. 90 образует кредитное сальдо, которое будет валовым доходом от продажи продукции.

Расчет по товарообороту

Допустимо использовать розничными организациями, если все товары реализуют по одной торговой наценки в процентном отношении.

Под товарооборотом считают общую выручку с НДС, что прописано в п. 2.2.3 Методических рекомендаций №1-794/32-5.

ВД по товарообороту:

ВД = Т*РН

Т - общий размер товарооборота, для оптовых организаций используют оптовый товарооборот со складским и транзитным;

РН - расчетная наценка:

РН = ТН/(100% + ТН)

ТН - установленная торговая наценка.

Рассмотрим пример. В магазине на весь ассортимент торговая наценка 30%. Выручка за рассматриваемый период 170 тыс. с учетом НДС.

РН = 30%/(100%+30%) = 0,23

ВД = 170 000*0,23 = 39 100 руб.

Если торговая наценка в отчетном периоде изменялась, то использование метода возможно, но ВД определяют рассчитывают отдельно для отличных периодов.

Расчет по ассортименту товарооборота

Способ расчета используют при установке разной торговой наценки для различных видов товаров.

Валовый доход рассчитывают:

ВД = (Т1*РН1+…+ Тn*РНn)/100

Товарооборот (Т) и расчетная наценка (РН) берут отдельно по группам.

Пример. В магазине реализую молочную продукцию с наценкой 25%, а хлебобулочные изделия - 20%. Выручка за период в молочном отделе 120 тыс. рублей, а хлебном - 90 тыс. рублей.

Расчетная наценка в молочном отделе РН = 25*(100-25) = 0,2. Размер реализованных наложений ВД = 120 000*0,2 = 24 000 рублей.

Расчетная наценка в хлебном отделе РН = 20*(100-20) = 0,17. Размер реализованных наложений ВД = 90 000*0,17 = 15 300 рублей.

Общий размер валового дохода: ВД = 24 000 + 15 300 = 39 300 руб.

При изменении наценки расчет проводят отдельно по группам.

Валовая прибыль по среднему проценту

Наиболее распространенный метод в розничной торговле. ВД определяют:

ВД = (Т*П)/100

Т - товарооборот

П - средний процент ВД:

П = (Нн+Рп-Нв)/(Т+Ок)*100%

Нн -наценка на оставшийся товар в начале отчетного периода. Это сальдо счета 42 на начало периода.

Нп -наценка на поступивший товар (месячный оборот по кредиту счета 42).

Нв -наценка по выбывшим товарам (месячный дебетовый оборот по сч. 42). Выбывшие товары те, которые имеют документальное подтверждение: возврат поставщику, списание брака и др.

Ок - остаток на конец периода (сальдо сч. 41.2)

Пример. В бухучете остатки по счету 41.2 - 80 тыс., по счету 40 - 15 514. Поступило товара за период 120 тыс. рублей, наценка на них - 27 692. Выручка за этот период - 165 тыс. рублей. Выбывших товаров не зафиксировано. Остаток товара в конце отчетного периода 35 тыс. рублей.

П = (15 514+27 692)/(165 000 + 35 000))*100% = 21,6%

ВД = 165 000 * 21,6% = 35 640 руб.

ВД по ассортименту остатка

Способ применяют редко, так как требуется размер начисленной, реализованной наценки по всем наименованиям. Если есть возможность учета по определенным товаром, то лучше вести бухучет по покупным ценам.

Валовый доход:

ВД = Нн+Нп-Нв-Нк

Нн - наценка на начало периода по остаткам: сальдо сч. 42;

Нп - наценка прибывшего товара за отчетный период: кредитовый оборот сч. 42;

Нв -наценка по выбывшему товару: дебетовый оборот сч. 42;

Нк - наценка на конец периода по остатку: сальдо сч. 42.

Особенности расчета

- Для выручки производственной организации можно использовать основные средства, выпущенные товары, нематериальные активы, которые есть на балансе, ценные бумаги, прочие товары, услуги.

- Выручкой от продаж будут доходы от реализации приобретенных ранее товаров, оказанных услуг платного характера, имущество предприятия.

При расчетах потребуется использовать данные всех расходных статей при их наличии. Сложность расчета в том, что требуется включить все доходы и ряд расходов на производство, себестоимость.

Своевременный и качественный бухгалтерский учет значительно упростит расчет валовой прибыли. В нем быстро можно найти требуемые статьи расходов и доходов.

Прибыль предприятия

Не все имеют точное представление о понятии валовой прибыли предприятия. Часто ее путают с бухгалтерской прибылью.

ВП - доход от продажи продукции, который вычисляют через удержание из общей суммы выручки после реализации товара НДС, расходов и акциз на производство и реализацию, включенные в себестоимость. Главная часть ВП состоит из дохода от продаж.

Бухгалтерская прибыль - объединенная валовая прибыль, благоприятный финансовый исход, который вычисляют по данным бухучета организации за требуемый период. При ее определении учитывают все хозяйственные процедуры и статьи баланса.

Бухгалтерская прибыль основана на двух тезисах:

- идея накопления капитала или стабилизации состояния;

- понятие результативности, увеличения капитала.

Доход предприятия

Существует несколько взглядов на понятие «доход». Одни считают его приростом поступлений финансовых средств во время рассчитываемого периода от вложенных учредителями средств, следствие усовершенствования благосостояния. В основу этого определения лег тезис А. Смита: доход - затрачиваемая сумма без покушений на часть основного капитала.

Изложенный тезис получил название идеи прибыли, сформированной на изменениях баланса организации: пассив - источники, актив - ресурсы. Метод эффективен только при росте активов или сокращении пассивов, затраты - наоборот. Доход является ростом финансовых ресурсов, а убытки - сокращение.

Второе понятие дохода - количественная разница между полученной прибылью и понесенными расходами. Доход становится следствием грамотного распределения выручки и затрат по периодам. Прибыль становится активом, а затраты - пассивом даже в будущих периодах. На этом основана двойная запись в бухгалтерии, образующая двойной финансовый результат.

Бухгалтерская прибыль предприятия

Бухгалтерской прибылью считают разницу ВД и внешних издержек:

ПБ = ВД - ИВ

ПБ - бухгалтерская прибыль;

ВД - годовой доход организации вследствие хозяйственной деятельности в денежном эквиваленте (разность выручки и затрат, образованных на получение);

ИВ - затраты на изготовление продукции (себестоимость) - зарплата, материальные траты, кредиты.

Внешние издержки будут переложены на потребителя товара.

Расчет экономической прибыли

Экономическая прибыль - доход, остающийся у организации после удержания очевидных и неявных расходов.

П = СД - И

П - прибыль;

И - совокупные издержки;

СД - совокупный доход.

Серьезные ошибки при расчете появляются, когда человек путает классическую прибыль от валовой. Избежать ошибок поможет видео, где экономист объяснит все особенности этих двух различных понятий.

Расчет валовой прибыли каждый месяц или квартал нецелесообразен и бессмысленный. Данные не покажут реальную ситуацию. Как правило, расчеты проводят единожды в год.

Следует внимательно относиться к распределению ВП в организации, так как это позволит совершенствоваться, повышать мощности предприятия, увеличивать потенциал сотрудников, повышать чистую прибыль в будущем. Основным будет построение торгового процесса рационально и экономически выгодно.

Валовая прибыль (по англ. Gross Profit) – определяется как объем продаж за вычетом себестоимости реализованной продукции. Другими словами, валовая прибыль указывает на объем денежных средств, оставшийся после оплаты всех производственных расходов. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров из выручки.

Поскольку валовая прибыль – это доход, оставшийся для оплаты всех операционных расходов, бухгалтеры сосредоточены на способах минимизации стоимости проданных товаров для повышения рентабельности .

Валовая прибыль будет отображаться в отчете о прибылях и убытках компании и может быть рассчитана по следующей формуле:

Валовая прибыль также называется прибылью от продаж и валовым доходом.

Метрика учитывает только переменные затраты, то есть затраты, которые зависят от объема продаваемой продукции, например:

Материалы

Транспортные расходы

Прямой труд, если оплачивается на почасовой основе или зависит от уровней выпуска

Комиссии для торгового персонала

Комиссии поставщикам

Как правило, валовая прибыль не включает постоянные издержки, которые оплачиваются вне зависимости от объема производства. Постоянные расходы включают аренду помещений, маркетинг, страхование, оплату офисных сотрудников. Однако, часть постоянных затрат включается в стоимость продажи каждой единицы продукции, что требуется в рамках Общепринятых принципов бухгалтерского учета (GAAP). Например, если предприятие производит 5 тыс . планшетов в месяц, а компания платит $1 5K за аренду помещения, сумма $1 5K будет включена в стоимость продажи каждого планшета .

Что такое валовая рентабельность ?

Валовая прибыль может быть использована для расчета (по англ . Gross profit margin), которая выражается в процентах от выручки. Этот показатель используется для сравнения эффективности производства и рентабельности 1) c конкурентами и 2) со значениями за прошлые периоды, чтобы проследить динамику тренда . Простое сравнение денежной величины валовой прибыли с прошлыми годами не отражает всей картины. Увеличение валовой прибыли не означает рост рентабельности валовой прибыли. Иногда маржа валовой прибыли сокращается при росте денежного значения gross profit.

Валовая прибыль очень сильно различается в зависимости от отрасли. Например, розничные конгломераты , такие как Walmart, и строительные фирмы имеют низкую валовую прибыль, в то время как корпорации из металлургического сектора и частные госпитали демонстрируют более высокую валовую рентабельность .

|

Пример . В 2018 отчетном году , который для компании Walmart завершился 31 января 2018 года , выручка достигла $495.761 млрд . согласно годовому отчету 10K. Валовая рентабельность по расчетам самой компании составила 24 .7%. Таким образом : Валовая прибыль = $495.761 * 24 .7% = $122.453 млрд . |