На что обратить внимание при переносе убытков на будущее

Обнаруженные в текущем году расходы предшествующих лет обычно именуются как «убытки прошлых лет, выявленные в отчетном периоде». О порядке их бухгалтерского и налогового учета напомним в нашем консультации.

Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

На расходы прошлых лет проводки могут быть самые разнообразные. Дебетоваться могут как счета учета затрат на производство (например, 20 «Основное производство», 26 «Общехозяйственные расходы»), счет 44 «Расходы на продажу», так и счет 91 «Прочие доходы и расходы». И даже счет 84 «Нераспределенная прибыль (непокрытый убыток)».

С точки зрения отражения на счетах бухгалтерского учета убытками прошлых лет, признанными в отчетном году, считаются только такие прошлогодние расходы, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н , , п. 11 ПБУ 10/99). А так отражаются несущественные бухгалтерские ошибки, выявленные после даты подписания бухгалтерской отчетности (п. 14 ПБУ 22/2010).

Например, если забыли начислить амортизацию за прошлые годы, то в качестве убытка прошлых лет она будет показана так:

Дебет счета 91 - Кредит счета 02 «Амортизация основных средств»

А, скажем, если за прошлый год была ошибочно завышена выручка от продажи товаров и величина завышения не является существенной, возникший убыток прошлых лет нужно будет отразить так:

Дебет счета 91 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Независимо от уровня существенности, в составе убытков прошлых лет, выявленных в отчетном году, по дебету счета 91 нужно показать убытки, возникшие в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) фактов хозяйственной деятельности (п. 80 Приказа Минфина от 29.07.1998 № 34н , п. 2 ПБУ 22/2010).

Например, поставщик в связи с допущенной им ошибкой в учете лишь в мае 2018 года выставил акт оказанных услуг по доставке товаров за июнь 2017 года. В этом случае расходы прошлого года, выявленные в отчетном году, приобретатель услуг независимо от величины таких расходов по доставке учтет следующим образом:

Дебет счета 91 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Признание расходов прошлых лет, выявленных в отчетном периоде, необходимо отличать от списания убытка прошлых лет за счет прибыли. В последнем случае имеется в виду бухгалтерская запись вида:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет» – Кредит счета 84, субсчет «Убыток прошлых лет»

Налоговый учет убытков прошлых лет

Расходы прошлых периодов, выявленные в отчетном периоде, будут признаны убытками прошлых лет, только если они не являются ошибками. Это значит, что возникновение таких расходов или уменьшение доходов связано с появлением новых обстоятельств, о которых налогоплательщик ранее не знал.

К примеру, в прошлом году организация продала товары и признала выручку по налогу на прибыль, а в этом году обнаружился их брак и товары были возвращены бывшим покупателем. Уменьшение выручки – это и есть убыток прошлого года, который выявлен в отчетном году и о котором в момент отгрузки продавец не знал (Письмо Минфина от 25.07.2016 № 03-03-06/1/43372).

При расчете налога на прибыль убытки прошлых лет учитываются в составе внереализационных расходов текущего года (п. 1 ст. 252 , пп. 1 п. 2 ст. 265 , п. 1 ст. 272 НК РФ).

А вот если речь идет об ошибках, то выявленные расходы прошлых лет в общем случае учитываются путем подачи уточненной декларации за тот период, в котором такая ошибка возникла (ст. 54 НК РФ). Например, в мае 2018 года организация обнаружила, что за ноябрь 2017 года не отразила в расходах по налогу на прибыль затраты на оплату труда. Ей нужно будет подать уточненную налоговую декларацию за 2017 год. Хотя если по итогам 2017 год налог на прибыль был к уплате, то учесть расходы на зарплату можно будет и в декларации за полугодие 2018 года. Это связано с тем, что неотражение зарплаты в расходах 2017 года привело к излишней уплате налога за 2017 год. А в таком случае НК РФ дает право налогоплательщику учесть расходы либо в периоде, к которому они относятся, либо в периоде обнаружения ошибки.

Теперь снято 10-летнее ограничение на перенос убытков прошлых лет. С 2017 года сумму убытка можно переносить на все последующие годы, а не на 10 лет. Теперь убытки можно списывать до полного погашения так долго, как это получится. Применить это нововведение можно к убыткам, понесенным за налоговые периоды, начиная с 1 января 2007 года. Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ

Остальные правила переноса убытков на будущее в 2017 году остались прежними. Как и раньше, переносить убытки в 2017 году можно не только по окончании налогового периода, но и по итогам каждого отчетного периода по налогу на прибыль. Хотя это следует делать тем, кто работает с устойчивой прибылью. Ведь в случае, когда в течение года компания работала с прибылью и снижала за счет убытков прошлых лет авансовые платежи, но финансовый год завершила с убытком, списанные суммы придется восстановить.

Не изменилось требование о хранении документов, подтверждающих формирование убытков. Их нужно сохранять все время, пока убыток будет участвовать в формировании налоговой базы по налогу. Плюс еще четыре года. Так что срок хранения этой «первички» нужно будет отслеживать с большей тщательностью.

Налог на прибыль за счет убытков прошлых лет полностью обнулять нельзя

Но, в обмен на снятие одного ограничения появилось другое.

В отчетные и налоговые периоды с 1 января 2017 года по 31 декабря 2020 года базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50% (п. 2.1 ст. 283 НК РФ). Изменения касаются убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 года. Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ и внесены в статью 283 Налогового кодекса.

Это нововведение не затрагивает базу, к которой применяются некоторые специальные ставки по налогу на прибыль. Например, ставки для организаций - участников региональных инвестиционных проектов. Лимит не распространяется на резидентов технико-внедренческой особой экономической зоны, участников региональных инвестиционных проектов и некоторые другие категории «льготников».

Похожее правило введено и для переноса убытков в 2017 году от операций с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами. С января 2017 года базу от таких операций в текущем периоде можно уменьшить на убытки прошлых лет, но не более чем на 50 %.

Обратите внимание

Новый порядок учета убытков консолидированной группой налогоплательщиков

С 1 января 2017 года вступили в силу изменения, внесенные в пункт 1 статьи 278.1 и в пункт 5 статьи 321.2 Налогового кодекса РФ (Федеральный закон от 30.11.16 № 401-ФЗ).

По ранее действовавшим правилам каждый из участников консолидированной группы не определял собственную облагаемую базу по прибыли. Вместо этого компании передавали сведения ответственному участнику, а он, в свою очередь, считал базу в целом по группе. база представляла собой арифметическую сумму доходов всех участников за минусом арифметической суммы расходов всех участников. Отрицательная величина между доходами и расходами признавалась убытками группы. Их можно было учесть при определении консолидированной базы следующего периода.

С января 2017 года порядок определения базы и учета убытков поменялся. Теперь база для каждого частника консолидированной группы определяется отдельно по правилам, установленным для «обычных» налогоплательщиков . Затем базы суммируются, и в итоге рассчитывается консолидированная база. Убытки, полученные каждым из участников группы, также суммируются. Сумму убытков можно учесть при формировании консолидированной базы в размере, не превышающем 50 % консолидированной налоговой базы текущего отчетного (налогового) периода.

Если убытки кого-либо из участников группы остались неучтенными при определении консолидированной базы, такой участник может учесть их в «обычном» порядке, то есть так, как если бы он не входил в группу, а действовал самостоятельно.

В случае, когда в отчетном (налоговом) периоде убытки получены одновременно всеми участниками группы, консолидированная база принимается равной нулю.

Убыток может быть двух видов — первый — финансовый результат, второй — убыток по конкретным операциям. Если первый убыток организация вправе перенести на будущие периоды путем уменьшения налоговой базы последующих налоговых периодов, то второй — так называемый приравненный к расходам вид убытков.

Зарегистрируйтесь на курс «Н ». Вы научитесь вести учет доходов без ошибок, отражать расходы и определять налоговую базу, рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность, создавать идеальную учётную политику.

1. Финансовый результат — убыток

Если финансовым результатом деятельности организации за налоговый период является не прибыль, а убыток, то организация вправе этот убыток перенести на будущее. Перенос убытка на будущее означает, что на сумму убытка (частично) можно уменьшить налогооблагаемую прибыль следующих отчетных (налоговых) периодов.

Из этого правила есть исключение — нельзя переносить убыток по деятельности, облагаемой по ставке 0%.

Фактически законодатель предоставляет право налогоплательщикам снизить налоговые обязательства последующих периодов. Можно сказать, что это своего рода льгота, предоставляемая законодателем налогоплательщику.

Начиная с отчетности 2017 года порядок переноса такого убытка претерпел изменения. Однако в годовой отчетности за 2016 год порядок переноса убытков подчинен нормам законодательства 2016 года.

В 2016 году переносить убытки можно было в течение 10 — ти лет, следующих за годом, когда убыток был получен. Ограничения по сумме переносимого убытка нет. Таким образом организация вправе уменьшить свои налоговые обязательства до нуля. Этот порядок переноса убытков действует, включая отчетность за 2016 год. Т.е., представляя декларацию за 2016 год не позднее 28 марта 2017 года, организация вправе осуществить перенос убытков по «старым» нормам. И в уменьшение налоговой базы принимаются убытки 2006 и 2007 годов. Таким образом, можно сказать, что 2016 год — последний «нулевой» год по налогу на прибыль.

Начиная с 2017 года, порядок переноса убытков меняется. Новый порядок переноса убытка действует с 2017 по 2020 гг., т.е. фактически с отчетности за 2017 г. по отчетность за 2020 год включительно. Сумма переносимого убытка, которую организация вправе списать в текущем отчетном (налоговом) периоде, не может превышать 50% суммы налогооблагаемой прибыли, полученной за этот период (п. 2.1 ст. 283 НК РФ). Временное ограничение на перенос убытка снято.

2. Убыток, приравненный к расходам

К таким убыткам, переносимым в особом порядке относятся, например:

- по операциям с амортизируемым имуществом (ст. 323 НК РФ)

- по операциям по уступке (переуступке) права требования (ст. 279 НК РФ)

- от деятельности обслуживающих производств и хозяйств (ст. 275.1 НК РФ)

- других.

Рассмотрим наиболее часто встречающуюся ситуацию — убыток от реализации объектов основных средств.

Убыток от реализации объекта ОС образуется, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации ОС. Сумма убытка от реализации объекта ОС определяется на дату совершения операции (ст. 323 НК РФ). Списывать убыток налогоплательщик вправе начиная с месяца, следующего за месяцем, в котором объект был продан.

Убыток включается в состав прочих расходов равными долями в течение срока, исчисленного как разница (в месяцах) между сроком полезного использования имущества и фактическим сроком его эксплуатации до момента реализации (т.е. на оставшийся срок полезного использования объекта ОС):

Уб.ОС = КМСПИ — КМЭОС , где:

КМСПИ - кол-во месяцев срока полезного использования;

КМЭОС - количество месяцев эксплуатации ОС до момента реализации объекта, включая месяц, в котором он был реализован.

В случае продажи ОС в отношении которого ранее была применена амортизационная премия, при продаже объектов ОС в отдельных ситуациях необходимо восстановить амортизационную премию. Обязанность восстановить амортизационную премию, которая ранее была принята в расходах, возникает при одновременном выполнении двух условий:

- организация продает объект лицу, являющемуся взаимозависимым с организацией-продавцом

- с момента ввода объекта в эксплуатацию до момента его продажи прошло менее пяти лет.

При этом остаточная стоимость проданного объекта определяется:

- если амортизационная премия в составе доходов не восстанавливается, то остаточная стоимость равна первоначальной стоимости, уменьшенной на сумму амортизационной премии и сумму начисленной амортизации

- если амортизационная премия восстанавливается в составе доходов, то остаточная стоимость равна первоначальной стоимости, уменьшенной на сумму начисленной амортизации.

Необходимо отметить, что прибыль или убыток определяются отдельно по каждому реализованному объекту на основании данных аналитического учета.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Деятельность любого предприятия связана с рисками, в лучшем случае, недополучения прибыли, но и бывают ситуации по выявлению убытка. Полученный финансовый результат в виде убытка можно списать, что снижает базу налога на прибыль. Списание убытков прошлых лет организацией, полученных в отчетном году, можно списать в соответствии с требованиями НК РФ. Рассмотрим, каким образом в настоящее время действует порядок действий с убытками прошлых лет.

Нормативное регулирование списания убытков

| НК РФ часть 2 | Порядок исчисления налога на прибыль |

| Приказ Минфина России от 29.07.1998 N 34н | Утверждает ПБУ |

| Приказ Минфина России от 19.11.2002 N 114н | Утверждает ПБУ 18/02 |

| Приказ Минфина РФ от 31.10.2000 N 94н | Утверждает план счетов и его применение |

| Приказ ФНС России от 19.10.2016 N ММВ-7-3/572@ | Форма налоговой декларации по налогу на прибыль |

Основание для списания убытков прошлых лет

В ходе списания убытков, полученных в прошлые годы отражается на налоге на прибыль организаций, который является прямым налогом, а его величина прямо пропорциональна конечным финансовым результатам. Правила обложения этим налогом определены в главе 25 НК РФ.

Убыток является отрицательным результатом между полученными доходами и расходами. При этом налоговая база в этот отчетный период принимается равной нулю. Снизить налоговую базу за счет убытков, полученных в прошлых периодах можно в следующем периоде. При этом убыток должен быть подтвержден документально, то есть обязательны основания, которые привели к таким убыткам (договоры, чеки, квитанции, накладные, акты и т.д.). за предыдущие периоды не является основанием, подтверждающим этот убыток, поэтому важно хранить первичную документацию. Если не будет подтверждающих документов, любая проверка отнесет к неправомерному снижению налоговой базы и доначислит налог на прибыль.

Важно! При получении убытков налогоплательщика, применяющего спецрежимы, после перехода на ОСНО, учесть убытки периодов нахождения на спецрежиме на ОСНО налогоплательщик не сможет.

НК РФ о переносе убытков

НК предоставлено право налогоплательщикам на снижение налоговой базы за счет полученных убытков в прошлых годах на сумму (ее часть) понесенного убытка.

С 01.01.2017 по 31.12.2020 года изменилось ограничение в отношении размера по списанию – максимум от налоговой базы отчетного периода должен составлять 50% (то есть текущая налогооблагаемая прибыль может быть уменьшена не более чем в 2 раза).

Этот порядок используется для списания убытков на предыдущие 10 лет. Так, в декларациях за 2017 год можно списать убытки с 2007 года и позднее, в 2018 – с 2008 года и позднее и т.д.

При этом имеется возможность списывать убытки как по итогам года, так и по итогам отчетного периода, то есть в декларации предполагается расчет авансовых платежей по итогам отчетных периодов с учетом прошлых убытков.

Убытки, понесенные в разных периодах, следует переносить в той последовательности, в какой они были получены, то есть убытки за 2009 год можно будет переносить только после того, как будут погашены за 2008 год (в 2018 году).

Убыток по операциям, облагаемым налогом по ставке 20% снижают базу по налогу на прибыль соответствующей ставки.

Пример перенесения убытков 2007 – 2010 годов в 2018 году

По итогам 2007-2010 годов ООО «Альфа и омега» были получены такие убытки:

| Годы | Размер убытка, руб. |

| 2007 | 100000 |

| 2008 | 50000 |

| 2009 | 100000 |

| 2010 | 50000 |

Эти убытки организацией ранее учтены не были. В 2018 году сформирована прибыль по основной деятельности в размере 200000 руб.

Ограничения в 10 лет по списанию убытков с 2017 года не действует (но самый ранний период – 01.01.2017 г.), поэтому за 2018 год в расчете налога на прибыль ООО «Альфа и омега» может списать убыток за 2007 год в размере 100000 руб., что составляет 50% прибыли 2018 года. Оставшиеся убытки за 2008-2010 годы можно списать в последующие отчетные периоды (при условии, если будет прибыль). И сначала необходимо списать убыток за 2008 год (50000 руб.), а в последствии – убытки за последующие годы.

Порядок закрытия отчетных периодов и определения финансовых результатов

Закрытие отчетного периода проводится следующим образом:

- списываются суммы расходов (по производству и реализации)

- сопоставление данных по дебету и кредиту счета 90 и 91

- списание на счет 99:

- прибыль (положительная разница) в кредит 99

- убыток (отрицательная разница) в дебет 99

Расчет условного дохода (или расхода) по налогу на прибыль

Согласно ПБУ 18/02 с закрытием отчетного периода в учете отражается условный расход (доход) по налогу на прибыль по такой формуле:

Условный расход (или доход) по налогу на прибыль = Бухгалтерская прибыль (или убыток) за отчетный период (сальдо по субсчетам 90-9 и 91-9) * 20%

Эта сумма отражается в учете на счете 99 Прибыли и убытки на открытом субсчете Условный расход (доход) по налогу на прибыль.

В бухучете начисление суммы условного расхода за отчетный период будет отражена проводкой:

Д 99 субсчет Условный расход по налогу на прибыль К 68 субсчет «Расчеты по налогу на прибыль»

А начисление суммы условного дохода за отчетный период

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

По итогам отчетного периода в налоговом учете отражение убытка (погашаемый в следующих отчетных периодах) делается проводка:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

Бухучет списания убытков прошлых лет

Согласно Инструкции к плану счетов и ПБУ 18/02 убытки признаются единовременно. По причине того, что убыток для целей налогообложения учитывается в последующих отчетных периодах, в учете формируются временные разницы вычитаемые, которые приведут к формированию налогового актива отложенного.

Сумма налогового актива отложенного будет погашаться при списании убытка в налоговом учете и погасится, по мере того, как образованный убыток будет учтен при обложении налогом на прибыль.

В ситуации, если организация не учла убыток, в непогашенный остаток отложенного налогового актива нужно будет отразить проводкой:

Д 99 К 09 – списан непогашенный налоговый актив отложенный

Подтверждение убытка в виде документов необходимо хранить в течение срока, когда идет уменьшение прибыли на сумму убытка. После погашения всей суммы убытка подтверждающие документы нужно хранить 4 года (ст. 23 НК РФ).

Пример учета убытков, переносимых на будущее

За полугодие 2017 года в налоговом учете «Альфа и омега» отражается прибыль. За 2017 год в целом сформировался убыток в размере 50000 руб.

В декабре 2017 года сделана проводка:

Д 09 К 68 субсчет «Расчеты по налогу на прибыль» – 10000 руб. (50000 руб. * 20%) – отражен отложенный налоговый актив.

В I квартале 2018 года получена прибыль в размере 80000 руб. Эту прибыль необходимо уменьшить за счет убытка 2017 года на 40000 руб.

Налоговый актив возмещается таким образом:

Д 68 субсчет «Расчеты по налогу на прибыль» К 09 – 8000 руб. (40000 руб. * 20%) – погашена часть отложенного налогового актива.

Остальная сумма убытка, составляющая 10000 руб. ориентировочно в следующих отчетных периодах уменьшит базу по налогу на прибыль и погасится оставшаяся часть налогового актива отложенного в сумме 2000 руб. (10000 руб. – 8000 руб.).

Порядок отражения убытков в декларации

Перенос убытка обязательно указывается в декларации по налогу на прибыль. В декларации не предусматривается расчет ограничения в 50% от прибыли, но в отчете нужно указать, что уменьшение прибыли только на убыток, который зафиксирован в НК РФ (50%):

- строки 010-130 отражается вся сумма убытка прошлых лет, подтвержденных документально

- строки 140 и 150 должны соответствовать следующему: строка 150 меньше или равна строке 140 * 50%.

Сумма налога на прибыль, отраженная в бухучете на конец отчетного квартала или года, должна совпадать с суммой, отраженной в налоговой декларации.

Действительный государственный советник РФ 3-го класса С. Разгулин

Ошибки при переносе убытков

- При переносе убытков, сложившихся в деятельности организации при работе на других налоговых режимах (специальных), база по налогу на прибыль не уменьшается, то есть, если убытки понесены при применении УСН до конца 2013 года, с 2014 года организация работает на ОСНО, то можно переносить убытки, понесенные с 2014 года (согласно письма Минфина России от 25 сентября 2009 г. № 03-03-06/1/617). При этом и убытки при переходе с ОСНО на спецрежим не переносятся.

- В отношении убытков, сформированных в периоды применения ставки налога на прибыль 0%, необходимо отметить, что они не могут быть перенесены на будущее (медицинские, образовательные организации и организации социального обслуживания, сельхозпроизводители, участники проекта «Сколково».

Шаг 1. Закрытие периода

Для выявления убытка в программе 1С 8.3 Бухгалтерия 3.0, необходимо закрыть период на конец года. Закрытие периода производится операцией Закрытие месяца из пункта Операции.

Что необходимо сделать перед закрытием месяца либо года перед составлением любой декларации в 1С 8.3 читайте в

В операции Расчёт налога на прибыль формируется проводки по отражению убытка, а также сторнирующие суммы начисления налога за прошлые периоды, если по итогам года был выявлен убыток:

Важно! Если есть убыток, то сразу реформацию баланса выполнять не нужно.

Шаг 2. Отражение сумм для переноса убытка

Итоговую сумму убытка можно отследить в декларации. Убыток отражается в листе 2 по стр. 060 Итого прибыль (убыток). Именно эту сумму можно перенести на :

Если применяется ПБУ 18/02, то необходимо проконтролировать сумму Отложенных налоговых активов (ОНА) по счету 09:

Шаг 3. Перенос убытка на расходы будущих периодов

Для реализации переноса убытков на расходы будущих периодов необходимо ввести вручную операцию на дату конца года: пункт Операции – Операции, введённые вручную.

В документе необходимо отразить две проводки:

- Дт 97.21 Кт 99.01.1 на сумму убытка (стр. 060 декларации) по НУ и ВР, сумма убытка со знаком «-»;

Важно! Если организация не принимает ПБУ 18/02, то сумма не отражается в проводках.

- Дт 09 Расходы будущих периодов Кт 09 Убытки прошлых периодов на сумму ОНА по БУ;

Важно! Данная проводка указывается, если организация применяет ПБУ 18/02:

В 1С 8.3 в настройках расходов будущих периодов необходимо отразить параметры списания и сумму убытка:

Для контроля ОНА в 1С 8.3 можно сформировать снова Оборотно-сальдовую ведомость по счету 09:

Важно! Если в нескольких прошлых периодах отражены убытки, то убытки учитываются по своей очерёдности.

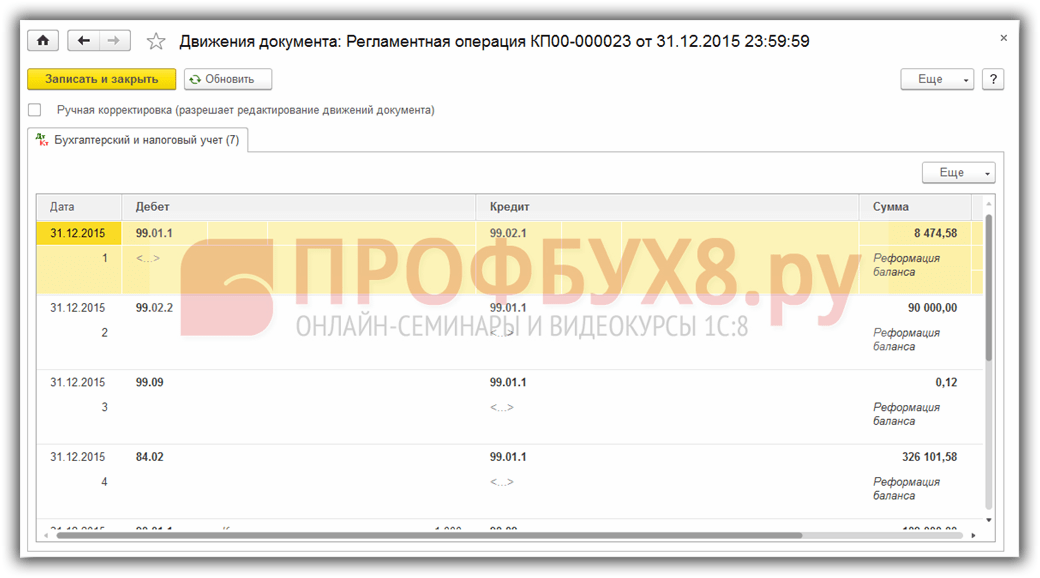

Шаг 4. Реформация баланса

Важно! Перед выполнением данной операцией в 1С 8.3 необходимо отключить .

После выполнения выше изложенных манипуляций необходимо в закрытии периода произвести реформацию баланса:

Формируются проводки:

Шаг 5. Как списать убыток прошлых лет в 1С 8.3

До тех пор пока расходы будущих периодов с видом НУ Убытки прошлых периодов не будут списаны при закрытии периода, будет добавляться регламентная операция Списание убытков прошлых лет:

Для контроля списания суммы убытка в текущем периоде в 1С 8.3 формируется справка-расчёт Списание убытков прошлых лет, которую можно сформировать сразу из формы Закрытие месяца по команде Справки-расчёты:

Если сумма прибыли не позволяет списать сумму перенесённого убытка сразу, то остаток суммы убытка прошлых периодов будет переносится на следующие месяцы, пока не будет списан полностью:

Поставьте вашу оценку этой статье: