Отказ от страховки по коллективному договору. Как расторгнуть договор страхования Страхование автоответственности договор с отсроченной датой

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Возможные сложности при возврате средств

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

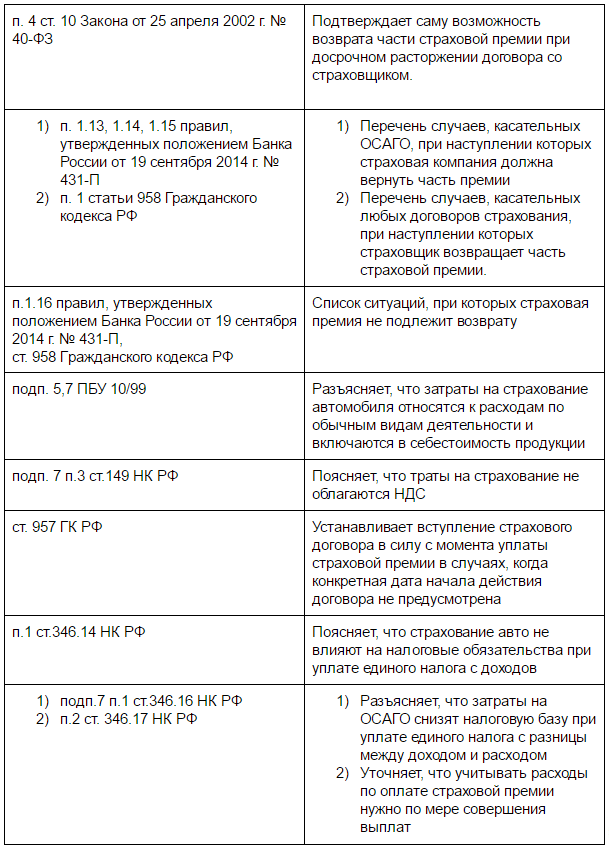

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Вопрос №2. Каким числом указывать выплату страховой премии после досрочного прекращения сотрудничества со страховщиком, если с ним был заключен договор о выполнении встречных обязательств зачетом?

Датой дохода признается день заверения акта взаимозачета.

Вопрос №3. Может ли страховая компания вернуть часть СП через электронный кошелек?

Да. В таком случае, оператор системы расчетов уменьшит остаток электронных денег у отправителя и увеличит их сумму у получателя одновременно.

Страховщик отказал в выплате страхового возмещения, мотивировав свой отказ тем, что истец подал заявление о выплате страхового возмещения после прекращения действия договора страхования, а также в связи с тем, что страхователем не представлены документы из компетентного органа, подтверждающие факт наступления страхового события

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ОПРЕДЕЛЕНИЕ

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе:

председательствующего Асташова С.В.,

судей Гетман Е.С. и Романовского С.В.

рассмотрела в судебном заседании гражданское дело по иску -ФИО-а С.Л. к ООО "наименование организации" о взыскании страхового возмещения

по кассационной жалобе -ФИО-а С.Л. на апелляционное определение судебной коллегии по гражданским делам Пермского краевого суда от 1 июля 2015 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Гетман Е.С., Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

установила:

ФИО- С.Л. обратился в суд с иском к ООО "наименование организации" о взыскании суммы страхового возмещения, неустойки и штрафа в размере 50% от определенной к взысканию денежной суммы.

Решением Чернушинского районного суда Пермского края от 2 февраля 2015 г. исковые требования удовлетворены. С ООО "наименование организации" в пользу -ФИО-а С.Л. взысканы сумма страхового возмещения в размере 45 280 руб., неустойка в размере 74 820 руб., штраф за нарушение добровольного порядка удовлетворения законного требования потребителя в размере 60 050 руб. и судебные расходы в размере 4 800 руб. С ответчика в доход бюджета Чернушинского муниципального района Пермского края также взыскана государственная пошлина в размере 3 602 руб.

Апелляционным определением судебной коллегии по гражданским делам Пермского краевого суда от 1 июля 2015 г. решение суда первой инстанции отменено и по делу постановлено новое решение, которым в удовлетворении исковых требований отказано.

ФИО-ым С.Л. подана кассационная жалоба, в которой ставится вопрос о передаче жалобы с делом для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации для отмены апелляционного определения судебной коллегии по гражданским делам Пермского краевого суда от 1 июля 2015 г. и оставления в силе решения суда первой инстанции.

Определением судьи Верховного Суда Российской Федерации Гетман Е.С. от 30 июня 2016 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в кассационной жалобе, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что имеются предусмотренные законом основания для удовлетворения кассационной жалобы.

В соответствии со статьей 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Такие нарушения норм права были допущены при рассмотрении данного дела.

Судами установлено, что -ФИО-у С.Л. на праве собственности принадлежит автомобиль "<...>", регистрационный номер <...>.

Указанный автомобиль застрахован 7 июня 2013 г. в ООО "наименование организации" по договору добровольного страхования транспортного средства (полис КАСКО N <...>). Срок действия договора страхования установлен с 7 июня 2013 г. по 6 июня 2014 г.

По утверждению истца, 2 июня 2014 г. в результате вылета камней из-под колес встречного транспортного средства было повреждено ветровое стекло его автомобиля.

11 июня 2014 г. истец обратился к ответчику с заявлением о выплате страхового возмещения, 18 июня 2014 г. транспортное средство было предоставлено страховщику на осмотр.

1 июля 2014 г. страховщик отказал в выплате страхового возмещения, мотивировав свой отказ тем, что истец подал заявление о выплате страхового возмещения после прекращения действия договора страхования, а также в связи с тем, что страхователем не представлены документы из компетентного органа, подтверждающие факт наступления страхового события.

Удовлетворяя исковые требования, суд первой инстанции исходил из того, что страховой случай наступил в период действия договора страхования, о наступлении страхового случая страховая компания была уведомлена истцом по телефону "горячей линии" в период срока действия договора. Кроме того, суд указал на, что подпункт "т" пункта 12.2 приложения N 1 к Правилам добровольного страхования транспортных средств и спецтехники, утвержденным решением единственного участка от 1 сентября 2008 г. N <...> (далее - приложение N 1), предусматривающий, что к событию, не являющемуся страховым, относится ущерб, заявленный страхователем без предоставления документов из компетентных органов после окончания срока действия договора страхования, а также заявленный в срок, но без предоставления застрахованного транспортного средства на осмотр страховщику до окончания срока действия договора, в качестве основания для освобождения страховой компании от выплаты страхового возмещения ни Гражданским кодексом Российской Федерации, ни иными законами не предусмотрен.

Суд апелляционной инстанции не согласился с этими выводами, указав, что в деле отсутствуют доказательства о сообщении истцом о страховом событии ответчику 2 июня 2014 г. по телефону "горячей линии", а также о нарушении истцом подпункта "т" пункта 12.2 приложения N 1.

Между тем судом апелляционной инстанции не было учтено следующее.

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы) (пункт 1 статьи 929 Гражданского кодекса Российской Федерации).

Согласно пунктам 1, 2 статьи 943 Гражданского кодекса Российской Федерации условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

На основании подпункта "а" пункта 3.1 приложения N 1 договор страхования может быть заключен по риску "ущерб", согласно которому повреждение или гибель застрахованного транспортного средства или его отдельных деталей, в том числе дополнительного оборудования, в результате событий, перечисленных в пункте 3.2.1 Правил страхования, с учетом ограничений, установленных в параграфе 12. Перечень событий, предусмотренных в пункте 3.2.1 Правил страхования, применяется только совместно с перечнем исключений (параграф 12) из страхового покрытия, и в совокупности они составляют описание характера событий, на случай наступления которых осуществляется страхование.

В силу подпункта "т" пункта 12.2 приложения N 1 к событию, не являющемуся страховым, относится ущерб, заявленный страхователем без предоставления документов из компетентных органов после окончания срока действия договора страхования, а также заявленный в срок, но без предоставления застрахованного транспортного средства на осмотр страховщику до окончания срока действия договора.

Пунктом 13.18 приложения N 1 предусмотрено, что представление документов из компетентных органов не требуется в случае повреждения в том числе одного элемента остекления кузова транспортного средства (за исключением остекления крыши транспортного средства).

Как следует из представленного истцом заключения специалиста N 964-14/у, на исследуемом транспортном средстве поврежден один элемент остекления - стекло ветрового окна.

Таким образом, вывод суда апелляционной инстанции о нарушении истцом подпункта "т" пункта 12.2 приложения N 1, сделанный без учета положений пункта 13.18 приложения N 1, нельзя признать правильным, поскольку повреждение одного элемента остекления автомобиля не требовало представления страховщику документов из компетентных органов.

Согласно статье 9 (пункт 2) Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации " страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Как разъяснено в пункте 12 постановления Пленума Верховного Суда Российской Федерации от 27 июня 2013 г. N 20 "О применении судами законодательства о добровольном страховании имущества граждан" (далее - постановление Пленума Верховного Суда Российской Федерации N 20), страховой случай включает в себя опасность, от которой производится страхование, факт причинения вреда и причинную связь между опасностью и вредом и считается наступившим с момента причинения вреда (утраты, гибели, установления недостачи или повреждения застрахованного имущества) в результате действия опасности, от которой производилось страхование. При выявлении причиненного вреда за пределами срока действия договора лицо, в пользу которого заключен договор страхования (страхователь, выгодоприобретатель), имеет право на страховую выплату, если вред был причинен либо начал причиняться в период действия договора. Если по обстоятельствам дела момент причинения вреда не может быть достоверно определен, вред считается причиненным в момент его выявления.

Таким образом, в случае причинения вреда имуществу в период действия договора страхования страхователь имеет право на выплату страхового возмещения, которая не может быть поставлена в зависимость от того, что подача заявления о выплате страхового возмещения имела место после прекращения действия договора страхования.

Соответствующие разъяснения Верховного Суда Российской Федерации по применению судами законодательства о добровольном страховании имущества граждан применены не были.

Статьей 961 Гражданского кодекса Российской Федерации установлено, что страхователь по договору имущественного страхования после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. Если договором предусмотрен срок и (или) способ уведомления, оно должно быть сделано в условленный срок и указанным в договоре способом. Такая же обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на страховое возмещение (пункт 1).

Неисполнение обязанности, предусмотренной пунктом 1 названной статьи, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение (пункт 2).

Как разъяснено в абзаце третьем пункта 29 постановления Пленума Верховного Суда Российской Федерации N 20, страхователь или выгодоприобретатель имеет возможность оспорить отказ страховщика в выплате страхового возмещения, предъявив доказательства того, что страховщик своевременно узнал о наступлении страхового случая.

Как следует из материалов дела, суд апелляционной инстанции, отказывая в удовлетворении исковых требований, сослался на отсутствие в деле доказательств, свидетельствующих о сообщении истцом о страховом событии именно 2 июня 2014 г.

Из материалов дела следует, что срок действия договора страхования, заключенного с истцом, истекал 6 июня 2014 г.

Поскольку, как указал суд первой инстанции, о наступлении страхового случая страховщик был уведомлен в период действия договора страхования, суду апелляционной инстанции следовало установить, в какой день страховая компания была информирована о наступлении страхового случая, а также то, действовал ли в этот день договор страхования.

Эти юридически значимые обстоятельства судом установлены не были.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации обращает внимание также на следующее.

Согласно статье 329 (часть 2) Гражданского процессуального кодекса Российской Федерации в апелляционном определении должны быть указаны в том числе мотивы, по которым суд пришел к своим выводам, и ссылка на законы, которыми суд руководствовался.

Этим требованиям действующего гражданского процессуального законодательства апелляционное определение судебной коллегии по гражданским делам Пермского краевого суда не отвечает.

Отменяя решение суда первой инстанции, суд апелляционной инстанции указал на то, что основанием для отмены решения суда первой инстанции являются заслуживающие внимания доводы апелляционной жалобы.

Между тем основания для отмены или изменения решения суда в апелляционном порядке, названные в статье 330 Гражданского процессуального кодекса Российской Федерации, судебной коллегией по гражданским делам Пермского краевого суда установлены не были.

При этом при рассмотрении апелляционной жалобы судом апелляционной инстанции не только не были применены соответствующие разъяснения Пленума Верховного Суда Российской Федерации, но и допущено некорректное (неполное) цитирование нормы статьи 961 (пункт 2) Гражданского кодекса Российской Федерации, повлекшее искажение ее содержания, что привело к вынесению судебного постановления, не отвечающего требованиям статьи 195 Гражданского процессуального кодекса Российской Федерации.

Временной интервал, в течение которого страховщик, при наступлении страхового случая, должен выплатить клиенту определенную сумму.

Этот промежуток может длиться от нескольких часов до нескольких лет. Дата начала взаимных обязательств и их окончания прописывается в условиях соглашения.

Начало срока действия договора

Правила определения даты, с которой стартует действие соглашения, изложены в Гражданском Кодексе. Согласно положениям ст. 957, обязательства страхователя наступают:

- со дня получения первого транша от клиента;

- с иной даты, обозначенной в договоре.

По общему правилу выплаты, обозначенные в контракте, предусмотрены в случаях, наступивших после его подписания и внесения денежных средств. Однако закон не запрещает сторонам предусмотреть в соглашении иные условия.

Моменты подписания соглашения и уплаты первого взноса на практике могут не совпадать. Согласно положениям ГК РФ, обязательства страховщика перед клиентом возникают не с даты, когда договор был завизирован, а со дня, когда денежные средства поступили ему на счет.

Стороны при заключении договора вправе предусмотреть, что его действие распространяется не на все страховые случаи, а исключительно на те, которые произошли после установленной даты. Пример этой ситуации — страхование от критических заболеваний. Клиент, оформивший полис на случай инфаркта, не получит выплат от страховщика, если недуг диагностируют в течение первых полугода после подписания соглашения.

Ст. 959 ГК РФ обязывает страхователя уведомлять страховщика обо всех изменениях, способных привести к росту страхового риска. Компания, получившая соответствующую информацию, имеет право повысить цену полиса и потребовать от клиента доплаты разницы.

Завершение страхового договора

Кроме того, указывают дату завершения обязательств по страховому соглашению. Договор, где она не указана, будет признан недействительным. Когда наступает момент окончания контракта, обязательства страховщика перед клиентом считаются полностью исполненными. Это правило не зависит от того, производились ли выплаты в адрес страхователя или страховых случаев не наступало.

Если датой окончания договора, прописанной в его тексте, является выходной, соглашение завершается в следующий за ним рабочий день. Например, гражданин приобрел полис, истекающий 28.07.2018 г. Это суббота, поэтому действие документа распространяется до 30.07.2018. Если в понедельник у клиента произойдет страховой случай, организация будет обязана совершить в его адрес все причитающиеся выплаты.

Расторжение соглашения досрочно

Согласно нормам Гражданского Кодекса, полис может прекратить действие досрочно по причинам двух видов:

- объективным — определяемым внешними факторами, а не желаниями сторон;

- субъективным — отказом страхователя продолжать сотрудничество со страховщиком.

Содержание

При оформлении кредита многим потенциальным заемщикам банк предлагает заключить страховой договор. При невозможности расчета клиента по долгу, страховая компания должна закрыть его задолженность перед банком. Часто же происходит обратная ситуация, у добросовестных плательщиков возникают вопросы: при досрочном погашении задолженности возможен ли возврат страховки по кредиту застрахованному заемщику, может ли банк или страховщик вернуть деньги по заявлению и в каком объеме?

Что такое страховка по кредиту

Прежде чем вернуть страховую премию по кредиту, надо понять суть такого страхования. Клиенту, обратившемуся за выдачей кредитных ресурсов, с целью снизить собственные риски невозврата банк предлагает заключить договор страхования. Соглашаясь на такое предложение, надо различать добровольность и обязательность страховой услуги, сопровождающей потребительский займ, ведь за каждый полис заемщик платит немалые суммы.

Обязательное страхование

Законодательно условие страхования, сопровождающее получение кредита, не обязательно для заемщика и остается его добровольным выбором. Однако есть исключения. При предоставлении имущества в обеспечение по кредиту, залог обязательно страхуется по таким видам кредитных договоров:

- Автокредитование. При оформлении автокредита кредитная организация вправе обязать заемщика оформить КАСКО на приобретаемый автотранспорт.

- Ипотечное кредитование. При выдаче займа под залог недвижимости и оформления ипотечного кредита обеспечение защищается страховкой.

Добровольное страхование

Остальные виды страховок, которые сопровождают заключение потребительского кредитования, для заемщика добровольны. Взыскать страховку по кредиту можно по договорам следующего типа (по ним, как правило, кредитные учреждения и навязывают страхование):

- жизни и здоровья гражданина (смерть, инвалидность, недееспособность);

- потери работы;

- титульного страхования при ипотеке;

- финансовых рисков;

- прочего имущества заемщика помимо автомобиля и недвижимости.

Нормативно-правовое законодательство

С первого июня 2016 года действуют измененные в пользу заемщика условия в отношении добровольного страхования, и у физического лица появилась возможность вернуть деньги, расторгнув навязанное страхование после выплаты займа. Законодательно это закреплено документами:

- Указание ЦБ РФ № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»;

- Гражданский Кодекс РФ (статья 343);

- ФЗ № 353 «О потребительском кредите (займе)» (часть 10 статья 7);

- ФЗ № 102 «Об ипотеке (залоге недвижимости)» (статья 31);

- ФЗ № 4015-1 «Об организации страхового дела в РФ» (статья 3, пункт 4).

Можно ли вернуть страховку по кредиту

Согласно новым нормам в области кредитного права, банк не должен настаивать на оформлении дополнительных услуг. Однако есть две разные ситуации: отказ от договора страхования, предваряющий получение займа, и возврат страховки после выплаты кредита. В обоих случаях у гражданина есть право отказаться от услуги, и даже после заключения договорных отношений со страховой компанией. Однако выплачивать страховку по кредитным обязательствам финансовые учреждения не спешат.

В каких случаях возврат страховой суммы невозможен

Невзирая на важные изменения для застрахованных заемщиков, есть ряд ситуаций, когда вопрос, как вернуть страховку после выплаты кредита, остается проблемным и решается часто в судебном порядке:

- Сроки заключения договора. Нормы, действующие с 01.06.2016 г., распространяются на новые договоры. Получить возмещение по стоимости страховки по уже действующим договорам страхования возможности нет.

- Коллективная страховка. Нормы Закона действуют, если гражданин заключает договор напрямую со страховой компанией. Если кредитной организацией услуга заключается в рамках коллективного договора, это не попадает под возможный возврат страховки по кредиту в пять дней.

- Выбор варианта кредита. Если банк предлагает на выбор клиента две модели кредитования – без страховки по более высокой процентной ставке либо со страхованием, но под меньшие проценты, и заемщик выбрал второй вариант, то его решение относительно страховки добровольно.

- Условия договора страхования. Если страховыми условиями не предусматривается возврат неиспользованной страховки по кредиту при расторжении договора страховки ранее срока, погасить кредит досрочно можно, но остаток неиспользованного вознаграждения останется у страховщиков.

Какие документы необходимо предоставить страховщику

Если пришлось оформить потребительский кредит с оплатой страхового полиса, навязанный вам банком, чтобы вернуть денежные средства, обратитесь в страховую компанию с пакетом таких документов:

- кредитный договор (оригинал и копия);

- паспорт;

- заявление об отказе от добровольного страхования с указанием способа получения платежа либо заявление о расторжении договора досрочно и возвращении страховки в оставшейся части;

- банковскую справку о досрочном закрытии долга (если кредит был погашен досрочно).

Как вернуть страховку по кредиту в первые 5 дней после подписания кредитного договора

Указанием регулятора страхового и кредитного рынка Банком России был обозначен временной промежуток, период охлаждения, для обращения за страховой премией – 5 рабочих дней. Важно: в эти пять дней страховка может вступить в силу, тогда к возврату страховки по кредиту полагается меньшая сумма, чем было заплачено. Если уложиться в назначенный срок, весь процесс проходит так:

- Гражданин в течении пяти рабочих дней после подписания договора обращается к страховщику с заявлением об отказе от заключенного договора добровольного страхования с обозначением реквизитов для получения средств.

- От страховщика следует обязательно получить визу о принятии к рассмотрению на своем экземпляре заявления или отправить его заказным письмом с описью и обратным уведомлением.

- По истечении десяти дней заемщику должны вернуть средства.

Особенности процедуры для коллективных договоров

На коллективное страхование новые нормы не распространяются. Особенность этого вида в том, что страхователь – не физическое лицо, а банк, и заемщик присоединяется к договору. В таком случае изучите договор и страховые правила с целью ознакомления с иными условиями для отказа от уплаченной страховки. Кредитные учреждения и страховые компании разрабатывают свои условия, предусматривающие досрочное расторжение по коллективному страхованию, когда кредит погашен: возможности вернуть деньги досрочно там может и не быть.

Возврат страховки при досрочном погашении кредита

Заниматься процедурой возврата имеет смысл, если страховые взносы были уплачены вперед. Страховая защита залога или жизни гражданина нужна при невыплаченном займе, а если заемщик его досрочно погасит, то возврат страховки после досрочной выплаты кредита возможен в оставшейся части по услуге страхования. В этой ситуации изначально необходимо обратиться в банк, который вправе направить гражданина в страховую компанию для разрешения вопроса. Заявление на возврат денежных средств оформляют одновременно с заявлением на досрочное погашение займа или сразу после его закрытия.

Как вернуть деньги за страховку по кредиту после «периода охлаждения»

Если предусмотренные пять дней прошли, обратитесь сначала в банк. Возврат страховки по кредиту возможен в пролонгированные сроки у отдельных кредитных учреждений: Сбербанка, ВТБ24, Хоум Кредит Банка, но не все так лояльны. К примеру, Альфа-Банк, Ренессанс Кредит подобной услуги клиентам не предлагают. По отправленной в банк претензии, скорей всего, будет получен отказ на основании добровольности подписания заемщиком заявления на страхование. Тогда остается только судебный путь решения вопроса, и желательно обратиться за помощью к кредитным юристам.

Заявление на возврат страховки в банк

Как правило, банк и страховщик имеют свои готовые образцы заполнения документов. При обращении с заявлением в банк важно, чтобы бланк содержал такие сведения:

- наименование документа;

- ФИО, паспортные сведения, адрес клиента;

- дата подписания;

- место оформления;

- подпись;

- сведения о кредитном договоре (номер, срок действия, сумма) и погашении обязательств (дата фактической уплаты);

- реквизиты, по которым надо оплачивать.

Обращение в суд

Такой вариант подходит малой части лиц. Текущий судебный опыт оспаривания навязанных страховых услуг отрицательный, но практика решения вопроса в Москве и по России по одинаковым делам отличается. Иски такого рода относятся к области защиты прав потребителя, значит, место подачи искового заявления гражданин выбирает сам (место оформления ипотеки, нахождения выгодоприобретателя). То есть можно остановиться на географическом регионе, где аналогичные судебные дела заканчивались положительно в пользу истца.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!«Можно ли вернуть деньги за страховку?» - наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление - в само отделение банка или в офис страховой компании - нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению . Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное - успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25-90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии - пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться Банки.ру, и мы постараемся вам помочь.