Кредитовый оборот - это что такое? Дебетовые и кредитовые обороты по счету. Среднемесячный оборот

При выборе кредита в форме овердрафт, необходимо понимать его принципиальные отличия от иных кредитных продуктов и порядок расчета лимита, который принципиально отличается от расчета максимальной суммы по кредиту иных видов ссуд.

На какие цели предоставляется овердрафт

Овердрафт - это кредитная линия с лимитом выборки и траншем погашения, предоставленная на покрытие кассовых разрывов в платежном обороте клиента. Данный вид кредитного продукта не может быть направлен на иные цели, кроме как расчеты с поставщиками по операционной деятельности:

- выплату заработной платы

- оплата аренды бизнес офиса (варианты аренды - на сайте)

- командированные расходы

- иных расходов, связанных с текущей деятельностью компании.

Овердрафт не предоставляется на такие цели как:

- оплата инкассовых поручений и покупка векселей

- выдача и погашение займов (исполнительных листов и судебных решений)

- осуществление финансовых вложений

- прочие операции, не связанные с операционной деятельностью компании

Овердрафт имеет ряд преимуществ перед другими формами кредитования:

- более быстрый срок рассмотрения заявки

- обеспечение непрерывной финансово-хозяйственной деятельности благодаря денежному резерву

- простота использования кредитного продукта (не нужно в каждый раз документарное подтверждать целевое использование кредитных средств)

- как правило, овердрафт является без залоговым кредитом

- процентная ставка по овердрафту всегда ниже любого другого кредитного продукта, при этом как правило чем меньше срок транша, ниже ниже ставка

Виды овердрафта

Овердрафты делятся на следующие виды:

- «с обнулением» и «без обнуления» - в зависимости от порядка погашения задолженности

- «классический» и «входящий» в зависимости от условий перевода оборотов в банк-кредитор

С обнулением

Овердрафт с обнулением позволяет заемщику пользоваться кредитом в рамках установленного транша. Как правило транш не большой - до 30 дней. При этом, без разницы, как заемщик выбирает лимит овердрафта, погасить он обязан всю сумму долга начиная от срока выборки первого транша. После этого кредит обнуляется и лимит по овердрафту полностью восстанавливается.

Без обнуления

Данный вид овердрафта существенно отличается от вышеуказанного тем, что он по сути своей схож с возобновляемой кредитной линией, что позволяет клиенту гасить транши по мере их выборки. Данный вид овердрафта более удобный для компании.

В качестве примера, рассмотрим следующую ситуацию:

01.01.15 банк открыл компании овердрафт в размере 10 млн.руб, транш - 30 дней, срок погашения кредита - 6 мес.

01.01.15 компания выбрала 5 млн.руб., 15.01.15 еще 5 млн.руб.

При овердрафте с обнулением, ровно через 30 дней с момента первой выборки транша - 30.01.15, компания обязана погасить все 10 млн.руб.

При овердрафте без обнуления, компания будет погашать каждый транш через дней с момента его выборки. Первые 5 млн руб будут направлены к выплате 30.01.15, вторые 5 млн руб - 15.02.15.

Классический

Классический овердрафт предоставляется компаниям, которые уже имеют расчетный счет в банке-кредиторе и проводят по нему обороты. В данном случае, при расчете лимита, кредитор учитывает только те обороты, которые компания провела в банке. Если же у компании не открыт счет, то банк предлагает перевести обороты и только после 2-3 мес предоставляет кредит, в зависимости от количества и объема поступлений на расчетный счет заемщика.

Входящий

Данный вид овердрафта существует на рынке сравнительно недавно (пару лет) и не далеко не все банки предлагают клиентам такой продукт. Принципиальная разница между классическим овердрафтом и входящим в том, что при расчете лимита кредитования по входящему овердрафту, банк принимает обороты компании, проводимые в других банках не дожидаясь, когда компания откроет счет. В данном случае это выглядит так: компания предоставляет выписки по 51 счету ИЛИ оборотно-сальдовые ведомости по 62 и 60 счетам и банк рассчитывает лимит кредитования по оборотам, проводимым в других банках. Как правило, учитываются обороты не по всем открытым счетам, а одного банка выбранного клиентом (как правило, где проходят наибольшие обороты). В кредитном договоре, банк устанавливает «отлагательное» условие по переводу оборото в течение 3 месяцев с момента предоставления первого транша. При этом, по мере перевода оборотов, ежемесячно пересчитывается лимит кредитования но не более суммы, установленной кредитным договором. Если компания не перевела в течение 3 мес обороты, лимит овердрафта подлежит к закрытию.

Как правило, до перевода оборотом, компании предоставляется не более 30% от среднемесячных чистых поступлений, после полного перевода оборотов, банк может увеличить лимит в размере 50% от среднемесячных оборотов.

Рассмотри на примере:

Компания имеет 3 расчетных счета в разных банках

|

Период |

Банк «Х» |

Банк «У» |

Всего |

||

|

Сумма, руб. |

Доля, %% |

Сумма, руб. |

Доля, %% |

||

Условиями кредитного договора предусмотрен первоначальный лимит в размере 30% от среднемесячных оборотов но не более 30 000 тыс.руб. Возможность увеличения лимита предусмотрена до 50% от переведенных в банк оборотов, начиная со 2-го мес кредитования.

В данном случае, Банк-кредитор возьмет обороты по расчетному счету, открытом в банке «У» за последние 6 мес. Лимит по входящему овердрафту составит = 30% * ((24 612+33 000+70 218+ 99 150 + 42 500 + 29 650/6)) = 30% * 49 855 = 14 956 тыс.руб.

В течение 3 месяцев, компания перевела обороты все обороты с банка У в банк-кредитор в следующем объеме: 1 мес - 15 100 т.р., 2 мес - 18 900 т.р., 3 мес. - 22 900 т.р.

Через 3 месяца кредитования банк пересчитает лимит = 50% * ((15 100 + 18 900 + 22 900/3))=9 483 тыс.руб. Если бы компания перевела оборотов больше, то лимит рассчитался бы выше.

Условно принимает, что обороты, указанные в таблице «чистые» (читай далее).

Списание овердрафта

Банк может списывать денежные средства в погашение задолженности по овердрафту без распоряжения клиента-заемщика - в конце каждого операционного дня списываются свободные денежные средства в счет погашения задолженности по овердрафту. Или погашение задолженности по овердрафту производится только платежным поручением заемщика. Какой способ погашения кредита наиболее приемлем для компании, может определить только она сама.

Расчет лимита овердрафта

Расчитывая лимит по овердравту, в независимо от его вида, банк учитывает следующие такеи показатели как - среднемесячне чистые обороты по расчетному счету, частотат поступлений в месяц от контрагентов, колличество поступлений в месяц от контрагентов. Рассмотри данные критерии болеее подробно:

Чистые обороты

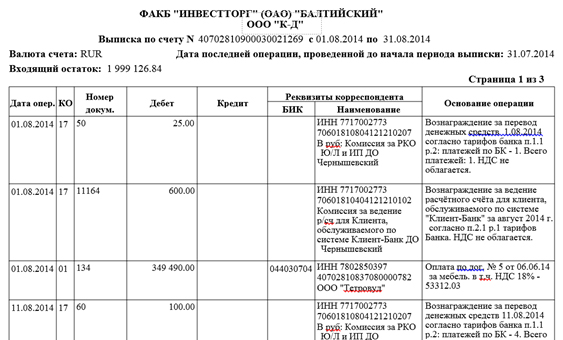

В качестве чистых оборотов, принимаются поступления на расчетный счет компании за минусов возвратов, выручки не связанной с основной деятельностью компании, кредитоы и займов, перевода оборотов с другого счета («пополнение» обортных средств). В данном случае, необходимо понимать, что банк видит назначения платежа, указанного в платежке. Поэтому, скрыть данный факт не представляется возможным. Выписку по расчетному счету банк попросит вот в таком виде (ежедневную)

Колличество поступлений

В важдом банке стоят свои ограничения по минимальным поступлениям в месяц. Как правило, это составляет не менее 10-20 поступлений от контрагентов.

Колличество покупателй (заказчиков)

Особое внимание банк уделает колличеству покупателей (заказчиков» в мес, от которых приходит выручка. Как правило, их число не должно быть меньше 5-10 штук. При этом, банк может не учесть поступления от контрагента с доле более 25-30%! Поэтому, если в деятелньости компании присутвует такая «зависимость», то желательно такие поступления проводить вдругом банке чтобы не снизить сумму лимита по овердрафту. Если будет не выполнено хотя бы одно условие - не достаточно платежей или не достаточно контрагентов, лимит овердрафта будет подлежать закрытию вне зависимсоти от оборотов по расчетному счету.

В качестве самостоятельно расчета лимита рекомендуется использовать нижеприведенную таблицу в формате Excel:

|

Месяц |

Обороты (тыс.руб.) |

Кол-во поступлений |

Кол-во контрагентов |

|

Лимит 30% |

2 450 |

||

|

Лимит 50% |

3 871 |

Обоснование срока транша

Одним из основных вопросов, который ставит банк перед клиентом, является минимальный срок погашения транша. И здесь необходимо заранее подготовиться к обоснованию этого срока. Как правило, компании выгодно, чтобы срок транша был максимальный, так как это дает время в отсрочке погашения лимита. По практике, срок овердрафта составляет не более 60 дней, в редких случаях - 90 дней. Но и этот срок необходимо банку объяснить.

В данном случае, необходимо предоставить в банк договора с контрагентами, из которых будет четко видны условия оплаты и отгрузки. Иными словами, необходимо рассчитать производственно-торговый цикл. Если контракты рамочные, то ситуация усложняется, с большой вероятностью банк предоставит овердрафт не более 30 дней, если кончено не будет иных аргументов в обосновании срока, таких как:

- Спецификации к договорам, из которых видны условия оплаты

- Акты приемки передачи и платежные поручения к ним, чтобы рассчитать срок поступления денежных средств с момента передачи товара

- Письмо с подробным описанием производственного (торгового) процесса - срок доставки сырья (товара), каким образом идет доставка (грузовым, наземным, водным транспортом), срок хранения, период переработки сырья, срок доставки до покупателя и т.д.

- Договора на перевозку

- И т.д

Пример письма

В качестве обоснование транша сроком 75 дней сообщаем следующее,

Сырье в виде крабового мяса поступает на производство в основном от Мурманских поставщиков. Все поставщики сырья работают по 100%-й предоплате, что видно из назначений платежа, указанных в платежных поручениях. Краб закупается на Дальнем востоке. Срок поставки грузовым транспортом составляет 10 календарных дней.

В течение 1 дня, с момента поставки, сырье разделывается и направляется в сушильную камеру. Из сушильной камеры сырье направляется в варку. Данный процесс занимает 2 рабочих дня, после чего продукция закатывается в банки.

Далее консервы складируются на складе и отгружаются покупателям по мере поступления заказа. Основными покупателями являются сетевые магазины - Лента, Окей, Перекресток. В соответствии с договорами, срок оплаты составляет 60 рабочих дней.

С учетом вышеизложенного, производственно-торговый цикл компании составляет = 10 + 1+2+60 = 73 календарных дней. В результате вышеизложенного, просим установить транш не менее 75 дней.

Требования банка к заемщику

В отличии от стандартных видов кредитов, таких как кредитные линии и целевые кредиты, требования к финансовому компания по овердрафту не много мягче, только в части расчета долговой нагрузки. Все остальные требования к клиенту сохраняются. Отметим основные из них:

- Срок функционирования клиента - не менее 12 месяцев. Возможно рассмотрение клиентов со сроком функционирования менее 12 месяцев в индивидуальном порядке.

- Квартальная выручка от реализации за последний отчетный квартал не меньше выручки за предшествующий отчетный квартал на 50% и более. Или очищенный кредитовый оборот за последние три календарных месяца не меньше аналогичного показателя за предшествующие 3 календарных месяца на 50% и более.

- Наличие безубыточной деятельности

- Финансовое положение не хуже среднего

- Наличие соответствующей разрешительной документации (лицензии, разрешения на право осуществления торговли).

- Отсутствие просроченной задолженности перед банками, бюджетом или внебюджетными фондами.

- Отсутствие текущей картотеки к счетам, действующих решений о приостановлении операций по счетам.

- Положительная деловая репутация

- Возраст лиц, подписывающих документы по сделке - не менее 18 лет и/или не более 60 лет.

- Количество постоянных контрагентов - не менее 5.

- Продолжительность максимального разрыва в платежном обороте по расчетному счету за анализируемый период не должна превышать 5 рабочих дней.

- Количество среднемесячных поступлений на счет - не менее 10.

- Среднемесячное количество разрывов - не более 10.

- Средняя продолжительность разрывов - не более 5 рабочих дней.

Стоит отметить, что как правило овердрафты предоставляются торговых компаниям, так как именно у них возникает наибольшая потребность в покрытии разрывов платежей между поставщиками и покупателями. Однозначно, овердрафт не предоставят устроительной компании. Особое внимание банк уделяют контрагентам заемщика - они должны быть понятны и открыты (с сайтами, именем). Ведь именно от их деловой репутации и финансового положения зависят поступления на расчетный счет компании, которые в итоге являются неким гарантом в возврате кредита.

Важным показателем деятельности предприятия или фирмы является ее оборот. Он используется для вычисления окупаемости и дневной нормы движения средств. Прежде чем узнать, как посчитать обороты, необходимо определить основные показатели, влияющие на них. Оборотные средства необходимы для обеспечения производственного процесса, в результате происходит перенос их стоимости на готовую продукцию.

Любая хозяйственная деятельность предполагает использование оборотных средств. К ним относят незавершенное производство, производственные запасы, готовую и отгруженную продукцию, дебиторскую задолженность, наличные средства и деньги на расчетном счете предприятия. В повседневной деятельности предприятия они проходят несколько стадий использования.

Стадии движения оборотных средств

- Денежная. Средства направляются на закупку сырья, комплектующих, материалов, тары, топлива и других составляющих производственной деятельности.

- Производственная. Созданные ранее запасы в результате производственного процесса переходят в готовую продукцию или полуфабрикаты.

- Товарная. Для получения денежных средств реализуется готовая продукция или полуфабрикаты.

Руководство

Необходимо определить период, за который будет вестись расчет (например, за месяц, полугодие). Чаще всего расчёт ведут за год.

Потребуется собрать данные по всем продажам, совершенным за выбранный период. Для этого суммируется стоимость проданных товаров (П).

Значение, полученное в результате расчета продаж (П), необходимо разделить на сумму затрат (З).

Полученный результат позволяет проанализировать успешность хозяйственной деятельности. Чем он больше, тем эффективнее используются активы и выше рентабельность производства. Увеличение оборота позволит увеличить прибыль.

Чтобы оценить, насколько эффективно используются оборотные средства, выполняют расчет их оборачиваемости. Для этого определяют время, необходимое для полного оборота средств от приобретения материалов (денежная стадия) до реализации продукции (товарная стадия). Сравнивая плановую и фактическую оборачиваемость, делают вывод о ее замедлении или ускорении.

Рационально использовать оборотные средства помогает нормирование. Оно включает в себя разработку обоснованных нормативов и норм расходования материалов, сырья и других средств, позволяющих обеспечить бесперебойную работу. Самый простой метод нормирования основан на использовании данных об оборотных средствах за прошлый период, в которые вносят необходимые поправки.

Вопрос:

Как посчитать обороты по расчетному счету?

Ответ:

Чаще всего используется показатель среднемесячного оборота. Для его расчета необходимо оборот за рассматриваемый период разделить на количество месяцев в нем. Этот показатель обычно интересует налоговую службу и будущих кредиторов.

Вопрос:

Что такое чистые обороты по счету и зачем они нужны?

Ответ:

Чистый оборот – это разница между приходными (дебетовыми) поступлениями и средствами, которые не связаны с основной деятельностью фирмы (например, благотворительность). Показатель используют для анализа финансовой деятельности, сравнивая результаты отчетов и реального движения средств.

Вопрос:

Что называют нормативом оборотных средств?

Ответ:

Он представляет собой минимальную сумму в денежном выражении, без которой не может быть организовано производство. Для его расчета используют норму запаса в днях для каждого элемента, участвующего в производственном процессе, и показатель, для которого эта норма установлена.

Рассмотрим, что нужно знать об использовании расчетных счетов. Такие данные просто необходимы бухгалтеру для выполнения своих обязательств.

Общие сведения

Каждый предприниматель и компания вправе открыть расчетный счет. Именно в праве, так как такого обязательства на законодательном уровне не установлено.

Но такими счетами удобно пользоваться владельцам бизнеса. В чем же их суть и какие нормативные документы регулируют их применение.

Что это такое?

Расчетные счета – учетные записи, что используются банковскими учреждениями или иными кредитными фирмами для учета операций с деньгами клиентов. Состояние расчетных счетов должно соответствовать сумме денег, что принадлежат клиенту.

Для чего он нужен?

Такого рода счета не применяют для получения дохода или сбережения средств. Целью является получение быстрого доступа к деньгам при возникновении такой необходимости.

Владелец счета вправе вносить деньги и изымать их в любой момент. Расчетный счет называют также счетом до востребования. Клиент имеет возможность открывать в одном учреждении несколько счетов (в том числе и отличающихся валютой).

На законодательном уровне не установлено для предпринимателя и юрлица обязательство по открытию расчетного счета. Такие лица могут проводить расчеты и наличностью (если платеж не превышает утвержденный лимит в 100 тыс. руб.).

Сам расчетный счет необходим для ведения бизнеса:

- для снятия наличности;

- получения платежа за оказанные услуги или реализованную продукцию;

- для проведения расчетов с кредитным учреждением по и процентам;

- для произведения перечислений заработка работникам;

- для зачисления платежа на основании решения исполнительного органа и т. д.

Действующая нормативная база

О видах и особенностях применения счетов в банковских организациях говорится в .

Проведение операций для клиентов – прямое обязательство банков, установленное законодательными положениями, банковскими правилами и обычаями в деловом обороте ().

При использовании расчетных счетов стоит также опираться на иные статьи Гражданского кодекса.

Возникающие нюансы

Руководству юрлица и ИП стоит знать, как пользоваться расчетными счетами, чтобы не попасть в неприятную ситуацию. К примеру, при нарушении определенных правил, счета могут даже заблокировать.

Разберемся, как разблокировать расчетный счет, если налоговая заблокировала его. Причина блокировки:

Что делать, если счет заблокирован?

Но лучше всего не допускать таких проблем. Чтобы избежать каких-либо не приятностей, стоит разобраться во всех нюансах пользования счетами.

Сколько цифр для юридического лица?

Многие сталкиваются с ситуацией, когда необходимо сообщить сторонним лицам реквизиты своих счетов, и тогда возникают определенные неприятности.

Неясно, сколько расчетный счет содержит знаков, должны ли они совпадать с номером, что выгравированный на пластиковых картах, да и для какой цели нужны все используемые аббревиатуры.

Цифр должно быть установленное количество. Их 20. Такого правила должны придерживаться по всей России, и исключения быть не может.

При этом не имеет значения:

- кому расчетный счет принадлежит – гражданину, юрлицу, государственному учреждению;

- какая валюта открытого счета;

- какая цель открытия счета.

Номер расчетного счета не может быть связан с номером пластиковой карточки, которая имеет номер из 16 цифр. Кстати, под один расчетный счет возможна выдача нескольких карт, что будут иметь разные номера.

Рассмотрим, как расшифровать номер расчетного счета. Разграничим цифровые обозначения:

ААА – ББ – ВВВ – Г – ДДДД – ЕЕ – 11111.

- ААА – отражение номера балансового счет первого порядка, который даст понятие о собственнике счета и виде проводимой операции. Показатель может быть 102 – 705:

Включающие элементы – 8 разделов операций финансового плана – межбанковского характера, с клиентом, с ценными бумагами и т. д.

- ББ – дополнение ААА, так как могут уточнить сведения о владельце счета. Отражается назначение счета – предназначен ли для коммерческих целей. Счетом второго порядка является 5 цифр – ААА – ББ.

Например, 407 – отражение негосударственного учреждения:

- ВВВ – коды валюты в соответствии с ОКВ (кроме кода 810):

- Г является проверочным ключом, который не несет никакой информации и определяется математическими расчетами. Необходим для проверки иных данных, которые должны ему соответствовать. Правила расчета не известны бухгалтерам. Подробнее можно почитать в Положении Центробанка о правилах вычисления контрольных ключей лицевых счетов № 515 от 8 сентября 1997.

- ДДДД – филиалы кредитных организаций, где открыто счета. Принцип нумерации таких филиалов может быть различным – целевым, территориальным, матричным, комплексным. Данную группу цифр может расшифровать только работник банковского учреждения

- ЕЕ – 11111 – лицевой номер, что отражает вид счетов – валютные, транзитные, накопительные.

Как перевести деньги?

При классическом варианте перевода средств стоит отправиться в отделение банковской организации. Подают ряд документов, которые станут основанием для списания денег и пересылки их получателям.

Сумма остатка на расчетном счете не должна быть меньше сумм перевода и комиссии банков (если таковая устанавливается).

Необходимо:

- знать реквизиты получателей;

- представить удостоверение личности;

- имеет достаточный остаток на счетах.

Обращаться нужно в банк, где счет открывался, или в ближайший его филиал. Дальше придерживайтесь такой схемы:

Очередность списания денежных средств

Списание денег осуществляется на счете 51. Основание – банковская выписка и первичная документация.

Есть несколько форм расчетов в безналичном виде:

- инкассовые поручения.

Такая документация должна заполняться согласно нормам, установленным законодательством.

Если на счетах хватает средств, чтобы уплатить все необходимые платежи, тогда их оплата производится в том порядке, в котором они поступают (используется принцип календарно очередности).

Если же сумма не достаточна, тогда стоит обратиться к , где прописана очередность списания денег с расчетных счетов.

Вид платежа, что может оплачиваться списанием с расчетного счета:

- Внесение платы на , . Средства перечисляются поставщику.

- Перечисление денег во внебюджетный фонд и бюджеты различного уровня.

- Осуществление со счета финансового вложения.

- Осуществление списания на иные цели в соответствии с нормативными документами.

Очередностью платежей называют определенную последовательность, которой стоит банку придерживаться при списании денег со счета клиента.

Есть 5 очередностей:

Как рассчитать среднемесячный оборот

Рассмотрим, из чего такие обороты формируют, а также как проводятся расчеты. Ежемесячно осуществляются по расчетному счету операции приходного и расходного типа. Среднемесячный оборот – совокупность таких операций.

Это показатели, что определят, окупаемы ли вложенные средства за конкретное время. При ведении предпринимательской деятельности применяют оборотные средства в виде:

- производственных запасов готового товара;

- незаконченного строительства;

- количества отправленного товара;

- наличности;

- финансового положения расчетных счетов.

Стадии применения:

Дебетовым оборотом называют поступление средств от покупателя, клиенты на счета компаний. Кредитовым именуют расходы на производственные нужды – уплату налогов, выплату заработка и т. п.

- просчитать оборот активов и определить, сколько времени нужно для одного оборота. Поделите полученный доход на среднюю месячную стоимость активов фирмы.

Формула будет следующей:

Результат покажет количество оборотов, что окупят активы. Если показатели увеличиваются, значит, увеличиваются и продажи предприятия.

- сколько длится один оборот, определяют при делении временного промежутка выбранного К (оборота). Отличные показатели – уменьшения значения, что будет свидетельствовать о меньшем времени окупаемости денег.

- просчитывают коэффициенты, отражающие закрепление активов. Средний показатель активов делят на полученный доход за временной промежуток, что анализируется. Коэффициент покажет, сколько оборотных средств необходимо было, чтобы получить 1 рубль прибыли.

- осуществляют расчеты операционного цикла. Выяснится, долго ли материал оборачивается, как долго осуществляются продажи, сколько остается в данном периоде незаконченного товара, какие долги перед бизнесменами со стороны контрагентов. Так можно отследить начало уменьшения активности производственной деятельности. Соответственно, уменьшится оборачиваемость средств.

- определяют, сколько длится финансовая цикличность. Отнимают из определенного цикла длительность оборотов долга, что не возвращается компании. При небольших показателях дела в компании можно назвать успешными.

Стоит разделять разницу дебита и кредита по расчетным счетам:

Банки не могут работать с отрицательными результатами (сальдо). Если на счету не будет денег, что банковское учреждение не сможет производить операции по расчетным счетам.

А в связи с этим будет сформирована цепочка задолженностей, погашение которых осуществляется в порядке вышеописанной очередности.

Чтобы перестраховаться, стоит с банком заключить 2 договора – на обслуживание и кредитное соглашение. По текущим счетам будет установлено кредитное ограничение, называемое овердрафтом.

Зачем предпринимателям разбираться, как определять показатели среднемесячного оборота? – Чтобы правильно применять оборотные средства. Для этого нужно правильно распределять и применять сырье и материалы.

Определяйте приходные операции от средств, что получены как благотворительность (показатели чистого оборота). Учитывают масштабность работы, потребности фирмы и особенности направления видов деятельности.

Как узнать р/с карты?

Узнать свои расчетные счета в банковском учреждении по номерам пластиковых карт можно:

Часто задаваемые вопросы

О чем интересуются бизнесмены? Рассмотрим несколько актуальных вопросов.

Как узнать и проверить расчетный счет организации по ИНН?

Обязательна правильная организация документооборота с банками:

- при выпуске карты выясните, можно ли внести в договор пункт о перечислении на карточку ;

- в соответствующем положении прописывайте такую возможность;

- при написании заявления сотрудником попросите указать, куда именно стоит перечислить средства;

- в платежных поручениях отразите назначение (к примеру, «выдача подотчет на командировочные расходы»).

Экономический смысл операций

Банк может задать ряд вопросов, если превышено лимит операций, и они являются сомнительными или необычными. Это касается операций по снятию больших сумм, транзитных операций, приходе большой суммы от компании и т. п.

Если в банке много таких операций, у него могут отозвать с целью борьбы с отмыванием средств и финансированием терроризма.

Чтобы не привлечь к себе внимания, стоит придерживаться таких правил:

- Пусть деньги отлежатся на счету пару дней.

- Следите, чтобы средства «ночевали» в банковском учреждении.

- Отправляйте средства межбанковскими переводами или манисендами.

- При наращивании объемов операций не стоит крутить все по одному счету.

- Стоит чередовать ввод-вывод средств разными способами.

Если банк просит написать объяснение, не используйте версию вроде «оформил займ на 500 тыс.». Такие формулировки станут поводом расторжения банком с вами договора. Пригодится .

Новоиспеченным предпринимателям не всегда ясно, для чего расчетные счета открываются. Точно уж основной целью не является хранение средств – для этого можно открыть и иной вид счета.

Хотя и такой вариант использования расчетного счета вполне допустим. Счета такого вида могут открываться и для несамостоятельного подразделения.

Но тогда на них будут зачисляться деньги, что поступают от операций таких отделений – при продажах, оказании услуг. Затем денежные суммы должны зачисляться на основные счета фирм.

Сегодня для ведения любой экономической деятельности, без каких-либо исключений необходимо будет в обязательном порядке открыть специальный расчетный счет. Причем подобная процедура имеет свои особенности. Услуги открытия расчетного счета предлагают почти все без исключения кредитные организации, банки. Для реализации...

Сегодня в обязательном порядке при создании некоторых организаций необходимо формировать уставной капитал. Для его размещения требуется создать специальный расчетный счет. На нем будут находиться все средства, которые используются как обеспечения по взятым обязательствам наряду с остальными активами. При этом...

Стать собственником юридического лица посредством аренды ООО или ИП с расчетным счетом. Выгодное решение, но насколько оно законно? Можно ли арендовать ИП или ООО не нарушив закон? Аренда ООО или ИП в прямом понимании данного слова вряд ли возможна. Прежде всего, потому, что юридическое лицо, а тем более индивидуальный...

В статье будет идти речь о расчетном счете. Как он расшифровывается, для чего необходим, и существуют ли нюансы – далее. Организация любой формы правления должна иметь персональный расчетный счет. Открывается он в банке. СодержаниеВажные аспекты Расшифровка номера расчетного счета С его помощью можно отслеживать операции...

Безналичные расчеты между предпринимателями – обычное явление. И без расчетного счета при этом не обойтись. Но иногда счет нужен очень срочно и на открытие его в банке просто нет времени. Можно ли открыть расчетный счет через Интернет? Большинство банков старается максимально расширить перечень предоставляемых услуг в...

Открывая собственное предприятие, каждый предприниматель открывает в банке расчетный счет ─ как рассчитать среднемесячный оборот по расчетному счету, из чего он формируется, станет понятно, когда понимаешь, для чего открывается счет в банке. Он нужен для проведения финансовых операций: снятия наличных средств, получение платежей за выполненные услуги или проданный товар.

Каждый месяц расчётный счет предпринимателя осуществляет приходные и расходные операции с деньгами. Оборот среднемесячный состоит из совокупности приходных операций (дебет) и расходных операций (кредитовых). Рассмотрим подробней условия происхождения финансового оборота предпринимателя.

Что такое оборот

Оборот денежных средств малого предприятия или ИП ─ основной показатель, который определяет окупаемость вложенных средств за определенный временной интервал. Как рассчитать среднемесячный оборот по расчетному счету, станет понятно, когда предприниматель понимает, какие показатели влияют на него. Любой производственный процесс нуждается в оборотных средствах, которые затем закладываются в стоимость продукции.

Предпринимательская деятельность всегда подразумевает применение оборотных средств, это :

производственные запасы готовой продукции;

незаконченное строительство;

количество отправленной продукции;

наличные средства;

финансовое состояние расчетного счета.

Каждый день оборотные средства могут проходить через этапы применения их, а именно :

Финансовый этап, когда деньги направляются на приобретение материалов, ГСМ, исходного сырья для продукции, других нужд предпринимательской деятельности.

Этап производственной деятельности, это ранее заготовленное сырье преобразовывается в продукцию для торговли.

Этап товарного применения характеризуется получением из готовой продукции финансовых средств.

Среднемесячный оборот предпринимательской деятельности, предполагает баланс ─ равновесие между активами и пассивами предпринимателя. Необходимо рассматривать обороты по приходным операциям (дебит), и расходным операциям (кредит) за выбранный промежуток времени, а именно:

дебетовый оборот ─ поступление денег от покупателей, клиентов за оказанные услуги на расчетный счет предпринимателя;

кредитовый оборот ─ траты предпринимателя на нужды собственного производства: налоговые отчисления, заработная плата наемных работников, оплата поставщикам за сырье.

Начинающему предпринимателю всегда понятны все определения до тех пор, пока он не столкнётся с банковской выпиской, где налоговые отчисления по какой-то причине указаны в дебет, а инвестиции зачислены в кредит, да еще и минусовый баланс на расчетном счете.

Необходимо понять, что представленная банком выписка является его документом, а не вашим. Когда банк принимает в пользование финансовые средства от клиента, он становится перед ним должником и поступление средств на ваш расчетный счет только увеличивает его долг (банковский кредит), ─ а списание с вашего счета денег на другие операции этот долг уменьшают (банковский дебет).

Дебет и кредит, что это

Дебет предпринимательской деятельности ─ это все активы владельца предприятия на конкретную дату, к ним можно отнести:

положительный баланс на р/с предпринимателя;

наличные деньги в торговых точках;

стоимость всего нереализованного товара;

стоимость основных средств (купленного помещения под производство, оборудования, сырья);

долги поставщиков.

Кредит предпринимательской деятельности ─ задолженность бизнесмена, а также источник, из которого формируется актив предприятия, а именно :

невыплаченная заработная плата наемным работникам;

ваши долги поставщикам сырья;

аренда помещения;

невыплаченный лизинг оборудования;

неуплаченные проценты по инвестициям;

источник для формирования актива, это уставной капитал предприятия.

Как применяется дебетовый и кредитовый оборот

в левой стороне расчетного счета указывается дебет предпринимателя;

правая сторона счета отводится для кредитового оборота.

Смотря, какую операцию, проводит предприниматель, это соответственно отражается в той или другой стороне его счета. Сальдо (разницу между приходом и расходом) по счету, также делят по видам, это :

активный результат;

пассивный результат;

активно-пассивное сальдо.

Когда в р/с происходит в дебетовых оборотах увеличение значения, это говорит об имущественном расширении предприятия или увеличении реализации от торговли, соответственно уменьшение этих параметров характеризует кредит предпринимателя.

Надо понимать, что пассивные счета необходимы только для того, чтобы показать каким образом предпринимателю поступают деньги, за счет каких действий это происходит.

Баланс по дебиту и кредиту обычно бухгалтерия малого бизнеса проводит раз в год, или же поквартально, когда выводится сальдо по отчетному периоду. Когда сальдо равно нулю ─ колонка дебита равняется колонке кредита, счет обнуляется.

Как сделать расчет среднемесячного оборота

Как рассчитать среднемесячный оборот по расчетному счету, и для каких целей это необходимо, ─ а также когда рекомендуется рассчитывать обороты малого предприятия, это станет понятно, когда предприниматель проводит анализ этапов прохождения денежных средств через собственный бизнес.

Специалисты утверждают, что когда скорость движения финансовых средств по этапам производства высокая, и оборотные средства обращаются быстро, то и прибыль предпринимательской деятельности быстро растет. Рассмотрим, как правильно сделать среднемесячный расчет оборота, это:

Надо просчитать, как оборачиваются ваши активы, а также, какое время занимает один оборот. Для этого надо полученную прибыль разделить на среднемесячную стоимость актива предпринимателя. Это отражается в формуле: К (оборота)= среднемесячная прибыль/стоимость актива. Результат показывает, сколько оборотов окупает вложенные активы, если с каждым расчетом показатель увеличивается, это означает увеличение активности продаж компании.

Продолжительность одного оборота можно определить делением временного интервала выбранного вами на К (оборотов). Здесь хорошим показателем будет уменьшение значения, что говорит о меньшем времени окупаемости средств.

Также надо посчитать коэффициент, который показывает закрепленность активных средств, для этого надо средний параметр участвующих в обороте активов делить на получаемую прибыль за анализируемый интервал времени. Этот коэффициент показывает предпринимателю, сколько оборотных средств понадобилось для получения одного рубля прибыли.

Необходимо также рассчитать операционный цикл, который равен сумме: как долго сырье и материалы находятся в обороте, как долго реализуется продукция, сколько осталось на исследуемый период незаконченной продукции и какая задолженность перед предпринимателем от контрагентов. Регулярно проводя этот расчет, предприниматель может отследить момент, когда увеличение показателя, покажет начало уменьшения деловой активности собственного производства. В этот же период станут медленней оборачиваться средства предприятия.

Определяем длительность финансовой цикличности. Необходимо для получения этого показателя из вычисленного операционного цикла отнять длительность оборота не возвращенных предпринимателю долгов. Чем меньше этот показатель, тем успешней ведет собственное дело бизнесмен.

Может ли кредит быть больше дебита

Каждый день проводится банком операция определения разницы между дебитом и кредитом предпринимателя по его расчетному счету, по результату определяют :

когда разница имеет положительный результат, ─ говорит, что дебит больше кредита;

если результат отрицательный, то это кредит больше дебита.

Обычный банковский договор по обслуживанию расчетного счета человека ведущего предпринимательскую деятельность подразумевает, что :

клиент всегда имеет доступ к собственным средствам;

предприниматель должен пользоваться собственными средствами.

Из условий описанных выше можно заключить, что банк не предполагает работать с отрицательным результатом (сальдо). Получается, что когда нет на счету денег, банк просто может не выполнять никаких обязательств о выплате зарплаты и других поручений предпринимателя, что постепенно формирует цепочку из документов и предписаний в такой последовательности:

Требования судебных представителей к предпринимателю по возмещению нанесенного ущерба в случае своей деятельности гражданам РФ, а также взысканию сборов по обязательству перед несовершеннолетними детьми.

Документация о периодичности выплат заработной платы, а также всех средств уволенным сотрудникам предприятия, а также людям, работающим по договорам.

Налоговые отчисления.

Чтоб не было такой ситуации предпринимателю рекомендуется с банком заключать два вида договоров ─ договор на обслуживание и кредитный договор. По текущему счету предпринимателя банком устанавливается кредитное ограничение ─ овердрафт. Это когда на счету предпринимателя нет денег, он может кратковременно использовать банковские средства для проведения обязательных расчетов.

Для чего надо предпринимателю знать, как рассчитать среднемесячный оборот по расчетному счету ─ для правильного применения оборотных средств. В этом помогает нормирование на производстве, что обозначает правильное распределение по применению материалов и сырья, это даст стабильную работу предприятию. Для этого используют все данные полученные в процессе проведения среднемесячного расчета оборота.

Среднемесячный расчет как показатель деятельности предприятия важен для налоговой инспекции и потенциальных инвесторов.

Специалисты рекомендуют для проведения анализа движения средств, который необходим для предпринимательской деятельности, использовать показатель «чистый оборот», ─ когда отделяются приходные операции от денег, полученных в качестве благотворительности.

Для определения чистых средств находящихся в обороте предпринимательской деятельности для конкретного предприятия используются такие показатели как: масштабность деятельности, а также, какая потребность предприятия и особенности направления вида деятельности.

Специалистами рекомендуется соблюдать баланс «чистого оборота», так как лишний капитал или его недостаток сказывается на благополучии бизнеса. Когда его больше финансовые организации могут рассуждать о неправильном применении ресурсов предпринимателем, его неэффективной деятельности, а когда недостаток чистого капитала, это показывает несостоятельность бизнесмена перед своими обязательствами.

Понравилась статья? Поделись с друзьями в соц. сети:Открывая собственное предприятие, каждый предприниматель открывает в банке расчетный счет ─ как рассчитать среднемесячный оборот по расчетному счету, из чего он формируется, станет понятно, когда понимаешь, для чего открывается счет в банке. Он нужен для проведения финансовых операций: снятия наличных средств, получение платежей за выполненные услуги или проданный товар.

Как правильно рассчитать среднемесячный оборот по расчетному счету

Каждый месяц расчетный счет предпринимателя осуществляет приходные и расходные операции с деньгами. Оборот среднемесячный состоит из совокупности приходных операций (дебет) и расходных операций (кредитовых). Рассмотрим подробней условия происхождения финансового оборота предпринимателя.

Что такое среднемесячный оборот

Оборот денежных средств малого предприятия или ИП ─ основной показатель, который определяет окупаемость вложенных средств за определенный временной интервал. Как рассчитать среднемесячный оборот по расчетному счету, станет понятно, когда предприниматель понимает, какие показатели влияют на него. Любой производственный процесс нуждается в оборотных средствах, которые затем закладываются в стоимость продукции.

Предпринимательская деятельность всегда подразумевает применение оборотных средств, это:

- производственные запасы готовой продукции;

- незаконченное строительство;

- количество отправленной продукции;

- наличные средства;

- финансовое состояние расчетного счета.

Каждый день оборотные средства могут проходить через этапы применения их, а именно:

- Финансовый этап, когда деньги направляются на приобретение материалов, ГСМ, исходного сырья для продукции, других нужд предпринимательской деятельности.

- Этап производственной деятельности, это ранее заготовленное сырье преобразовывается в продукцию для торговли.

- Этап товарного применения характеризуется получением из готовой продукции финансовых средств.

Среднемесячный оборот предпринимательской деятельности, предполагает баланс ─ равновесие между активами и пассивами предпринимателя. Необходимо рассматривать обороты по приходным операциям (дебит), и расходным операциям (кредит) за выбранный промежуток времени, а именно:

- дебетовый оборот ─ поступление денег от покупателей, клиентов за оказанные услуги на расчетный счет предпринимателя;

- кредитовый оборот ─ траты предпринимателя на нужды собственного производства: налоговые отчисления, заработная плата наемных работников, оплата поставщикам за сырье.

Начинающему предпринимателю всегда понятны все определения до тех пор, пока он не столкнется с банковской выпиской, где налоговые отчисления по какой-то причине указаны в дебет, а инвестиции зачислены в кредит, да еще и минусовый баланс на расчетном счете.

Необходимо понять, что представленная банком выписка является его документом, а не вашим. Когда банк принимает в пользование финансовые средства от клиента, он становится перед ним должником и поступление средств на ваш расчетный счет только увеличивает его долг (банковский кредит), ─ а списание с вашего счета денег на другие операции этот долг уменьшают (банковский дебет).

Дебет и предпринимательский кредит, что это

Дебет предпринимательской деятельности ─ это все активы владельца предприятия на конкретную дату, к ним можно отнести:

- положительный баланс на р/с предпринимателя;

- наличные деньги в торговых точках;

- стоимость всего нереализованного товара;

- стоимость основных средств (купленного помещения под производство, оборудования, сырья);

- долги поставщиков.

Кредит предпринимательской деятельности ─ задолженность бизнесмена, а также источник, из которого формируется актив предприятия, а именно:

- невыплаченная заработная плата наемным работникам;

- ваши долги поставщикам сырья;

- аренда помещения;

- невыплаченный лизинг оборудования;

- неуплаченные проценты по инвестициям;

- источник для формирования актива, это уставной капитал предприятия.

Как применяется дебетовый и кредитовый оборот

- в левой стороне расчетного счета указывается дебет предпринимателя;

- правая сторона счета отводится для кредитового оборота.

Смотря, какую операцию, проводит предприниматель, это соответственно отражается в той или другой стороне его счета. Сальдо (разницу между приходом и расходом) по счету, также делят по видам, это:

- активный результат;

- пассивный результат;

- активно-пассивное сальдо.

Когда в р/с происходит в дебетовых оборотах увеличение значения, это говорит об имущественном расширении предприятия или увеличении реализации от торговли, соответственно уменьшение этих параметров характеризует кредит предпринимателя.

Надо понимать, что пассивные счета необходимы только для того, чтобы показать каким образом предпринимателю поступают деньги, за счет каких действий это происходит.

Баланс по дебиту и кредиту обычно бухгалтерия малого бизнеса проводит раз в год, или же поквартально, когда выводится сальдо по отчетному периоду. Когда сальдо равно нулю ─ колонка дебита равняется колонке кредита, счет обнуляется.

Как сделать расчет среднемесячного оборота

Как рассчитать среднемесячный оборот по расчетному счету, и для каких целей это необходимо, ─ а также когда рекомендуется рассчитывать обороты малого предприятия, это станет понятно, когда предприниматель проводит анализ этапов прохождения денежных средств через собственный бизнес.

Специалисты утверждают, что когда скорость движения финансовых средств по этапам производства высокая, и оборотные средства обращаются быстро, то и прибыль предпринимательской деятельности быстро растет. Рассмотрим, как правильно сделать среднемесячный расчет оборота, это:

- Надо просчитать, как оборачиваются ваши активы, а также, какое время занимает один оборот. Для этого надо полученную прибыль разделить на среднемесячную стоимость актива предпринимателя. Это отражается в формуле: К (оборота)= среднемесячная прибыль/стоимость актива. Результат показывает, сколько оборотов окупает вложенные активы, если с каждым расчетом показатель увеличивается, это означает увеличение активности продаж компании.

- Продолжительность одного оборота можно определить делением временного интервала выбранного вами на К (оборотов). Здесь хорошим показателем будет уменьшение значения, что говорит о меньшем времени окупаемости средств.

- Также надо посчитать коэффициент, который показывает закрепленность активных средств, для этого надо средний параметр участвующих в обороте активов делить на получаемую прибыль за анализируемый интервал времени. Этот коэффициент показывает предпринимателю, сколько оборотных средств понадобилось для получения одного рубля прибыли.

- Необходимо также рассчитать операционный цикл, который равен сумме: как долго сырье и материалы находятся в обороте, как долго реализуется продукция, сколько осталось на исследуемый период незаконченной продукции и какая задолженность перед предпринимателем от контрагентов. Регулярно проводя этот расчет, предприниматель может отследить момент, когда увеличение показателя, покажет начало уменьшения деловой активности собственного производства. В этот же период станут медленней оборачиваться средства предприятия.

- Определяем длительность финансовой цикличности. Необходимо для получения этого показателя из вычисленного операционного цикла отнять длительность оборота не возвращенных предпринимателю долгов. Чем меньше этот показатель, тем успешней ведет собственное дело бизнесмен.

Может ли кредит быть больше дебита

Каждый день проводится банком операция определения разницы между дебитом и кредитом предпринимателя по его расчетному счету, по результату определяют:

- когда разница имеет положительный результат, ─ говорит, что дебит больше кредита;

- если результат отрицательный, то это кредит больше дебита.

Обычный банковский договор по обслуживанию расчетного счета человека ведущего предпринимательскую деятельность подразумевает, что:

- клиент всегда имеет доступ к собственным средствам;

- предприниматель должен пользоваться собственными средствами.

Из условий описанных выше можно заключить, что банк не предполагает работать с отрицательным результатом (сальдо). Получается, что когда нет на счету денег, банк просто может не выполнять никаких обязательств о выплате зарплаты и других поручений предпринимателя, что постепенно формирует цепочку из документов и предписаний в такой последовательности:

- Требования судебных представителей к предпринимателю по возмещению нанесенного ущерба в случае своей деятельности гражданам РФ, а также взысканию сборов по обязательству перед несовершеннолетними детьми.

- Документация о периодичности выплат заработной платы, а также всех средств уволенным сотрудникам предприятия, а также людям, работающим по договорам.

- Налоговые отчисления.

Чтоб не было такой ситуации предпринимателю рекомендуется с банком заключать два вида договоров ─ договор на обслуживание и кредитный договор. По текущему счету предпринимателя банком устанавливается кредитное ограничение ─ овердрафт. Это когда на счету предпринимателя нет денег, он может кратковременно использовать банковские средства для проведения обязательных расчетов.

Среднемесячный расчет как показатель деятельности предприятия

Для чего надо предпринимателю знать, как рассчитать среднемесячный оборот по расчетному счету ─ для правильного применения оборотных средств. В этом помогает нормирование на производстве, что обозначает правильное распределение по применению материалов и сырья, это даст стабильную работу предприятию. Для этого используют все данные полученные в процессе проведения среднемесячного расчета оборота.

Среднемесячный расчет как показатель деятельности предприятия важен для налоговой инспекции и потенциальных инвесторов.

Специалисты рекомендуют для проведения анализа движения средств, который необходим для предпринимательской деятельности, использовать показатель «чистый оборот», ─ когда отделяются приходные операции от денег, полученных в качестве благотворительности.

Для определения чистых средств находящихся в обороте предпринимательской деятельности для конкретного предприятия используются такие показатели как: масштабность деятельности, а также, какая потребность предприятия и особенности направления вида деятельности.

Специалистами рекомендуется соблюдать баланс «чистого оборота», так как лишний капитал или его недостаток сказывается на благополучии бизнеса. Когда его больше финансовые организации могут рассуждать о неправильном применении ресурсов предпринимателем, его неэффективной деятельности, а когда недостаток чистого капитала, это показывает несостоятельность бизнесмена перед своими обязательствами.

Стремительное развитие рыночных отношений во всем мире вызвало огромную заинтересованность населения в знании и понимании элементарных понятий финансирования. Термины, ранее использовавшиеся лишь в профессиональной среде и специальной литературе, в настоящее время все чаще мелькают в периодических изданиях и слетают с языка россиян, далеких от бухгалтерии.

Рачительные хозяева до сих пор прибегают к упрощенному варианту ведения бухгалтерского учета, подсчитывая в одной части листа все получаемые доходы, а в другой — произведенные расходы. Таким образом, довольно часто в повседневной жизни используется «дебет» и «кредит». Определение этих величин с помощью нехитрых математических расчетов позволяет судить об эффективности потраченных средств и в дальнейшем планировать способы снижения затрат. Именно этот метод является самым надежным на пути к финансовому благополучию.

Исторический экскурс. Древние свидетельства учета

Появление учета принято относить к 3600 году до нашей эры. Историческими свидетельствами этому считаются шумерские письмена на глиняных табличках — клинописи. В наиболее ранних записях, принадлежащих храмовым работникам Междуречья, отображались жизненно важные экономические сведения, касающиеся количества произведенных в хозяйстве определенных групп продуктов (зерна, масла, мяса). Кроме того, аналитическая цепочка была дополнена величиной выданного людям провианта и расчетом остатка, находящегося в распоряжении храма.

Свое развитие бухгалтерский учет получил с распространением обмена произведенных изделий и возникшими товарно-денежными отношениями. Деньги, ставшие всеобщим эквивалентом, соизмеряющим стоимость товаров, одновременно стали и фактическим продуктом труда. С их помощью производилось обобщение имущественных сведений. Таким образом, при учете каких-либо количественных данных широкое использование получили натуральный и денежный критерии измерения.

Развитие бухгалтерской мысли

В трактате ученого-математика Луки Пачоли «О счетах и записях» впервые было описано ведение учета в системе двойной записи. Используя уже существовавшие то время методы (мемориал, журнал), он отобразил хозяйственные операции с помощью двойной записи, практически показывая возможность ведения главной и инвентаризационной книг. Таким образом, была описана целесообразная система счетов и журнального учета. Для обозначения прихода и расхода в обиход вошло понятие дебета и кредита, однако в настоящее время эти термины утратили прямое соответствие их первоначальным определениям. Дебет (debet) в переводе с латинского языка — «он должен», а кредит (credit) — «он верит». Именно при помощи этих понятий можно наилучшим образом отразить все произведенные хозяйственные операции, реально представить движение финансов и получить окончательный результат экономической деятельности.

Дебет и кредит для чайников

Самый простой способ запомнить эту пару терминов и не путать их в дальнейшем — опереться на изначальный смысл этих слов. Дебитор — это наш должник (то есть он нам должен). А кредитор — это тот, кому мы должны (то есть он верит, что мы вернем деньги, выданные в долг). Например, если покупатель приобрел товар и пока не оплатил его, то образовалась задолженность, и эта сумма будет учтена по дебету. Сумма, которую мы обязаны заплатить за товар или оказанную услугу, будет отражена в кредите.

В современной бухгатерии прослеживается некоторое изменение смысла понятий «дебет» и «кредит». Определение их зачастую зависит от конкретных условий.

Взаимосвязь бухгалтерских категорий

По дебету счета можно увидеть денежную (или количественную) величину имеющихся в собственности средств: денежных (на расчетном счете, в кассе), материальных активов и основных фондов. В кредите показаны расходы, а также источники того, что имеется в настоящее время в собственности, то есть в дебете счета. Таким образом, дебет и кредит, определение их взаимного расположения является довольно легкой задачей. Визуально их можно изобразить, как разные концы стрелы. При этом ее острие — это дебет, а оперение — кредит. Поэтому правильной может быть только формулировка «из кредита в дебет», а не наоборот.

Отличие дебета от кредита

Для того чтобы понять, что такое дебет и кредит в бухгалтерии, необходимо знать какой именно счет — активный, пассивный или активно-пассивный. Увеличение собственного имущества организации будет сопровождаться приростом дебетового сальдо в активном или активно-пассивном счете. В противном случае увеличение кредитового оборота будет свидетельствовать об уменьшении стоимости имеющейся собственности. При работе с пассивным счетом прирост дебетового сальдо означает уменьшение источников организации, а увеличение кредитового — увеличение этих источников, то есть долговых обязательств.

Группировка бухгалтерских операций

При помощи счетов в бухгалтерии систематизируются разноплановые хозяйственные операции с учетом источников их формирования. Способом двойной регистрации отображается изменение имущественной собственности, источников ее образования и все виды хозяйственной деятельности на корреспондирующих (то есть взаимосвязанных между собой) счетах. Двойная запись производится в одних и тех же размерах в дебет и кредит. Определение конечного сальдо по активным счетам происходит путем прибавления к начальному сальдо оборота по дебету и вычитания кредитового оборота. В активном счете кредитового сальдо (ни конечного, ни начального) быть не может, так как это значит, что учитываемый объект меньше нуля. Конечное сальдо на пассивном счете определяется аналогично: начальный остаток плюс сумма кредитового оборота и минус сумма по дебету. Полученные конечные сальдо по пассивным счетам отражаются по кредиту, а по активным — по дебету. На активно-пассивных счетах отображаются одновременно и собственность организации, и источники ее образования. Применение двойной записи, отражающей каждую хозяйственную операцию, обусловлено четкой взаимосвязью этих операций с изменением финансового состояния предприятия, при котором происходит взаимодействие двух учитываемых объектов. Именно это взаимодействие и называется экономическим содержанием конкретной хозяйственной операции. Таким образом, отображение по дебету и кредиту каждой операции дает возможность получить детальную информацию динамики развития всего производства в целом и определить приоритетные направления его развития.

- Активные.

- Пассивные.

- Активно-пассивные.

Каждый из этих трех видов счетов имеет свою схему строения. Рассмотрим их. Если счет активный, то его входящее и конечное сальдо будут дебетовыми. Используя информацию по поводу того, что такое дебет, можно вывести значение активных счетов. Они предназначены отражать операции, связанные с имуществом и его передвижением. Получение средств отражается дебетовым оборотом, а использование — кредитовым. Аналогично у пассивных счетов оба остатка будут отражаться по кредиту. Используются они для учета источников появления имущества. Кредитовые обороты у таких счетов сообщают об увеличении капитала, а дебетовые — об его снижении. Активно-пассивные счета регистрируют остатки и обороты и по обеим сторонам.

В бухгалтерии любого предприятия для учета финансовых и хозяйственных операций используется система счетов. Каждый из них предназначен для отражения отдельной группы операций по дебетовой или кредитовой стороне. Знакомство со структурой и значением бухгалтерского счета позволяет разъяснить, что такое дебет и его проводки для бухгалтера. Также мы рассмотрим понятие кредита и отражаемых по нему операций.

Понятие и строение бухгалтерских счетов

Любое действующее коммерческое предприятие участвует в бухгалтерском учете проводимых финансовых операций. Для достижения главной цели деятельности хозяйствующего субъекта (получение прибыли) закупаются материалы, осуществляется процесс производства и реализации продукции, ведутся расчеты с персоналом и учетными органами. Для отражения этих операций по группам используют систему бухгалтерских счетов. Их строение подразумевает под собой определение значения некоторых тематических терминов. Так как у счета имеется две стороны, то необходимо уточнить, что такое дебет и кредит в бухгалтерии. Также нужно познакомиться с такими значениями, как сальдо и оборот.

Дебет счета фиксирует имущество предприятия, а кредит — источники их формирования. Сальдо означает остаток средств или обязательств, а оборот — стоимость хозяйственных операций в течение промежутка времени.

Схема дебетовых и кредитовых счетов

В зависимости от того, ведется ли учет оборотного или внеоборотного имущества организации или его источника, счета бывают нескольких видов:

- Активные.

- Пассивные.

- Активно-пассивные.

Каждый из этих трех видов счетов имеет свою схему строения. Рассмотрим их. Если счет активный, то его входящее и конечное сальдо будут дебетовыми. Используя информацию по поводу того, что такое дебет, можно вывести значение активных счетов. Они предназначены отражать операции, связанные с имуществом и его передвижением. Получение средств отражается дебетовым оборотом, а использование — кредитовым. Аналогично у пассивных счетов оба остатка будут отражаться по кредиту. Используются они для учета источников появления имущества. Кредитовые обороты у таких счетов сообщают об увеличении капитала, а дебетовые — об его снижении. Активно-пассивные счета регистрируют остатки и обороты и по обеим сторонам.

Что такое дебет и кредит счетов? Это уже мы определили ранее. Остается вынести значение дебиторов (должники организации) и кредиторов (те, перед которыми предприятие в долгу).

Двойная запись как способ ведения учета в бухгалтерии

Метод двойной записи предназначен для отражения бухгалтером финансовых операций параллельно в нескольких местах. Сумма, указанная в дебете одного счета, переносится в кредит, связанный с ним, согласно характеристике операции. Проще говоря, происходит дублирование. Двойная запись еще раз поясняет, что такое дебет и кредит для учета финансовых операций.

Специфика этого метода тесно связана со значением следующих понятий:

- Корреспонденция счетов, т. е. взаимная связь между ними.

- Проводка, т. е. наглядное пособие корреспондирующих счетов.

Общий и подробный бухгалтерский учет

В зависимости от подробности счетов, их подразделяют на три группы:

- Синтетические (обобщенные).

- Аналитические (детализированные).

- Субсчета (промежуточные).

В зависимости от использования счетов в учете, он аналогично подразделяется на два вида.

- Синтетический — это обобщенный учет операций. Осуществляется он на основании синтетических счетов.

- Аналитический — доскональный учет операций, разбивающихся по группам. Ведется на основании аналитических счетов.

Существует главный принцип общего и подробного учета, заключающийся в равенстве остатков и оборотов по аналитическим счетам и открытого к нему синтетического счета.

Документальное оформление бухгалтерских проводок

Что такое дебет и кредит в проводке? Теперь необходимо рассмотреть это понятие. Как уже говорилось, проводка в бухгалтерии означает текст. В нем указываются счет по дебету и корреспондирующий с ним по кредиту или наоборот. Проводки подразделяются на простые, затрагивающие только два счета, и сложные, отражающие несколько связанных по операции счетов.

Бухгалтерские проводки оформляются в виде документации, в которой ведется учет. Это могут быть журналы — ордера или мемориальные ордера. Также чаще всего для их наглядного отражения пользуются оборотно-сальдовыми ведомостями, которые имеют огромное значение для составления финансовой отчетности.

Данные в ведомости заносятся в виде проводок по дебету и кредиту. К концу месяца выводятся остатки. Суммарно за весь отчетный период эти данные переносятся в бухгалтерский баланс. Эта процедура учета позволяет нам понять, что такое дебет и кредит в бухгалтерском балансе. Соответственно, благодаря документально оформленным проводкам формируется значение активной и пассивной стороны рассматриваемого понятия.

Бухгалтерские счета — это целый способ возможности вести учет. Без них было бы невозможно отражение финансовых и хозяйственных операций по подразделению их по группам. Таким образом, мы рассмотрели, что такое дебет в бухгалтерии, кредит и их значение.

Каждый день человек делает покупки, проводит, какую ни будь финансовую деятельность, это и поездка на транспорте, оплата заправок на авто, ─ все это «азы» бухгалтерии и нам должно быть понятно, что такое дебет, что кредит, последнее определение обществу более знакомо.

Кроме этого на производстве, в любой компании есть собственный отдел бухгалтерии, где пользуются известными терминами дебит, кредит, которые определяют финансовые позиции предприятия или компании. Без этих понятий не обойтись при составлении балансового отчета, даже для получения банковской карты надо разбираться в этих определениях. Рассмотрим, эти термины бухгалтерии подробней.

Что такое дебет что кредит — история терминов

Что такое дебет, что кредит понять лучше, по мнению специалистов, когда детальней «погрузиться» в происхождение этих слов. Выражение «дебет» ─ заимствованное слово, которое ранее употреблялось в немецкой речи, но, по мнению историков, корни его исходят из империи Рима (Debitum), которое означает долг. Принято более короткое написание Debet, которое определяет выражение «он должен», более полное значение (имущественное сокращение).

В английском языке также есть сходное слово, которое определяется нашим переводом как «долг». Европейская страна Франция словом дебет определяет расходы, как чего-то физического, применяется в конкретных определениях расхода газа, нефти, воды, когда источник выдает ресурсы за конкретный временной интервал, но физическое значение пишется немного иначе, через букву «и» ─ дебит в отличие от бухгалтерского определения дебет.

Наиболее часто термин дебет и термин кредит применяется в бухгалтерии, когда проводится учет средств и финансов, а именно:

- В каждой бухгалтерии есть «пассивный», «активный» и «смешанный» счет, это:

- активные счета — организация или компания, предприятие открывает (размещает) самостоятельно;

- пассивные счета — те, которые используют привлеченные для деятельности организации средства;

- «дебет», применительно к «активным» и «смешанным» (активно-пассивным) счетам определение прихода дополнительных средств;

- «кредит» обозначает расход активного или активно-пассивных счетов;

- «дебет» в пассивном счете ─ расход средств;

- «кредит» в пассивном счете ─ приход дополнительных средств.

- Для лучшего понимания, что такое дебет, надо отметить, что любая бухгалтерия состоит из двух частей, это:

- имущественная часть предприятия (дебет), его левая часть бухгалтерии;

- рост имущества организации, прав пользоваться им, показываются в левой части (дебетовой) отчета бухгалтерии при активных и активно-пассивных счетах;

- наличие обязательств организации, какие «урезания» источников собственного финансирования деятельности, отражается в пассивных счетах, в его дебетовой части.

- Правая часть (кредитная) бухгалтерии специалистами определяется как:

- уменьшение имущественных средств организации в работе активных или активно-пассивных (смешанных) счетов;

- увеличение финансов предприятия (кредит) отражается пассивным счетом правой части бухгалтерии.

- Специалистами определяются следующие закономерности, это:

- «активные» счета показывают, как двигаются средства организации из кредитной части в дебетовую часть бухгалтерии;

- «пассивный» счет отражает движение денег предприятия или организации из дебетовой части в кредитную часть бухгалтерии;

- составляя баланс, бухгалтерия остатки дебета показывают, как Актив, а остатки по кредиту, как Пассив.

Специалистами подчеркивается, что определение «дебет» и определение «кредит» ─ два противоположных понятия. Они имеют и разные знаки, значение, а именно, это:

- когда рассматриваются активы организации, дебетовый оборот является положительной величиной, он характеризует рост финансов предприятия, а кредитовый оборот отражает их уменьшение;

- при рассмотрении обязательств организации, компании кредитовый оборот показывает рост финансов.